So funktioniert die elektronische Zahlung

Wissen Sie, wie Sie Ihre Karte als elektronische Zahlungsmethode verwenden?

Wissen Sie, wie Sie Ihre Karte als elektronische Zahlungsmethode verwenden? Wenn es um Zahlungsmöglichkeiten geht, ist nichts bequemer als das elektronische Bezahlen. Sie müssen keinen Scheck ausstellen, eine Kreditkarte durchziehen oder mit Papiergeld umgehen; Sie müssen lediglich einige Informationen in Ihren Webbrowser eingeben und mit der Maus klicken. Kein Wunder, dass sich immer mehr Menschen der elektronischen Zahlung – oder E-Payment – zuwenden -- als Alternative zum Versenden von Schecks per Post.

In diesem Artikel sehen wir uns die Arten der elektronischen Zahlung an, erörtern ihre Vorteile und Einschränkungen und erläutern, wie Sie Ihrer Website die Möglichkeit der elektronischen Zahlung hinzufügen.

Methoden und Arten der elektronischen Zahlung

Eine elektronische Zahlung ist jede Art von bargeldloser Zahlung, die keinen Papierscheck beinhaltet. Zu den elektronischen Zahlungsmethoden gehören Kreditkarten, Debitkarten und ACH (Automated Clearing House)-Netzwerk. Das ACH-System umfasst Bankeinzug, Lastschriftverfahren und elektronische Schecks (E-Schecks).

Für all diese elektronischen Zahlungsmethoden gibt es drei Hauptarten von Transaktionen:

- Eine einmalige Zahlung vom Kunden an den Lieferanten wird häufig verwendet, wenn Sie online auf einer E-Commerce-Website wie Amazon einkaufen. Sie klicken auf das Warenkorb-Symbol, geben Ihre Kreditkarteninformationen ein und klicken auf die Schaltfläche „Zur Kasse“. Die Website verarbeitet Ihre Kreditkarteninformationen und sendet Ihnen eine E-Mail, die Sie darüber informiert, dass Ihre Zahlung eingegangen ist. Auf einigen Websites können Sie anstelle einer Kreditkarte einen E-Check verwenden. Um per E-Scheck zu bezahlen, geben Sie Ihre Kontonummer und die Bankleitzahl Ihrer Bank ein. Der Verkäufer autorisiert die Zahlung durch die Bank des Kunden, die dann entweder eine elektronische Überweisung einleitet (EFT) oder druckt einen Scheck und schickt ihn per Post an den Verkäufer.

- Sie tätigen eine wiederkehrende Zahlung vom Kunden an den Lieferanten wenn Sie eine Rechnung durch eine regelmäßig geplante Lastschrift von Ihrem Girokonto oder eine automatische Belastung Ihrer Kreditkarte bezahlen. Diese Art von Zahlungsplan wird üblicherweise von Autoversicherungsunternehmen, Telefongesellschaften und Kreditverwaltungsunternehmen angeboten. Einige langfristige Verträge (z. B. in Fitnessstudios oder Fitnesscentern) erfordern diese Art von automatisiertem Zahlungsplan.

- Zur Verwendung der automatischen Bank-zu-Lieferant-Zahlung , muss Ihre Bank einen Dienst namens Online-Rechnungszahlung anbieten . Sie melden sich auf der Website Ihrer Bank an, geben die Informationen des Verkäufers ein und autorisieren Ihre Bank, Geld von Ihrem Konto elektronisch zu überweisen, um Ihre Rechnung zu bezahlen. In den meisten Fällen können Sie wählen, ob Sie dies für jeden Abrechnungszeitraum manuell tun oder Ihre Rechnungen automatisch jeden Monat am selben Tag bezahlen möchten.

Als Nächstes besprechen wir einige der Vorteile der elektronischen Zahlung.

Vorteile der elektronischen Zahlung

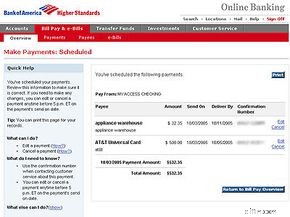

Bestätigungsbildschirm für geplante Zahlungen

Bestätigungsbildschirm für geplante Zahlungen Die elektronische Zahlung ist für den Verbraucher sehr bequem. In den meisten Fällen müssen Sie Ihre Kontoinformationen – wie Ihre Kreditkartennummer und Lieferadresse – nur einmal eingeben. Die Informationen werden dann in einer Datenbank auf dem Webserver des Einzelhändlers gespeichert. Wenn Sie auf die Website zurückkehren, melden Sie sich einfach mit Ihrem Benutzernamen und Passwort an. Das Abschließen einer Transaktion ist so einfach wie ein Mausklick:Alles, was Sie tun müssen, ist Ihren Kauf zu bestätigen, und Sie sind fertig.

Elektronische Zahlungen senken die Kosten für Unternehmen. Je mehr Zahlungen sie elektronisch abwickeln können, desto weniger geben sie für Papier und Porto aus. Das Angebot elektronischer Zahlungen kann Unternehmen auch dabei helfen, die Kundenbindung zu verbessern. Es ist wahrscheinlicher, dass ein Kunde zu derselben E-Commerce-Website zurückkehrt, auf der seine Informationen bereits eingegeben und gespeichert wurden.

Bei all den Vorteilen des elektronischen Bezahlens ist es kein Wunder, dass seine Nutzung zunimmt. Im Jahr 2004 wurden mehr als 12 Milliarden ACH-Zahlungen getätigt, eine Steigerung von 20 Prozent gegenüber 2003 [ref]. Die Federal Reserve Payments Study von 2004 stellte fest, dass elektronische Zahlungen von 2000 bis 2003 zunahmen, da Zahlungen per Scheck zurückgingen, was darauf hindeutet, dass elektronische Zahlungen Schecks ersetzen.

Um ihre Kunden besser bedienen zu können, gehen Banken schnell dazu über, Online-Rechnungszahlungsdienste anzubieten. Die Umfrage von Grant Thornton aus dem Jahr 2005 unter Bankleitern ergab, dass 65 Prozent der Gemeinschaftsbanken und 94 Prozent der Großbanken rund um die Uhr Online-Rechnungszahlung anbieten [ref]. Die meisten dieser Dienste sind für Mitglieder kostenlos und lassen sich leicht mit persönlichen Softwareprogrammen wie Quicken oder MS Money koordinieren. Alternativ können Verbraucher Online-Rechnungszahlungsdienste wie Paytrust oder Yahoo! abonnieren. Rechnung bezahlen. Diese Dienste erheben eine monatliche Gebühr im Austausch für die Bequemlichkeit der papierlosen Rechnungszahlung.

Im nächsten Abschnitt werden wir die Bedenken besprechen, die manche Leute bezüglich der Verwendung elektronischer Zahlungen haben.

Bedenken bezüglich elektronischer Zahlung

Die Hauptnachteile elektronischer Zahlungen sind Bedenken hinsichtlich des Datenschutzes und der Möglichkeit des Identitätsdiebstahls. Glücklicherweise gibt es viele Sicherheitsvorkehrungen, um Ihre sensiblen personenbezogenen Daten davor zu schützen, in die falschen Hände zu geraten.

Sie können sich gegen Identitätsdiebstahl wehren, indem Sie eine Virenschutzsoftware und eine Firewall auf Ihrem Computer verwenden. Sie sollten auch sicherstellen, dass Sie Ihre Kreditkarteninformationen über einen sicheren Server senden. Ihr Internetbrowser benachrichtigt Sie, wenn ein Server sicher ist, indem er ein Schloss- oder Schlüsselsymbol anzeigt. Darüber hinaus wird die URL auf einer sicheren Website normalerweise durch das Präfix „https“ anstelle von „http“ gekennzeichnet. Einzelhändler tragen ihren Teil dazu bei, indem sie eine Datenverschlüsselung verwenden, die Ihre Informationen so verschlüsselt, dass nur der Schlüsselinhaber sie entschlüsseln kann.

Abgesehen von Datenschutzbedenken machen manche Leute einfach keine elektronischen Zahlungen. Sie finden die Einrichtung zu zeitaufwändig und möchten sich nicht mehr Anmeldedaten und Passwörter merken müssen. Andere bevorzugen einfach die Vertrautheit, Schecks auszustellen und Umschläge in der Post abzugeben. Ungeachtet dieser Bedenken wird die Popularität elektronischer Zahlungen wahrscheinlich weiter zunehmen.

Als Nächstes erfahren Sie, wie Sie E-Payment für Ihr kleines Unternehmen einrichten.

So richten Sie E-Payment für Ihr Unternehmen ein

Angenommen, Sie haben ein kleines Unternehmen und möchten Online-Zahlungen über Ihre Website einrichten. Ihre erste Entscheidung ist, ob Sie Ihre Zahlungslösung auslagern oder intern abwickeln. Für diejenigen, die eine All-in-One-Lösung wünschen, erleichtern Dienste wie PayPal und ProPay die Annahme von Kreditkarten und anderen Formen der elektronischen Zahlung auf Ihrer Website. Wenn ein Kunde seine Daten auf Ihrer Website eingibt, autorisiert Ihr Zahlungsdienst die Transaktion und überweist Geld auf Ihr Konto. Diese Dienste erheben eine Bearbeitungsgebühr pro Transaktion.

Wenn Sie Zahlungen lieber intern abwickeln möchten, müssen Sie zunächst einen sicheren Server einrichten. Dies ist ein Computer, der Verschlüsselung verwendet, um es Eindringlingen zu erschweren, vertrauliche Informationen abzufangen. Secure Socket Layer (SSL)-Technologie wird verwendet, um die Daten zu verschlüsseln. Sie können ein SSL-Zertifikat online beantragen.

Sobald Sie ein SSL-Zertifikat haben, müssen Sie Ihre Website bei einem digitalen Authentifizierungsdienst registrieren. Ein digitales Zertifikat bestätigt, dass die Website, die die Informationen Ihrer Kunden erhält, die richtige ist. Es versichert Kunden, dass Ihre Website legitim ist und dass ihre Informationen verschlüsselt sind.

Da Sie nun über einen sicheren Server verfügen, müssen Sie eine Einkaufssoftware erstellen oder kaufen, mit der ein Kunde Produkte von Ihrer Website auswählen und in einen virtuellen Einkaufswagen legen kann. Wenn Kunden bereit sind, ihre Bestellungen abzuschließen, klicken sie auf einen „Zur Kasse“-Link, der sie zu Ihrem sicheren Server führt, wo sie ihre Kreditkarteninformationen eingeben.

Schließlich benötigen Sie ein System zur Abwicklung von Kreditkartenzahlungen und ein Internet-Händlerkonto bei einer Bank. Zahlungsverarbeitungsdienste für Kreditkarten sind über Online-Unternehmen wie Verisign verfügbar. Sie stellen Ihnen Software zur Verfügung, die die Kreditkarteninformationen Ihrer Kunden über Ihren sicheren Server validiert. Einige Unternehmen akzeptieren auch elektronische Schecks von Kunden.

Eine weitere potenzielle Informationsquelle ist die National Automated Clearing House Association (NACHA), auch bekannt als Electronic Payments Association. Sehen wir uns als Nächstes an, was diese Gruppe tut und welche Hilfe sie Verbrauchern und kleinen Unternehmen bietet.

Electronic Payment Association

Die Electronic Payments Association bietet Sicherheitsvorkehrungen, um sicherzustellen, dass Verbraucher beim Online-Einkauf sicher sind.

Die Electronic Payments Association bietet Sicherheitsvorkehrungen, um sicherzustellen, dass Verbraucher beim Online-Einkauf sicher sind. Die National Automated Clearing House Association (NACHA), auch bekannt als Electronic Payments Association, hat dazu beigetragen, die Nutzung von elektronischen Zahlungen und elektronischen Schecks zu steigern. NACHA verwaltet das landesweite Automated Clearing House (ACH)-Netzwerk. Über dieses Netzwerk bieten die 11.000 Mitgliedsbanken und anderen Finanzinstitute von NACHA Direkteinzahlungen, Lastschriften und E-Schecks für Verbraucher und Unternehmen an.

Diese Aktivität ist ziemlich unsichtbar, wenn Sie Bankkontensalden online überprüfen, mit einer Debitkarte in Online-Shops einkaufen oder Rechnungen von der Website Ihrer Bank bezahlen. Aber die Rolle von NACHA ist wichtig. Die gemeinnützige Vereinigung entwickelt Betriebsregeln und Geschäftspraktiken für das ACH-Netzwerk, um sicherzustellen, dass es effizient, zuverlässig und sicher bleibt – damit auch Ihre elektronischen Zahlungen so bleiben.

NACHA bietet auch Tools und Ressourcen, um seinen Mitgliedsinstituten dabei zu helfen, elektronische Zahlungen zu erleichtern. Und der Verband entwickelt elektronische Zahlungspraktiken über das ACH-Netzwerk hinaus für Bereiche wie Internethandel, elektronischen Datenaustausch (EDI) und internationale Zahlungen [Quelle:NACHA].

Als eine seiner Dienstleistungen verfolgt NACHA die wachsende Nutzung elektronischer Zahlungen durch Quartals- und Jahresbericht. Beispielsweise wickelte das ACH-Netzwerk laut NACHA-Statistiken im Jahr 2006 fast 16 Milliarden Zahlungen im Gesamtwert von 30,3 Billionen US-Dollar ab, was einer Steigerung von 14,5 Prozent gegenüber 2005 entspricht. Dazu gehören Direkteinzahlungen auf die Gehaltsabrechnung, Sozialversicherungsleistungen, Steuerrückerstattungen, die Zahlung von 8 Milliarden Verbraucherrechnungen und mehr. Die Rate zeigt, dass sich das Volumen elektronischer Zahlungen weiterhin alle fünf Jahre verdoppelt [Quelle:NACHA].

Während sich die meisten Angebote von NACHA an seine Mitgliedsfinanzinstitute richten, bietet der Verband Verbrauchern und kleinen Unternehmen Hilfe über eine interaktive Website.

Auf der Website können Sie sich virtuelle Demonstrationen ansehen, wie Direkteinzahlung, Direktzahlung und Scheckumwandlung funktionieren. Außerdem finden Sie Erläuterungen zu den verschiedenen Arten der elektronischen Zahlung sowie Informationen darüber, wie Sie entscheiden können, ob die direkte Gehaltsabrechnung und die direkte Zahlung von Rechnungen gute Optionen für Sie sind.

Der Unternehmensbereich der Website bietet eine Kosten-Nutzen-Analyse von Direkteinzahlungen und Direktzahlungen für Unternehmen unterschiedlicher Größe, Marketing-Toolkits für Mitarbeiter und Kunden von Unternehmen und vorgeschlagene Antworten auf Kundenfragen zur Scheckumwandlung [Quelle:NACHA].

Durch seine Pay It Green-Initiative ermutigt NACHA die Verbraucher, Rechnungen elektronisch statt auf Papier zu erhalten und zu bezahlen, um Bäume, Kraftstoff und Wasser zu sparen. Die Allianz bringt NACHA, die US-Notenbank und führende Unternehmen der Finanz- und Verbraucherabrechnungsbranche zusammen.

Die Initiative zitiert eine Umfrage von Javelin Strategy and Research aus dem Jahr 2007, aus der hervorgeht, dass die Vereinigten Staaten Folgendes tun würden, wenn alle US-Haushalte ihre Rechnungen elektronisch erhalten und bezahlen würden:

- Rettet jedes Jahr 16,5 Millionen Bäume und liefert genug Bauholz für 216.054 Einfamilienhäuser

- Reduzierung giftiger Luftschadstoffe um 3,9 Milliarden Tonnen Kohlendioxidäquivalente, was der Entfernung von 355.015 Autos von der Straße entspricht

- Einsparung von 1,6 Milliarden Pfund des jährlich erzeugten festen Abfalls um 1,6 Milliarden Pfund, das Gewicht von 56.000 voll beladenen Müllwagen

Papier ist nicht der einzige Gegenstand, der durch traditionelles Bezahlen von Rechnungen verbraucht wird, betont die Allianz. Die Gruppe entwickelt Tools und Ressourcen, die die Umweltvorteile der Wahl elektronischer Optionen gegenüber Papier aufzeigen [Quelle:NACHA Pay It Green].

Weitere Informationen zu elektronischen Zahlungen und verwandten Themen finden Sie unter den folgenden Links.

Verwandte HowStuffWorks-Artikel

- So funktioniert E-Commerce

- So funktioniert die Erstellung eines Online-Geschäfts

- So funktioniert Währung

- Wie Banken funktionieren

- So funktionieren Kreditkarten

- Funktionsweise der Verschlüsselung

- Wie Identitätsdiebstahl funktioniert

- Wie die Internetinfrastruktur funktioniert

Quellen

- Die 2004 Federal Reserve Payments Study. Federal Reserve System, 15. Dezember 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "Bankierszeiten gehören der Vergangenheit an." WebMetro, 8. August 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Banken nutzen ARC, um eine Welle von ACH-Zahlungen zu verzeichnen." NACHA-Pressemitteilung, 11. April 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brandt, Jim. "The Evolution of ePayment Services at UB."O'Reilly:Perl.com, 9. Dezember 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online erhält ein großes Upgrade." IRS. IR-2003-90, 21. Juli 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Mosquera, Maria. "The IRS Wants Its Money - Electronically."Government Computer News, 4. April 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "Online-Abrechnung dient Millionen." iQ Magazine, November/Dezember 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anita. Das E-Commerce Frage- und Antwortbuch. AMACOM, 2000.

- Sindell, Kathleen. Verwalten Sie Ihr Geld online für Dummies. Wiley Publishing, 2005.

- "Was Sie brauchen, um eine E-Commerce-Lösung zu implementieren." http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/ networking_solutions_white_paper0900aecd800eb57a.shtml

-

So funktioniert Mobile-Banking

Cesar Rangel/AFP/Getty Images Wenn Extremkletterer Alain Robert ein Handy hätte Bankkonto konnte er auch beim Klettern auf seine Finanzen zugreifen. Sie haben wahrscheinlich den Werbespot gesehen:Ein

-

So funktioniert die elektronische Zahlung

Wissen Sie, wie Sie Ihre Karte als elektronische Zahlungsmethode verwenden? Wenn es um Zahlungsmöglichkeiten geht, ist nichts bequemer als das elektronische Bezahlen. Sie müssen keinen Scheck ausstel

Unternehmen

-

So funktioniert Square

So funktioniert Square Das Square-Gerät kann Ihr Smartphone in ein Kreditkartengerät verwandeln. Siehe Bankenbilder. Bargeld ist so 20. Jahrhundert. Verbraucher sind süchtig nach der Bequemlichkeit von Kunststoff. Haben Si...

-

So funktioniert mobile Sicherheit

So funktioniert mobile Sicherheit Sie würden Ihren Computer vor Hackern und anderen Online-Raubtieren schützen, und es könnte an der Zeit sein, die Sicherheit von zu berücksichtigen Ihr Smartphone. Leider sind die Verbraucher nicht d...