7 Marken diskutieren die Vorteile der neuen bargeldlosen Wirtschaft und die wachsende Verbreitung von Apple Pay

Die Technologie verändert die Art und Weise, wie sich Geld bewegt.

Von Kryptowährungen bis hin zu Peer-Topper-Zahlungen und Ein-Klick-Checkouts verändern moderne Innovationen die grundlegende Zahlungsinfrastruktur unserer Wirtschaft.

Das Gadget, das wir in unseren Taschen tragen, wird mehr denn je für möglich gehalten. Und die Brieftasche ist das nächste Ziel.

Adii Pienaar, Gründer von Conversio und WooThemes (später von WooCommerce übernommen), fasst dies am besten zusammen:

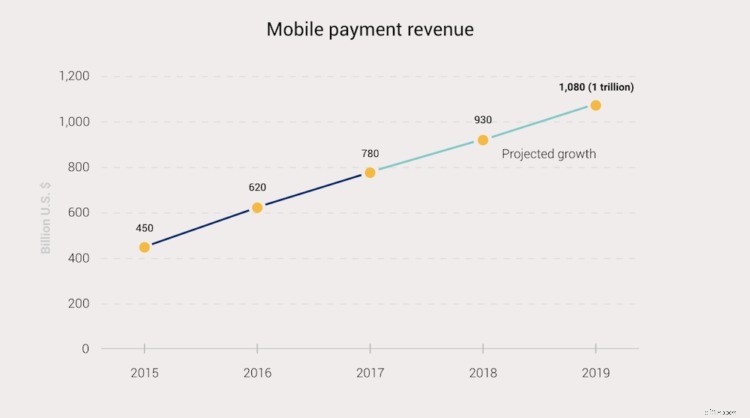

Kunden weltweit nutzen ihre Mobilgeräte häufiger für Online-Shopping.

Denken Sie darüber nach, wie einfach Amazon dies mit seinen 1-Click-Käufen macht.

Aus historischer Sicht wurde Apple Pay 2014 angekündigt. Aber es war nicht das erste seiner Art.

Die Entwicklung mobiler Zahlungen:

Eine kurze Geschichte des mobilen Bezahlens laut TechCrunch:

- 1983: David Chaum, ein amerikanischer Kryptograph, beginnt mit der Arbeit an der Erstellung von digitalem Bargeld, indem er „die Blendungsformel erfindet, die eine Erweiterung des RSA-Algorithmus ist, der immer noch in der Verschlüsselung des Internets verwendet wird“. Dies ist der Beginn der Kryptowährungen.

- 1994: Obwohl dies umstritten ist, glauben einige, dass der erste Online-Kauf, eine Peperoni-Pilz-Pizza von Pizza Hut, in diesem Jahr stattfindet.

- 1998: PayPal wird gegründet.

- 1999: Dank Ericsson und Telnor Mobil konnten Handys zum Kauf von Kinokarten verwendet werden.

- 2003: 95 Millionen Handynutzer weltweit haben über ihr Mobilgerät eingekauft.

- 2007: Sowohl das iPhone als auch das Droid-Betriebssystem werden veröffentlicht.

- 2008: Bitcoin wird erfunden.

- 2011: Google Wallet wird veröffentlicht.

- 2014: Apple Pay kommt auf den Markt, ein Jahr später folgen Android und Samsung Pay.

- 2020: 90 % der Smartphone-Nutzer werden schon einmal mobil bezahlt haben.

Zum Zeitpunkt der Veröffentlichung von Apple Pay (Jahre nach Googles eigener Wallet-Anwendung) beschrieb Apple-CEO Tim Cook den Zahlungsprozess mit Magnetstreifenkarten als fehlerhaft, weil er auf Plastikkarten angewiesen war:

- Veraltete und anfällige magnetische Schnittstelle

- Offengelegte Zahlen

- Unsichere Sicherheitscodes

Seitdem ist dieselbe Technologie, die Apple für Apple Pay verwendet, weltweit allgegenwärtig geworden:EMV, eine Zahlungs-Tokenisierungsspezifikation.

Aus diesem Grund hat Ihre Kreditkarte einen Chip.

Dennoch bleiben digitale Zahlungsmethoden sicherer als physische Karten. Zum einen können sie nicht gestohlen werden.

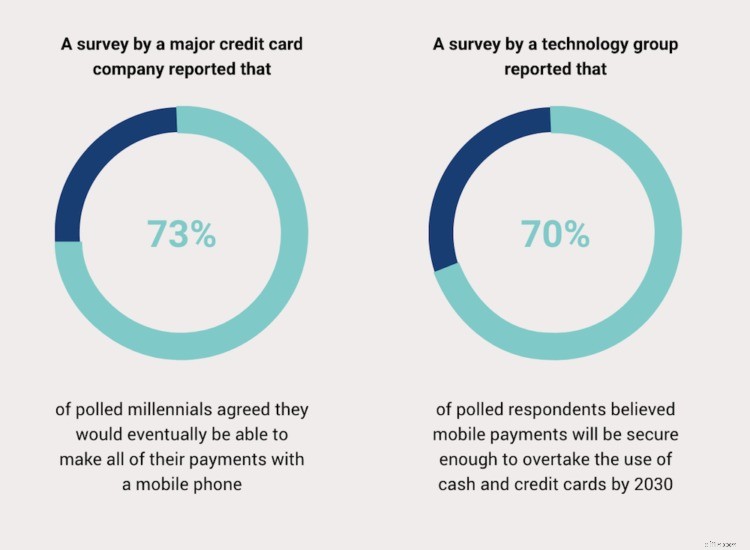

Aber digitale Zahlungsmethoden wie Apple Pay haben noch einen weiteren Vorteil:Aufstrebende Generationen mit Cashflow, die mit dem Handy aufgewachsen sind, bevorzugen sie.

Aus einer Studie der Washington Post.

Und bis 2030 erwarten die Befragten, dass digitale Geldbörsen die Hauptzahlungsquelle sein werden.

Um zu sehen, wie diese Trends im Jahr 2020 konkurrieren, habe ich 7 BigCommerce-Marken interviewt, die die Technologie nutzen, um ihren Anwendungsfall, ihre Daten und Gedanken zu verstehen.

Diese beiden Fragen standen im Vordergrund:

- Verwenden die Leute Apple Pay?

- Würden Sie Apple Pay empfehlen?

So fiel ihre Erfahrung aus.

-

B2B-E-Commerce-Punchouts sind hier:Wie B2B-Marken manuelle Fehler reduzieren und der Branche die vollen Vorteile des Online-Verkaufs bringen

Einst kümmerten sich erfahrene Verkäufer um den gesamten B2B-Verkauf. Sie hatten persönliche Beziehungen zu den Beschaffungsfachleuten, die für Käuferorganisationen arbeiteten, und der B2B-Verkauf hi

-

Die einzigartigen Vorteile und Prämien der Chase-Kreditkarte

Es gibt unzählige einzigartige Chase-Kreditkartenvorteile, mit denen Sie das Beste aus Ihrer Kreditkarte herausholen können. Chase bietet einige der attraktivsten Prämien-Kreditkarten an. Ihre Ul

Unternehmen

- Die Vor- und Nachteile von kurzfristigen Privatkrediten

- Die Risiken und Vorteile der privaten Schuldenregulierung

- Die Vorteile und Risiken von Day-Trading-Futures

- Kosten und Nutzen der Dividendensicherungsstrategie

- Die Risiken und Vorteile von ETF-Anlagen

- Eine Einführung in den Bullen-Spread:Risiken und Vorteile

- Vergleich der Vorteile und Risiken der Gründung eines Roth IRA

- Die Vor- und Nachteile von Pensionsplänen

- Die Wirtschaft,

-

Abonnement-E-Commerce-Websites verzeichneten in 5 Jahren einen Umsatzboom von 4.461 %:20 Marken profitieren davon

Abonnement-E-Commerce-Websites verzeichneten in 5 Jahren einen Umsatzboom von 4.461 %:20 Marken profitieren davon Sagen Sie es nicht einmal laut: Abonnementboxen sind nicht tot. Abonnementboxdienste wie BirchBox, Trunk Club und Dollar Shave Club, die seit etwa 2010 als neueste und größte E-Commerce-Strategie ...

-

Kapitel 4 Die 8 besten Facebook-Werbetools und -dienste für E-Commerce-Marken

Kapitel 4 Die 8 besten Facebook-Werbetools und -dienste für E-Commerce-Marken Jetzt, da Sie verstehen, warum Sie Facebook-Anzeigen schalten sollten, um für Ihren E-Commerce-Shop zu werben, und Sie einige Ideen haben, wo Sie anfangen sollen, brauchen Sie die Tools, um alles zu v...