Seien Sie stolz auf Ihr Geld:Ein Insider-Leitfaden für vereinfachtes Vermögen

Weißt du, was ein Geld-Mindset ist? Es kann für verschiedene Menschen unterschiedliche Dinge bedeuten. Einfach ausgedrückt ist Ihre Denkweise zum Thema Geld die Art und Weise, wie Sie über Geld denken, und die Überzeugungen, die Sie darüber haben. Ihre Einstellung zu Geld bestimmt weitgehend, wie Sie es verdienen, ausgeben und sparen.

Unabhängig davon, ob Sie direkt durch das Bankgeschäft motiviert sind oder nicht, haben Sie mit ziemlicher Sicherheit eine Geldhaltung – auch wenn Sie nicht bewusst darüber nachdenken. Wir sind hier, um Ihnen zu sagen, dass das kluge Geld darin besteht, sich selbst zu kennen:Finden Sie heraus, wie Ihre Beziehung zu Moolah funktioniert, und Sie werden sich irgendwann fühlen, als hätten Sie eine neue Superkraft gewonnen. Je mehr Finanzinstrumente in Ihrer Toolbox sind, desto besser ist Ihr Leben.

Egal, ob Sie grundlegende Geldfragen beantworten oder große finanzielle Ziele angehen möchten, der Umgang mit Geld ist eine entscheidende Fähigkeit, die Sie von jedem Ausgangspunkt aus aufbauen können. Lesen Sie weiter, wenn Sie daran interessiert sind, Ihr Geld richtig zu machen:die Kultivierung der besten Denkweise und Best Practices, um das finanzielle Wohlergehen zu maximieren und die Schulden auf ein Minimum zu reduzieren.

Arten von Money-Management-Strategien

Es gibt verschiedene Arten von persönlichen Geldverwaltungsstrategien, abhängig von Ihrem bisherigen Verhalten, Ihrer aktuellen finanziellen Situation und Ihren zukünftigen Zielen.

Die Vergangenheit

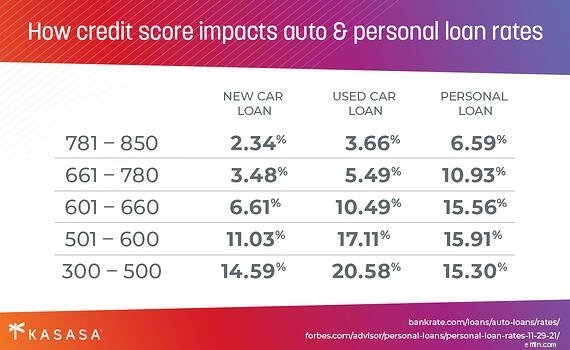

Ein wichtiger Aspekt Ihrer gesamten finanziellen Situation ist Ihre Kreditwürdigkeit. Diese dreistellige Zahl ist hauptsächlich eine Aufzeichnung darüber, wie konsequent Sie Ihre Kreditkarte und andere Kredite oder Schulden in der Vergangenheit zurückgezahlt haben.

Lassen Sie uns eines gleich vorwegnehmen:Eine niedrige Kreditwürdigkeit nicht bedeutet, dass Sie nicht in der Lage sind, Ihre Geldeinstellung zu verbessern und Ihr Geld richtig zu machen. Tatsächlich sind Sie die Art von Person, die am meisten davon profitieren wird, wenn Sie weiterlesen!

Die Gegenwart

Unabhängig von Ihrer Kreditwürdigkeit gibt es keine bessere Zeit als jetzt, um Dinge zu verbessern. Eine Möglichkeit, darüber nachzudenken, welche Money-Management-Strategien für Sie geeignet sein könnten, besteht darin, zunächst zu analysieren, wo Sie in der Vergangenheit gestanden haben – insbesondere in Bereichen, in denen Verbesserungen erforderlich sind.

Nehmen wir an, Sie haben Ihr aktuelles Auto bei einem Händler gekauft und hatten weder die Zeit noch die Energie, den bestmöglichen Autokreditzinssatz zu ermitteln. Außerdem war Ihre Kreditwürdigkeit damals nicht so heiß, aber jetzt ist sie etwas besser. Wenn Sie über diese frühere Entscheidung nachdenken, können Sie sich jetzt mit Informationen über die Refinanzierung von Autokrediten bewaffnen und dann weitermachen und sich einen Kredit mit einem viel besseren Zinssatz suchen, und Sie verbessern Ihren Cashflow praktisch über Nacht erheblich. Das ist richtig Geld verdienen.

Die Zukunft

Das ist der lustige Teil. Wo soll Ihre Finanz-Roadmap hinführen? Möchten Sie einen gut gefüllten Notfallfonds, einen Cashflow für gelegentliche Ablässe oder ein Sparkonto, das mehr als die Reste Ihres letzten Gehaltsschecks enthält? Je nachdem, wie Ihr Morgen aussieht, sollten Sie heute über Ihre Geldentscheidungen nachdenken.

Wenn Sie sich irgendwann mit einem dicken Haufen Geld zur Ruhe setzen möchten, können Sie anfangen, Geldmarktfonds oder Sparkonten zu untersuchen, die Anreize bieten, Ihr Vermögen weitgehend unberührt zu lassen.

Wenn Sie eher geneigt sind, es auszugeben, wenn Sie es bekommen haben, können Sie für die Zukunft planen, indem Sie sich Girokonten mit Cashback-Prämien ansehen.

Sind Sie ein Sparer oder ein Sparer?

Das bringt eine wichtige Unterscheidung hervor, die mit Ihrer Einstellung zum Geld zusammenhängt. Manche Leute betrachten ihr Bankkonto als ein Gefäß, einen Eimer, der am Zahltag mit Geld gefüllt und anschließend ausgegeben wird. Diese Leute sind Spender. Der andere große Typ betrachtet sein Bankkonto als Organismus, etwas, das mit der Zeit wachsen sollte, anstatt wie ein Benzintank von voll zu leer zu werden. Diese Leute sind Sparer.

Die Welt zerfällt natürlich nicht so in Schwarz und Weiß. Sie befinden sich wahrscheinlich irgendwo auf der Graustufe dazwischen. Aber es ist wichtig, Ihre eigenen Tendenzen zu erkennen, was Sie gerne behalten und was Sie ändern möchten. Oft bedeutet dies, dass Sie mehr Ihrer Denkmuster und Verhaltensweisen von der Kategorie „Spender“ in die Kategorie „Sparer“ verschieben, indem Sie Dinge wie die Erstellung eines Budgets oder das Auschecken von persönlichen Finanzkursen tun.

Schulden auf einem Minimum halten

Es geht nicht nur um Ihr Sparkonto, Ihr Geld richtig zu machen und sich wie ein Sparer gegenüber einem Spender zu verhalten. Schulden sind ein zentrales Merkmal unserer Gesellschaft, etwas, das Sie in Amerika nicht ohne weiteres erleben können. Wir reden hier von allem, von Ihrer kreditbildenden Kreditkarte, mit der Sie den einen oder anderen Kaffee aufladen, bis hin zur Hypothek, die Ihren Anspruch auf das Dach über dem Kopf schützt.

Sich ein klareres Bild von Ihrer Gesamtverschuldung zu machen und dann proaktive Entscheidungen zu treffen, um sie zu verbessern, ist eine Strategie, die im Mittelpunkt steht, um Ihr Geld richtig zu machen. Die Chancen sind sehr hoch, dass Sie gerade irgendeine Form von Kreditkartenschulden haben, wahrscheinlich laufende Guthaben auf mehreren Karten mit unterschiedlichen Zeitplänen und Mindestzahlungen. Lassen Sie uns nicht einmal in Studentenschulden, Autokredite oder diese Hypothek einsteigen.

Die Konsolidierung von Schulden oder die Refinanzierung eines bestehenden, weniger als herausragenden Darlehens ist ein wichtiger erster Schritt, um Ihre Finanzen in den Griff zu bekommen, wenn Sie auf der schuldenreicheren Seite Ihrer Reise sind. (Profi-Tipp:Ein Kasasa-Darlehen ® ist ein großartiges Tool, das genau dafür entwickelt wurde:Ihnen dabei zu helfen, intelligenter Kredite aufzunehmen, anstatt noch mehr hochverzinsliche Schulden anzuhäufen. Beginnen Sie mit einem Kasasa-Darlehen zur Schuldenkonsolidierung.)

Machen Sie Ihr Geld und Ihre Meinung richtig

Egal in welcher Situation Sie sich befinden, Sie verwenden Geld. Sie können mit mehreren Bankkonten jonglieren, was unterschiedliche Kontostände, Zinssätze, monatliche Kontoauszüge und Rechnungen und andere lustige Dinge bedeutet, um jederzeit den Überblick zu behalten. Infolgedessen fehlt Ihnen verständlicherweise ein guter Überblick darüber, wie Ihre Finanzen wirklich aussehen, das Gesamtbild, wie viel Sie haben (Ihre Ersparnisse) und wie viel Sie schulden (Ihre Schulden).

Klingt stressig! Aber wenn Sie bis hierher gelesen haben, sind Sie bereits auf dem Weg aus dieser misslichen Lage.

Lassen Sie Kasasa ® sei das Licht am Ende dieses Tunnels. Wenn Sie versuchen, von „Spender“ zu „Sparer“ zu werden, um schneller aus den Schulden herauszukommen und zu sehen, wie Ihr Sparkonto mit der Zeit anschwillt, hat Kasasa genau die Tools, die Sie brauchen, um dorthin zu gelangen.

Vielleicht brauchen Sie ein hochverzinsliches Sparkonto, ein lohnendes Girokonto oder einen Privatkredit, der Ihnen hilft, Ihre bestehenden Schulden zu konsolidieren und die Verwaltung viel einfacher und unkomplizierter zu gestalten. Unabhängig von Ihren spezifischen Bedürfnissen sind Kasasa und unser nationales Netzwerk von Finanzinstituten der Gemeinschaft hier, um Ihnen dabei zu helfen, Ihre Finanzen in den Mittelpunkt zu rücken und stolz auf Ihr Geld zu sein.

-

10 unserer Lieblings-Geld-Podcasts

Diese 10 Geld-Podcasts können Ihnen helfen, intelligente Geldentscheidungen zu treffen, von der Investition über das Sparen bis hin zur Einreichung Ihrer Steuern. Ganz gleich, ob Podcasts für Sie

-

Sich aus der Verschuldung befreien

Es ist merkwürdig, dass Menschen oft wegen Geld gestresst sind – ungefähr 75 % der Amerikaner sagen das. In Wirklichkeit ist Geld ein Werkzeug, das Sie verwenden, um Kreditkartenschulden oder Studente

Schuld

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- So gehen Sie achtsam mit Ihrem Geld um

- Wie man Reichtum aufbaut

- So investieren Sie Geld, um Ihr Vermögen zu vergrößern

- Wie man in seinen 30ern Vermögen aufbaut

- Wie man höflich um Geld bittet:Ein Etikette-Leitfaden

- So erstellen Sie ein Budget:Unsere Schritt-für-Schritt-Anleitung zur Verwaltung Ihres Geldes

- Leitfaden zur Automatisierung Ihres Geldmanagements

-

So investieren Sie Geld in Ihren 20ern

So investieren Sie Geld in Ihren 20ern Erwachsenwerden ist hart. Wenn Sie in Ihren 20ern sind, versuchen Sie vielleicht, eine Reihe finanzieller Verpflichtungen zu jonglieren:Studentendarlehen, Miete, Arztrechnungen, Autozahlungen, Student...

-

Wie man erwachsen wird:Eine Schritt-für-Schritt-Anleitung, um Ihre S$%t zusammenzubringen

Wie man erwachsen wird:Eine Schritt-für-Schritt-Anleitung, um Ihre S$%t zusammenzubringen Als frischgebackener Absolvent wird man leicht von neuen Freiheiten und neuen Verantwortlichkeiten überwältigt. Mach dir keine Sorgen! Hier ist unsere Schritt-für-Schritt-Anleitung, wie man erwachsen ...