Langfristige Verbindlichkeiten

Was sind langfristige Verbindlichkeiten?

Langfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens mit einer Restlaufzeit von mehr als einem Jahr. Der kurzfristige Anteil der langfristigen Schulden wird separat aufgeführt, um einen genaueren Überblick über die aktuelle Liquidität eines Unternehmens und die Fähigkeit des Unternehmens zu geben, kurzfristige Verbindlichkeiten bei Fälligkeit zu begleichen. Langfristige Verbindlichkeiten werden auch als langfristige Verbindlichkeiten oder langfristige Verbindlichkeiten bezeichnet.

1:14Langfristige Haftung

Langfristige Verbindlichkeiten verstehen

Langfristige Verbindlichkeiten werden in der Bilanz nach kurzfristigeren Verbindlichkeiten ausgewiesen, in einem Abschnitt, der Schuldverschreibungen enthalten kann, Kredite, latente Steuerschulden, und Pensionsverpflichtungen. Langfristige Verbindlichkeiten sind Verpflichtungen, die nicht innerhalb der nächsten 12 Monate oder innerhalb des Geschäftszyklus des Unternehmens fällig sind, wenn dieser länger als ein Jahr ist. Der Betriebszyklus eines Unternehmens ist die Zeit, die benötigt wird, um seine Bestände in Bargeld umzuwandeln.

Eine Ausnahme von den beiden oben genannten Möglichkeiten betrifft die Refinanzierung kurzfristiger Verbindlichkeiten in langfristige Verbindlichkeiten. Wenn eine Refinanzierungsabsicht vorliegt und Anhaltspunkte dafür vorliegen, dass die Refinanzierung begonnen hat, ein Unternehmen kann kurzfristige Verbindlichkeiten als langfristige Verbindlichkeiten ausweisen, weil nach der Refinanzierung, die Verpflichtungen sind innerhalb von 12 Monaten nicht mehr fällig. Zusätzlich, als langfristige Verbindlichkeit wird eine Verbindlichkeit ausgewiesen, die fällig wird, aber eine entsprechende langfristige anlage hat, die zur tilgung der schuld verwendet werden soll. Die langfristige Investition muss über ausreichende Mittel zur Deckung der Schulden verfügen.

Beispiele für langfristige Verbindlichkeiten

Der langfristige Teil einer fälligen Anleihe wird als langfristige Verbindlichkeit ausgewiesen. Da eine Anleihe typischerweise viele Jahre umfasst, der Großteil einer zahlbaren Anleihe ist langfristig. Der Barwert einer Leasingrate, die sich über ein Jahr erstreckt, ist eine langfristige Verbindlichkeit. Passive latente Steuern erstrecken sich typischerweise auf zukünftige Steuerjahre, in diesem Fall gelten sie als langfristige Verbindlichkeit. Hypotheken, Autozahlungen, oder sonstige Kredite für Maschinen, Ausrüstung, oder Land sind langfristig, mit Ausnahme der Zahlungen, die in den kommenden 12 Monaten zu leisten sind. Der innerhalb eines Jahres fällige Teil wird in der Bilanz als kurzfristiger Teil der langfristigen Schulden ausgewiesen.

Verwendung von langfristigen Verbindlichkeiten

Langfristige Verbindlichkeiten sind ein nützliches Instrument der Managementanalyse bei der Anwendung von Finanzkennzahlen. Der aktuelle Teil der langfristigen Schulden wird ausgesondert, weil er durch mehr liquide Mittel gedeckt werden muss, wie zum Beispiel Bargeld. Langfristige Schulden können durch verschiedene Aktivitäten gedeckt werden, wie zum Beispiel das primäre Geschäftsergebnis eines Unternehmens, zukünftige Kapitalerträge, oder Bargeld aus neuen Schuldenvereinbarungen.

Schuldenquoten (z. B. Solvenzquoten) vergleichen Verbindlichkeiten mit Vermögenswerten. Die Verhältnisse können geändert werden, um nur die Gesamtaktiva mit den langfristigen Verbindlichkeiten zu vergleichen. Dieses Verhältnis wird als langfristiges Fremdkapital zu Vermögenswerten bezeichnet. Die langfristige Verschuldung im Vergleich zum Gesamteigenkapital gibt Aufschluss über die Finanzierungsstruktur und den finanziellen Leverage eines Unternehmens. Langfristige Schulden im Vergleich zu kurzfristigen Schulden geben auch Einblick in die Schuldenstruktur einer Organisation.

-

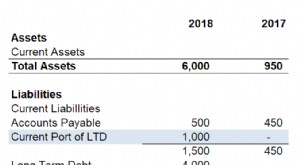

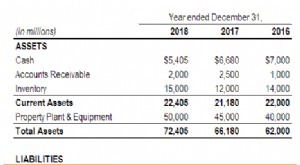

Aktueller Anteil der langfristigen Schulden

Langfristige Schulden sind Schulden mit einer Laufzeit von mehr als einem Jahr. Dies kann ein Zeitraum von zwei Jahren sein, bis fünf Jahre, 10 Jahre, oder sogar dreißig Jahre. Der kurzfristige Anteil

-

Was ist eine langfristige Haftung?

Eine langfristige Verbindlichkeit bezieht sich auf die finanziellen Verpflichtungen in der Bilanz eines Unternehmens, die voraussichtlich nicht innerhalb eines Jahres beglichen werden. Langfristige Ve

Schuld

- Langfristiges Kapitalmanagement (LTCM)

- Die langfristigen Auswirkungen der Schuldenbereinigung

- Langfristige vs. kurzfristige Kapitalgewinne

- Was ist die beste langfristige Investition?

- Sollte ich eine Pflegeversicherung abschließen?

- Aufgelaufene Haftung

- Langfristige Verbindlichkeiten

- Gesamtverbindlichkeiten

- Langfristige Investition:Ein Leitfaden für Anfänger

-

Was ist eine aufgelaufene Haftung?

Was ist eine aufgelaufene Haftung? Eine Rückstellung stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch nicht in Rechnung gestellt werden muss. Rückstellungen werden nur in der ...

-

Was sind kurzfristige Verbindlichkeiten?

Was sind kurzfristige Verbindlichkeiten? Kurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Eine Verbindlichkeit entsteht, wenn ein Unternehmen eine Transak...