Beste Prämien-Kreditkarten

Das Wichtigste zuerst, wenn Sie sich mit Prämien-Kreditkarten befassen, Sie müssen wissen, welche Art von Belohnung Sie wirklich wollen und von der Sie profitieren würden!

Einführung in Kreditkartenprämien

Millennials haben einige Gründe, Kreditkartenprämien skeptisch gegenüberzustehen. Sie erhalten wahrscheinlich jeden Tag Post mit der Werbung für die besten Prämienkarten, dann dreh dich um und lese Nachrichten über Millennials und Kreditkartenschulden.

Millennials haben einige Gründe, Kreditkartenprämien skeptisch gegenüberzustehen. Sie erhalten wahrscheinlich jeden Tag Post mit der Werbung für die besten Prämienkarten, dann dreh dich um und lese Nachrichten über Millennials und Kreditkartenschulden.

Ich verstehe es. Bei so viel Geldstress Sie fragen sich wahrscheinlich "Warum sollte ich eine Kreditkarte bekommen?"

Ganz zu schweigen von, Millennials haben eine sagen wir, *komplizierte* Beziehung mit der Tilgung von Studentendarlehensschulden.

Als einer der ältesten Millennials oder vielleicht ein „Xennial“, je nachdem wen du fragst, Ich bin zu einer Zeit aufgewachsen, in der Kreditkarten wie Süßigkeiten auf College-Campus verkauft wurden. und es schien, als ob jeder, den Sie kannten, in irgendeiner Weise Kreditkartenschulden hatte.

Dann, Millennials, die nur ein paar Jahre jünger waren als ich, begannen, sich mit Kreditkarten auseinanderzusetzen. Dann, die Rezession 2008 geschah, und es hat unsere gesamte Generation wirklich von jeglichem Kreditrisiko abgeschreckt.

Trotz meiner eigenen Erfahrung mit Kreditkartenschulden, Ich habe immer geglaubt, dass der Verzicht auf Kreditkarten nicht der richtige Schritt ist. Für eine, Die Verwendung einer Debitkarte für alles ist riskant. Eine einzelne Überziehungsgebühr kann teurer sein als die Zinsen für einen Monat auf einem kleinen Kreditkartenguthaben. Sekunde, Kreditkarten bieten einen viel stärkeren Kauf- und Betrugsschutz als Debitkarten. Ohne Kreditkarte, Um ein Hotelzimmer zu bekommen, sind hohe Barkautionen erforderlich, und ein Auto zu mieten ist möglicherweise nicht einmal möglich. Schließlich, Debitkarten bauen nicht die Kredithistorie auf, die Sie möglicherweise benötigen, um eine Hypothek oder eine andere Art von Finanzierung zu erhalten.

Wenn das nicht reicht, Es ist offensichtlich, dass sich die Verwendung einer Kreditkarte lohnen kann.

Zum Beispiel, nach dem Öffnen einer Belohnungskarte, Ich konnte einen Hin- und Rückflug von Chicago nach LA für 11,20 $ buchen.

Jawohl, das liest du richtig. 11,20 $. Stellen Sie sich vor, Sie hätten diese Art von Ersparnissen, die ganze Zeit . Es gibt eine kleine Lernkurve, aber du kannst es schaffen.

Beginnen wir damit, die Arten von Kreditkartenprämienprogrammen kennenzulernen, und wie Sie wissen, welche Art von Prämienkreditkarte für Sie am besten geeignet ist.

4 Arten von Prämien-Kreditkarten

1. Übertragbare Punktekarten

Manchmal gibt es die höchsten Kreditkartenprämien in Form von übertragbaren Punkten.

Übertragbare Punktekarten funktionieren grundsätzlich so:Sie sammeln mit Ihrer Kreditkarte Punkte durch strategische Ausgaben und Anmeldeboni.

Diese Punkte werden manchmal als „Meilen, “, aber tatsächlich können sie zum typischen Preis von 1 Cent pro Punkt für eine Vielzahl von Einkäufen eingelöst werden.

Wenn Sie bereit sind, eine Reise zu buchen, Sie können diese Punkte auf eine Fluggesellschaft oder einen Hotelpartner übertragen, um einige wirklich süße Einlösungen zu erhalten!

Wie verwenden Sie Ihre Punkte?

Verwenden Sie Ihre Punkte, um Dinge direkt über die Einkaufsseite Ihrer Kreditkarte zu bezahlen. Kaufangebote für Flüge und Hotels, ODER verwenden Sie sie zum Einkaufen bei Partner-Outlets wie Amazon.

Es hängt alles davon ab, welche Art von Karte Sie haben.

Wie schnell sammeln Sie Punkte?

Mit jedem ausgegebenen Dollar, Sie sammeln Belohnungen. Sie können sich für unbegrenzte Prämienkarten anmelden, die Ihnen 1-3% „Bargeld“ in Form von Meilen und Punkten einbringen, die in Ihrem Konto gespeichert werden, bis Sie sie einlösen.

Bei einigen Karten gibt es Mindesteinlösebeträge, und andere lassen Sie Ihre Belohnungen jederzeit einfordern.

Die beste übertragbare Punktekarte für Millennials

Im Bereich der übertragbaren Punkte gibt es drei Hauptakteure:

- Chase ultimative Belohnungen

- Citi Danke

- Amex-Mitgliedschaftsprämien

Wichtig: Im Gegensatz zu reinen Cashback-Karten, die Ihrem Konto gutschreiben oder Ihr Guthaben übertragen, wenn Sie Ihre Kreditkarte schließen, übertragbare Punkte sind „benutze sie oder verliere sie“. Stellen Sie sicher, dass Sie Ihre Punkte verwenden oder übertragen, bevor Sie Ihr Konto schließen. oder du verlierst sie alle.

Das gesagt, übertragbare Punktekarten sind mein persönlicher Favorit, weil man einen wahnsinnigen Wert daraus ziehen kann.

Chase ultimative Belohnungen

Hände runter, Ich empfehle immer, mit der Chase Sapphire Preferred-Karte zu beginnen. Wieso den?

Weil Chase Ultimate Rewards Points® unglaublich mächtig sind.

Chase hat eines der besten und größten Partnerschaftsnetzwerke da draußen. Das bedeutet, dass Chase Ultimate Rewards Points® so gut wie Gold sind – und manchmal sogar besser.

Hier sind alle Chase Ultimate Rewards-Partner, bei denen Sie Ihre übertragbaren Punkte einlösen können:

Airline-Partner:

- Aer Lingus AerClub

- Air France/KLM Flying Blue

- British Airway Avios

- Iberia Plus

- JetBlue TrueBlue

- Singapore Airlines KrisFlyer

- Schnelle Prämien von Southwest Airlines

- United Airlines MileagePlus

- Virgin Atlantic Flying Club

Hotelpartner:

- Welt von Hyatt

- IHG Rewards Club

- Marriott Rewards

- Ritz-Carlton-Belohnungen

Sich vorstellen. Eine Währung, die überall gut ist, ohne Fremdwährungsgebühren. Das bietet eine übertragbare Punktekarte.

2. Gebrandete Fluglinien- und Hotelkarten

Im Gegensatz zu den übertragbaren Punktekarten, bei denen Sie Ihre Punkte zur Einlösung an eine Reihe verschiedener Partner übertragen können, Markenkarten sind an eine bestimmte Fluggesellschaft oder ein bestimmtes Hotel gebunden.

Zum Beispiel, wenn ich eine Southwest Rapid Rewards Premier Kreditkarte eröffnen würde, Die Punkte, die ich verdiene, werden automatisch auf mein Southwest-Konto übertragen.

Folglich, diese Punkte können nur für die Buchung von Southwest-Flügen (oder deren Reisepartnern in bestimmten Fällen) verwendet werden

Was Sie beim Öffnen einer Markenprämienkarte beachten sollten

Zuerst, Wählen Sie strategisch eine Fluggesellschaft oder Hotelmarke aus, die Sie Genau genommen verwenden.

Das Coole ist, dass selbst wenn Sie die Kreditkarte kündigen, auf der Sie die Punkte gesammelt haben, Sie behalten die Punkte weiterhin auf Ihrem Markenkonto! Einige Punkte verfallen nach einer bestimmten Zeit (in der Regel mindestens 24 Monate), Schauen Sie sich also unbedingt die Allgemeinen Geschäftsbedingungen an.

Die beste Markenkreditkarte für Millennials

Wenn Sie Ihre Kreditkartenprämien im Jahr 2021 maximieren möchten, Sehen Sie sich die besten Optionen für Markenkarten an.

Profi-Tipp: Sehen Sie sich alle unsere besten Kreditkarten für Fluggesellschaften an.

3. Reisekarten

Die richtigen Kreditkartenprämien können das Reisen für Millennials erschwinglich machen.

Cash Back Travel Cards sind perfekt für alle Reisekosten außerhalb von Fluggesellschaften und Hotels wie Kreuzfahrten, Über, Airbnb, Mietwagen, Expeditionen, und so weiter.

Das Entscheidende hier ist, um Ihre Punkte zu verwenden, der Aufwand muss als „Reise“ kodiert werden.

Der Grund, warum ich diese Karten so liebe, ist, dass sie normalerweise lukrative Anmeldeboni und großartige Reisevergünstigungen bieten. Plus, sie sind super einfach zu bedienen.

Wie arbeiten Sie?

Zuerst, Sie sammeln Punkte auf Ihrer Cash Back Travel Card. Nächste, Sie buchen/bezahlen Ihre „Reise“-Kodierung auf der Karte.

Zuletzt, nachdem die Zahlung verarbeitet wurde, Sie melden sich auf der Kreditkarten-Website an und löschen die Kosten für den Kauf mit Ihren Punkten. So einfach ist das!

Die beste Travel Card für Millennials

Meine persönliche Lieblings-Reisekreditkarte ist die Capital One Venture Rewards Kreditkarte. Diese Karte hat mir geholfen, Tausende von Dollar an Nicht-Flug- und Hotelreisekosten zu decken.

Profi-Tipp: Sehen Sie sich alle unsere Best Travel Rewards-Kreditkarten an.

4. Cash-Back-Karten

Eine gute Cashback-Prämienkarte ist ein grundlegender Bestandteil jeder guten Kreditkartenstrategie.

Wieso den? Diese Karten sind eine ausgezeichnete Möglichkeit, um einen immensen Wert aus Ihren täglichen Ausgaben zu ziehen.

Die beste Cash-Back-Kreditkarte für Millennials

Mein aktueller Cash Back-Favorit ist die Chase Freedom Unlimited Credit Card.

Mit seinem aktuellen Angebot Sie verdienen einen einmaligen $200 Cashback-Bonus, nachdem Sie $500 innerhalb von 3 Monaten nach Kontoeröffnung ausgegeben haben.

Plus, Sie erhalten tolle Vergünstigungen wie 1,5-fache Belohnungen für alle Einkäufe, keine Auslandseinsatzgebühren und keine Jahresgebühr.

Sie können sogar 5% Cashback für Einkäufe in Lebensmittelgeschäften (ohne Target®- oder Walmart®-Käufe) für bis zu 12 USD verdienen. 000 im ersten Jahr ausgegeben.

Profi-Tipp: Sehen Sie sich alle unsere besten Cash-Back-Kreditkarten an.

So holen Sie das Beste aus Ihren Kreditkartenpunkten heraus

Wir haben es schon gesagt, Wir sagen es noch hundertmal – Warten Sie, bis Sie finanziell solide sind, bevor Sie Ihre Kreditkartenprämien maximieren.

Das Wichtigste, was Sie bei der Verwendung von Kreditkartenprämien beachten sollten, ist Folgendes:

Bitte versuchen Sie diese Strategien nicht, wenn Sie Ihre Karten nicht jeden Monat VOLLSTÄNDIG und pünktlich abbezahlen können.

Es macht Spaß zu lernen, wie man Kreditkartenpunkte optimal nutzt. Es ist einfach. Aber es ist nicht ohne Risiko.

Kreditkarten haben einen Zinssatz zwischen 12-27%. Das ist, Erstens, BREIT variabel. Sekunde, das sind ungefähr 20 US-Dollar Zinsen für jede 100 US-Dollar, die Sie pro Jahr auf Ihrem Konto behalten.

Sie machen die Rechnung – es ist unmöglich, dass sich selbst eine 3% Cashback-Karte lohnen würde, wenn Sie ein Guthaben auf einer dieser Kreditkarten haben.

Haftungsausschluss beiseite, Es gibt nur wenige Strategien, die wir auf dem Weg übernommen haben. So holen Sie das Beste aus Ihren Kreditkartenprämien heraus:

Timing ist alles!

Wie ich bereits in diesem Beitrag erwähnt habe, Chase Ultimate Rewards Points® ist wahrscheinlich die wertvollste „Reisewährung“, die Sie bekommen können.

Es gibt jedoch einige Regeln und Einschränkungen beim Erwerb von Chase-Karten. Eine der wichtigsten Einschränkungen, die Sie beachten sollten, ist die Chase 5/24-Regel.

Was ist die 5/24-Regel? Grundsätzlich, Die 5/24-Regel besagt, dass, wenn Sie in den letzten 24 Monaten 5 Kreditkarten geöffnet haben, Sie werden NICHT für eine Chase-Kreditkarte zugelassen (mit einigen Ausnahmen).

Da die Chase-Karten so wertvoll sind, Ich empfehle, sie zuerst zu erhalten, bevor Sie die 5/24-Regel überschreiten.

Anmeldeboni sind der Schlüssel

Lassen Sie sich das nicht passieren:Oft die Leute bekommen eine gute Belohnungs-Kreditkarte und halten sie mehrere Jahre lang. Dies führt jedoch dazu, dass TONNEN von Punkten auf dem Tisch bleiben.

Was genau ist ein Anmeldebonus? Typischerweise das angebot liest sich ungefähr so:

„Verdiene 60, 000 Bonuspunkte, nachdem Sie $4 ausgegeben haben, 000 auf Käufe in den ersten 3 Monaten nach Kontoeröffnung.“ Fangen Sie an, diese Boni zu bemerken und wenn es sinnvoll ist, nutze sie aus!

Betrügen Sie nicht, nur um die Mindestausgaben zu erreichen

Sie möchten auf keinen Fall zusätzliche Einkäufe tätigen, nur um ein Minimum an Ausgaben zu erreichen.

Es gibt viele andere praktikable Strategien, bei denen kein zusätzliches Geld ausgegeben wird. mögen:

- Übertragen Sie alle Ihre regelmäßigen Ausgaben auf Ihre neue Kreditkarte. Dazu gehören Rechnungen, Lebensmittel, Gas, Entertainment, und alles andere, wofür Sie Ihr Geld in einem bestimmten Monat ausgeben. Wenn Ihre regelmäßigen Ausgaben zu niedrig sind, um den Anmeldebonus zu erhalten, mach dir keine Sorge, Sie haben noch ein paar Tricks im Ärmel.

- Rechnungen und Nebenkosten im Voraus bezahlen. Die meisten Unternehmen, einschließlich Ihrer Versicherung, elektrisch, Wärme, Gas, etc. nehmen gerne Vorauszahlungen entgegen. Plus, Sie können Geld für Ihre Mindestausgaben einsetzen, die Sie in Zukunft sowieso ausgegeben hätten. Es ist eine Win-Win-Situation.

- Nutzen Sie Freunde und Familie. Das Hinzufügen eines vertrauenswürdigen Freundes oder Familienmitglieds als autorisierter Benutzer ist eine großartige Möglichkeit, Ihre Ausgaben zu erhöhen. Das Stichwort hier ist vertrauenswürdig . Bonus – viele Kreditkarten geben Ihnen zusätzliche Punkte für jeden autorisierten Benutzer, den Sie hinzufügen.

Die Verwendung dieser Strategien kann Ihre Ausgaben wirklich in die Höhe treiben und es Ihnen ermöglichen, Anmeldeboni für immer mehr Kreditkarten zu erhalten.

Einer meiner guten Freunde öffnet fast jeden Monat eine neue Karte und erreicht den Mindestbetrag.

Kreditkartenmythen zerstreuen

Die erste Frage, die ich zu Belohnungskarten bekomme, lautet:„Aber Dave, wird sich die Verwendung von Kreditkartenprämien negativ auf meine Kreditwürdigkeit auswirken?".

Die einfache Antwort ist „Nein“. Es ist jedoch hilfreich zu wissen, welche Faktoren in Ihre Kreditwürdigkeit einfließen, damit Sie Ihre Prämien beruhigt genießen können.

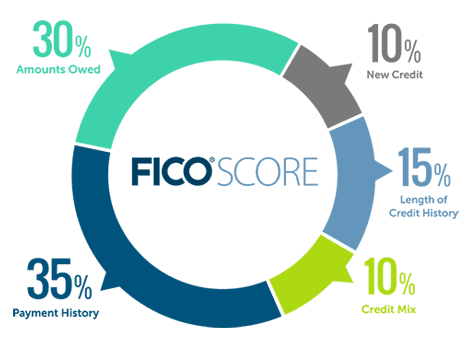

Was beeinflusst meine Kreditwürdigkeit?

Was beeinflusst meine Kreditwürdigkeit?

Zahlungshistorie (35%)

Ihr Zahlungsverlauf setzt sich aus drei Faktoren zusammen:Höhe der Zahlung, Zahlungsverzug, und die historische Häufigkeit verspäteter Zahlungen. Selbst eine verpasste oder verspätete Zahlung kann Ihre Kreditwürdigkeit drastisch reduzieren.

Auslastung (30%)

Ihre Nutzungsrate wird berechnet, indem Ihr gesamtes ausstehendes Guthaben durch Ihr gesamtes verfügbares Guthaben geteilt wird. Zum Beispiel, wenn Sie drei offene Kreditkarten mit einem kombinierten Kreditlimit von insgesamt 10 USD haben, 000 und haben 2 $, 000 ausstehende Saldo, Ihre Nutzungsrate beträgt 20 % (2 $, 000/$10, 000).

Kreditkarten-Ratingagenturen haben angegeben, dass eine Nutzungsrate von 10 % ideal ist. Aber wenn Sie Ihr Guthaben jeden Monat vollständig abbezahlen, und mit Prämien für Extras bezahlen, dann sollte Ihre Auslastung diese nicht überschreiten.

Dauer der Kredithistorie (15%)

Grundsätzlich, Ihre Kredithistorie wird anhand des durchschnittlichen „Alters“ aller Ihrer ausstehenden Kredite bestimmt. Wenn Sie vor drei Jahren eine Kreditkarte eröffnet haben, das „Alter“ dieser Karte wäre 3 Jahre. Je länger Ihre Kredithistorie, desto besser.

Dieser Faktor kann durch die Verwendung dieser Kreditkarten-Belohnungsstrategien leicht beeinflusst werden. aber nicht wesentlich. Da Sie eine neue Karte öffnen, standardmäßig, Ihre durchschnittliche Dauer der Kreditwürdigkeit verringert sich. Jedoch, Dies bewegt kaum die Nadel, wenn Sie eine Geschichte mit verschiedenen, stabile Kreditlinien (Hypotheken, Autokredit, Kreditkarten).

Kredit-Mix (10%)

Ihr Kredit-Mix-Score wird von der Gesamtzahl und Art der von Ihnen geöffneten Kreditkonten beeinflusst. Je expansiver und diversifizierter Ihr Kreditmix ist, desto besser.

Aus diesem Grund wird dieser Faktor durch die Verwendung dieser Kreditkartenbelohnungsstrategien verstärkt. Jede neue Karte, die Sie öffnen, macht Ihr ausstehendes Guthaben vielfältiger.

Letzte Aktivität (10%)

Ihr aktueller Aktivitätswert basiert auf Ihrer Kredithistorie der letzten sechs Monate. Dazu gehören die Anzahl der neuen Konten, Datum der letzten Kontoeröffnung, und Menge der letzten Kreditanfragen. Wenn Sie eine neue Kreditkarte beantragen, Der Kartenaussteller führt eine so genannte „harte Anfrage“ für Ihre Kreditauskunft durch, um festzustellen, ob Sie für die Karte berechtigt sind.

Durch die Implementierung dieser Kreditkarten-Belohnungsstrategien wird Ihr aktueller Aktivitäts-Score für einen sehr kurzen Zeitraum leicht reduziert. Durch meine Erfahrung, meine Kreditwürdigkeit sinkt zwischen 3-5 Punkten, nachdem ich eine neue Kreditkarte beantragt habe. Jedoch, mein Score springt immer nach etwa 3 Monaten zurück.

Warum ist das wichtig? Wenn Sie über Ihre Kreditaktivitäten nachdenken, können Sie innerhalb der nächsten 1-3 Monate einen großen Kredit wie eine Hypothek beantragen. Wenn dies bei Ihnen der Fall ist, Es lohnt sich, eine Pause von der Beantragung neuer Kreditkarten einzulegen. 5 Punkte auf Ihrer Kreditwürdigkeit können bei Ihrem Hypothekengeber möglicherweise einen Unterschied machen.

Lohnen sich Rewards-Kreditkarten?

Die Nutzung dieser Kreditkarten-Belohnungsstrategien wird sich nicht wesentlich auf Ihre Kreditwürdigkeit auswirken. Ich habe über 30 Kreditkarten geöffnet und behalte eine Kreditwürdigkeit von 847.

ABER, solange Sie mit Ihren Kreditkarten verantwortungsbewusst und vorsätzlich umgehen, Diese Strategien können Tausende von Dollar für „kostenloses“ Reisen freisetzen!

So, Es ist deine Entscheidung. Wir hoffen, Sie kommen raus und verdienen sich einen kostenlosen Urlaub!

Zusätzliche Angaben:Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgebern eine Provision erhalten. Diese Website enthält nicht alle Finanzunternehmen oder Finanzangebote. Meinungen, Bewertungen, Analysen &Empfehlungen liegen allein beim Autor, und wurden nicht überprüft, von einem dieser Unternehmen gebilligt oder genehmigt werden.-

Beste Kreditkarten, wenn Sie keinen Kredit haben

Kein Kredit? Kein Problem! Diese besten Kreditkarten ohne Kredit können Ihnen dabei helfen, heute eine positive Kredithistorie aufzubauen. Haben Sie sich jemals Sorgen gemacht, dass Sie keine Kre

-

Die besten Prämien-Kreditkarten 2022

Egal, ob Sie nach Reise-, Benzin- oder Cashback-Prämien suchen, es gibt eine Kreditkarte für Sie! Hier sind unsere beliebtesten Prämien-Kreditkarten. Prämien sind die Art und Weise, wie ein Kredi

Schuld

- Venmo-Kreditkartenprämien

- Welches Darlehen ist am besten, um Kreditkarten abzuzahlen?

- Beste Kreditkarten für Heimwerker

- Kreditkartenbewertungen:Beste Kreditkarten für Heimwerkerprämien

- Die 7 besten kanadischen Kreditkarten

- Beste Kreditkarten zum Aufbau von Krediten

- Beste American Express-Kreditkarten 2021

- Keine Auslandstransaktionsgebühr Kreditkarten

- Speichern Sie Kreditkarten, die nicht der beste Freund des Verbrauchers sind

-

Beste Travel Rewards-Kreditkarten für Familien

Beste Travel Rewards-Kreditkarten für Familien Jeder Elternteil weiß, dass das Reisen mit der Familie teuer ist. Die Kosten für mehrere Flüge, Hotelzimmer, und Mahlzeiten können unerschwinglich sein. Aber eine gute Reiseprämienkarte kann helfen. E...

-

Beste Kreditkarten für Lebensmittel im Jahr 2022

Beste Kreditkarten für Lebensmittel im Jahr 2022 Wir alle kaufen Lebensmittel ein, also warum nicht dafür belohnt werden? Hier sind die besten Kreditkarten für Lebensmittel. Es mag überraschen, aber es gibt viele Städter, die fast alle ihre Mah...