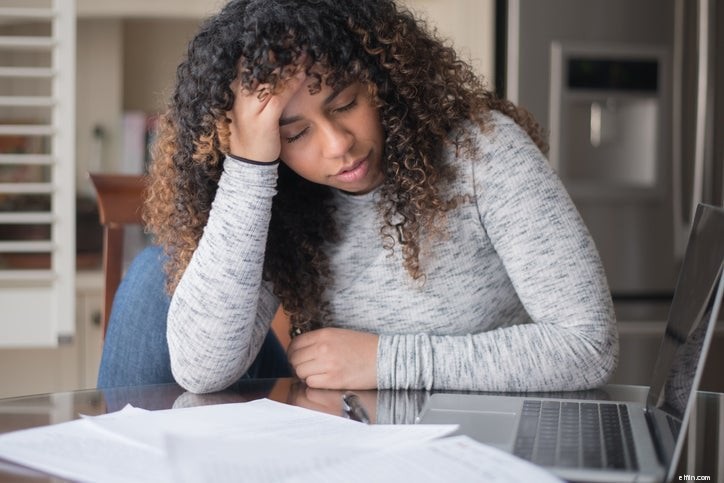

Die Fed hat gerade schlechte Nachrichten für Menschen mit Schulden überbracht

Steigende Zinsen könnten sich auf Ihre aktuellen Schuldenkosten auswirken , und Ihre Fähigkeit zur Refinanzierung.

Schlüsselpunkte

- Die Federal Reserve kündigte am Mittwoch, den 4. Mai 2022, eine Zinserhöhung um einen halben Prozentpunkt an.

- Der Referenzzinssatz ist während der Pandemie von fast 0 % auf 0,75 % bis 1,00 % gestiegen.

- Wenn Sie Geld schulden, ist dies eine schlechte Nachricht, da Sie mit steigenden Kreditkosten rechnen müssen.

Am Mittwoch, dem 4. Mai 2022, kündigte die US-Notenbank die zweite Erhöhung ihres Referenzzinssatzes seit 2018 an.

Die Fed erhöhte die Zinsen erstmals Mitte März 2022, um mit der steigenden Inflation fertig zu werden, aber die Zinsen stiegen nur um 25 Basispunkte. Jetzt wurde eine viel größere Zinserhöhung angekündigt – die größte seit dem Jahr 2000. Die Zinsen sind um 50 Basispunkte gestiegen, was zu einer Erhöhung um einen halben Prozentsatz führt und den Leitzins auf 0,75 % bis 1,00 % bringt.

Da die Raten während der Pandemie nahe bei 0 % lagen, ist dies ein enormer Ratenanstieg. Und wenn Sie derzeit Schulden haben, könnte dies aus einigen wichtigen Gründen eine sehr schlechte Nachricht sein.

Die Kreditkartenzinsen werden steigen

Wenn Sie ein Guthaben auf Ihren Kreditkarten haben, müssen Sie Zinsen auf den geschuldeten Betrag zahlen. Bei Kreditkarten sind die Zinssätze in der Regel variabel. Dies bedeutet, dass Sie im Laufe der Zeit nicht garantiert den gleichen Preis zahlen können. Stattdessen ist Ihre Rate an einen Finanzindex gebunden, der von der Federal Funds Rate beeinflusst wird.

Ein starker Anstieg dieses Tarifs, wie heute, führt dazu, dass Ihr Kartenaussteller den Ihnen in Rechnung gestellten Tarif erhöht. Sie werden sehen, dass innerhalb von ein oder zwei Abrechnungszyklen ein höherer Zinssatz wirksam wird, wodurch Ihre Kreditkosten steigen.

Wenn Sie Ihr Kartenguthaben vollständig zurückzahlen können, vermeiden Sie zusätzliche Zinsgebühren, sobald Ihre Zinsen steigen. Wenn dies finanziell nicht machbar ist, könnte eine Guthabenübertragung hilfreich sein, wenn Sie dazu berechtigt sind.

Guthabenübertragungskarten berechnen Ihnen eine kleine Gebühr – in der Regel etwa 3 % – um ein vorhandenes Guthaben von einer oder mehreren Kreditkarten zu übertragen. Das überwiesene Guthaben wird für einen festgelegten Zeitraum, der 12 bis 15 Monate betragen kann, mit 0 % verzinst. Infolgedessen könnte es Ihnen die Zahlung einer erschwinglichen Vorabgebühr ermöglichen, Ihren Zinssatz für lange Zeit auf 0 % zu senken, sodass Sie sich keine Sorgen machen müssen, dass Ihr Zinssatz kurzfristig steigt.

Hypotheken mit variablem Zinssatz könnten teurer werden

Wenn Sie eine Hypothek mit festem Zinssatz haben, wirkt sich die Zinserhöhung der Fed nicht auf Sie aus. Aber wenn Sie ein Darlehen mit variablem Zinssatz haben, ist das eine andere Geschichte.

Schauen Sie, ARMs ermöglichen es Ihnen, Ihre Startrate für einen bestimmten Zeitraum festzulegen – normalerweise drei, fünf oder sieben Jahre, je nachdem, ob Sie einen 3/1-ARM haben, 5/ 1 ARM oder 7/1 ARM. Nachdem dieser anfängliche Zeitraum abgelaufen ist, bewegt sich Ihr Kurs zusammen mit einem Finanzindex. Steigende Zinssätze werden daher wahrscheinlich zu steigenden Hypothekenkosten führen.

Wenn Ihre Rate steigt, kann sich auch Ihre monatliche Zahlung erhöhen, um Ihr Darlehen rechtzeitig zurückzuzahlen. Und Ihre gesamten Kreditkosten über die Laufzeit eines Darlehens werden höher sein, da Sie Ihrem Kreditgeber mehr Geld senden.

Leider können Sie nicht viel tun, wenn Sie einen ARM haben. Ihre Rate wird mit ziemlicher Sicherheit steigen, wenn sie sich bereits in der Anpassungsphase befindet oder bald sein wird. Vielleicht möchten Sie eine Refinanzierung in eine Hypothek mit festem Zinssatz in Betracht ziehen, damit Sie in Zukunft mehr Gewissheit darüber haben, wie viel Sie zahlen werden.

Der große Nachteil ist, dass die Refinanzierungssätze im Vergleich zum Vorjahr bereits erheblich gestiegen sind und mit der Ankündigung der Fed wahrscheinlich weiter steigen werden. Dennoch kann es sich lohnen, so schnell wie möglich zu refinanzieren, um sich an den heutigen aktuellen Zinssätzen festzuhalten, da die Zentralbank signalisiert hat, dass weitere Zinserhöhungen bevorstehen.

Die Refinanzierung von Schulden lohnt sich möglicherweise nicht mehr

Wie oben erwähnt, ist die Refinanzierung eines Hypothekendarlehens im Vergleich zum Vorjahr bereits viel teurer geworden, und die Refinanzierungssätze werden dank der Bemühungen der Federal Reserve zur Bekämpfung der Inflation wahrscheinlich weiter steigen.

Es sind nicht nur Hypothekenrefinanzierungen, die davon betroffen sein könnten. Wenn Sie gehofft haben, sich einen Privatkredit zur Refinanzierung bestehender Schulden zu sichern, werden die Zinsen wahrscheinlich auch dafür höher sein. Sie müssen sich sorgfältig umsehen und vergleichen, was Sie derzeit zahlen, mit dem Zinssatz, der Ihnen angeboten wird, um zu entscheiden, ob eine Refinanzierung für Sie noch sinnvoll ist.

Wie Sie sehen können, ist diese Zinserhöhung keine gute Nachricht, wenn Sie Geld schulden. Aber wenn Sie sich der Tatsache bewusst sind, dass Ihre Raten steigen könnten, können Sie proaktiv einen Plan entwickeln, um zu versuchen, Schulden zu begleichen oder den Schaden auf andere Weise zu minimieren, z. B. durch Überweisung Ihres Kreditkartenguthabens. Die Mühe lohnt sich, zumal die Zinsen in diesem Jahr voraussichtlich weiter steigen werden.

-

5 Kredite für Menschen mit schlechter Kreditwürdigkeit oder ohne Bankkonto

Wenn Sie Schwierigkeiten haben, Ihren Kredit aufzubauen oder zu reparieren, kennen Sie den Teufelskreis nur zu gut. Sie brauchen Geld, um Ihr Leben zu bezahlen, und einige dieser Zahlungen erfordern e

-

Top 4 Kredite für Arbeitslose mit schlechter Bonität

Wenn Sie kürzlich eine finanzielle Notlage hatten, kann Ihnen ein Privatkredit helfen, wieder auf die Beine zu kommen. Aber wenn Sie arbeitslos sind und eine schlechte Kreditwürdigkeit haben, wird es

Persönliche Finanzen

- Kreditkarten für Einzelhandelsgeschäfte für Menschen mit schlechter Bonität

- Staatliche Zuschüsse für Menschen mit niedrigem Einkommen und schlechter Bonität

- „F“ steht für die Prognose der Fed Funds Rate durch Folgen von Futures

- Warum senkt die Fed die Zinsen?

- Treffen Sie einige finanzielle Vorsätze für das neue Jahr

- 10 Länder mit den höchsten Sparquoten

- 7 professionelle Vorsätze für das neue Jahr

- Die Auswirkungen des Schuldenmanagements

- Die jüngste Fed-Zinserhöhung ist die größte seit 28 Jahren. Hier ist der Silberstreif am Horizont für Sparer

-

Die Federal Reserve hat gerade die Zinsen angehoben. Hier ist, wie Suze Orman sagt, damit umzugehen

Die Federal Reserve hat gerade die Zinsen angehoben. Hier ist, wie Suze Orman sagt, damit umzugehen Könnte dieser Rat von Suze Orman helfen, Ihre Finanzen bei steigenden Zinsen? Schlüsselpunkte Die Federal Reserve hat gerade die größte Zinserhöhung seit 2000 angekündigt. Der Referenzzinssatz stei...

-

Was ist der Hauptgrund, warum Menschen Schulden machen?

Was ist der Hauptgrund, warum Menschen Schulden machen? Schuldenbilder Kreditkarten mit großen Guthaben und hohen Zinssätzen können Sie schneller verschulden, als Sie sie jemals zurückzahlen können. Sehen Sie mehr Bilder von Schulden. Wie viel von Ihrem G...