Daten zeigen, dass sogar Amerikaner mit Krankenversicherung ein Bündel für Arztrechnungen ausgeben

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Experten nicht durch Vergütungen beeinflusst werden. Für die auf dieser Seite aufgeführten Angebote können Bedingungen gelten.

Eine Krankenversicherung bedeutet nicht, dass die medizinische Versorgung plötzlich günstig wird – ganz im Gegenteil.

Wichtige Punkte

- Auch wenn Sie versichert sind, können die medizinischen Kosten erheblich sein.

- Es ist wichtig, Mittel für die Gesundheitskosten bereitzustellen, auch wenn deine Versicherung super ist.

Oft hört man, dass der Verzicht auf eine Krankenversicherung einer der größten finanziellen Fehler ist, die man machen kann. Und daran ist viel Wahres.

Ohne Krankenversicherung, Sie könnten mit Tausenden von Dollar in Rechnungen stecken bleiben, wenn Sie sich verletzen oder krank werden und umfangreiche Pflege benötigen. Und obwohl Versicherungen teuer sein können – insbesondere wenn Sie nicht für ein Unternehmen arbeiten, das ihre Kosten subventioniert –, kann sie sich im Notfall mehr als amortisieren.

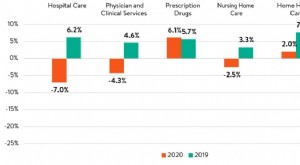

Aber auch Patienten mit Krankenkassen können mit hohen Rechnungen rechnen. In einer aktuellen Aflac-Umfrage 51 % der Haushalte, in denen alle krankenversichert sind, mussten im vergangenen Jahr noch mit Eigenkosten rechnen. Und 19 % dieser Haushalte hatten Kosten von über 1 USD, 500. Autsch.

Auch wenn Sie krankenversichert sind, Es ist wichtig, für eventuell anfallende Ausgaben zu sparen. Hier sind einige der Kosten, für die Sie Geld verschenken können.

1. Ihre jährliche Selbstbeteiligung

Ihr Selbstbehalt ist der Betrag, den Sie jedes Jahr aus eigener Tasche ausgeben, bevor Ihre Krankenkasse die Rechnung übernimmt. Es gibt keinen voreingestellten oder universellen Selbstbehalt – er variiert von Versicherungsplan zu Versicherungsplan. Wissen Sie, was Ihr Selbstbehalt ist, und, im Idealfall, Legen Sie genug in Ihren Ersparnissen beiseite, um es zu decken.

Wenn Ihre jährliche Selbstbeteiligung hoch genug ist, Sie können sich für die Teilnahme an einem Gesundheitssparkonto qualifizieren. Diese Konten bieten eine Vielzahl von Steuervorteilen, Sie sind also eine gute Möglichkeit, den Schlag zu mildern.

2. Zuzahlungen

Möglicherweise übernimmt Ihre Krankenkasse die Kosten für einen Augenarztbesuch oder die Bestellung eines Rezepts. Aber Sie müssen diese Kosten möglicherweise immer noch mit einer Zuzahlung teilen. Wie bei den jährlichen Selbstbehalten Es gibt keine universellen Tarife für Zuzahlungen – jeder Versicherungsplan erhebt seine eigenen Gebühren.

Außerdem, Ihre Zuzahlung kann je nach den von Ihnen benötigten Dienstleistungen abweichen. Allgemein, Der Besuch beim Hausarzt im Krankheitsfall kostet weniger als der Besuch beim Facharzt. Ihre Zuzahlung kann auch je nach den verschriebenen Medikamenten variieren – nur weil Sie eine Zuzahlung von 10 USD für eine Antibiotikakur haben, bedeutet dies nicht, dass Sie auch für andere Rezepte bezahlen müssen.

3. Leistungen, die Ihr Versicherer nicht übernimmt

Möglicherweise benötigen Sie einen Test oder ein Verfahren, für das Ihre Versicherungsgesellschaft nicht zahlt. Sie können gegen diese Entscheidung Einspruch einlegen und versuchen, Ihren Versicherer dazu zu bringen, die Kosten trotzdem zu übernehmen. Aber in einigen Fällen, Sie können beim Bezahlen bestimmter Dienste stecken bleiben.

Deshalb ist es wichtig, zusätzliches Geld für das Gesundheitswesen bereitzustellen. Neben mehr Geld auf Ihr Sparkonto, Sie könnten erwägen, ein flexibles Ausgabenkonto zu finanzieren oder, wenn Sie berechtigt sind, ein Gesundheitssparkonto.

Eine Krankenversicherung kann Ihre Arztrechnungen überschaubarer machen, aber es wird sie nicht vollständig beseitigen. Tun Sie Ihr Bestes, um sich auf die Gesundheitskosten vorzubereiten, damit sie Ihre Finanzen nicht ruinieren oder Sie in Schulden treiben.

Top-Kreditkarte löscht Zinsen bis 2023

Wenn Sie Kreditkartenschulden haben, übertragen auf diese Top-Guthaben-Überweisungskarte sichert Ihnen 0% Einführungs-APR bis 2023! Plus, Sie zahlen keine Jahresgebühr. Dies sind nur einige Gründe, warum unsere Experten diese Karte als Top-Wahl für die Kontrolle Ihrer Schulden bewerten. Lesen Sie die vollständige Rezension von The Ascent kostenlos und bewerben Sie sich in nur 2 Minuten.

-

Stecken Sie bei Ihrer bestehenden Krankenversicherung fest?

Drogenbilder Wenn Sie mit Ihrer Krankenversicherung nicht zufrieden sind, stehen die Chancen gut, dass es eine bessere Option gibt. Sehen Sie mehr Bilder von Drogen. Nicht ein einziges Mal in seinen

-

24 Ausgabenstatistiken für das Gesundheitswesen, die Sie im Jahr 2021 schockieren werden

Die USA sind berüchtigt für die Ungleichheit im Gesundheitswesen. Es ist das einzige entwickelte Land, in dem medizinische Kosten unter seinen Bürgern zum Bankrott führen können. Tatsächlich ist einer

Persönliche Finanzen

- So erhalten Sie eine Krankenversicherung ohne Geld

- Das sind die Chancen auf große Überraschungs-Arztrechnungen

- Welche Aufgaben hat die Krankenversicherung?

- Medizinische Hilfe für einkommensschwache Erwachsene ohne Versicherung in Texas

- So erhalten Sie eine Lebensversicherung ohne ärztliche Untersuchung und ohne Gesundheitsfragen

- Meine Erfahrung mit einer alternativen Krankenversicherung zu Obamacare

- Medizinische Kosten treffen die Eltern hart, Umfrage zeigt

- 5 freiberufliche Jobs, die sehr gefragt sind

- So bezahlen Sie Arztrechnungen, wenn Sie keine Versicherung haben

-

Amerikaner geben diesen Sommer 765 $ mehr pro Monat aus, da FOMO einsetzt

Amerikaner geben diesen Sommer 765 $ mehr pro Monat aus, da FOMO einsetzt Neue Daten zeigen, dass Amerikaner mehr ausgeben in dem Bemühen, es zu leben. Aber das könnte einige Leute näher an die Verschuldung treiben. Viele Amerikaner verbrachten den Sommer 2020 aufgrund der...

-

70 % der Amerikaner geben schlechte Ausgabegewohnheiten zu. Hier sind 3 große zu brechen

70 % der Amerikaner geben schlechte Ausgabegewohnheiten zu. Hier sind 3 große zu brechen Müssen Ihre finanziellen Gewohnheiten überarbeitet werden? Je eher du das zugibst, desto eher kannst du daran arbeiten. Schlüsselpunkte Neue Daten zeigen, dass die meisten Verbraucher mit ihren Aus...