Was ist Value-at-Risk?

Value-at-Risk ist eine Methode, mit der das mögliche Verlustrisiko einer bestimmten Anlageart ermittelt wird. Dies ist eine Strategie, die versucht, das Worst-Case-Szenario für eine bestimmte Investition oder ein Portfolio zu bestimmen. Institutionelle Anleger wenden diese Methode häufig an. Dieses statistische Maß betrachtet im Wesentlichen die Volatilität einer Anlage.

Jedoch, anstatt nur die Volatilität zu betrachten, es führt die Analyse noch weiter. Den meisten Anlegern ist es nicht unbedingt egal, ob eine Anlage volatil ist, solange der Wert steigt. Steigt der Wert schnell, dies wäre volatil. Der Anleger interessiert sich nur, wenn die Anlage viel Geld verliert, in einer bestimmten Menge Zeit. Der Value-at-Risk ermittelt den größtmöglichen Verlust einer Anlage über einen bestimmten Zeitraum.

Risikomanagement

Diese Technik ist ein wesentlicher Bestandteil des Risikomanagements. Wenn ein institutioneller Investor oder ein einzelner Investor, betrachtet den Value-at-Risk von Investitionen, es zwingt sie, mit den Risiken und der Hand umzugehen. Viele Anleger haben es sich zur Gewohnheit gemacht, Risiken zu vergessen und nur mögliche Renditen zu prüfen. Mit dieser Strategie, Sie können das tatsächliche Risiko ihrer Anlagen eher einschätzen und sicher investieren.

Risikomessung

Value-at-Risk wird auch häufig in Risikomesstechniken verwendet. Analysten berichten den Value-at-Risk normalerweise als Teil anderer finanzieller Risikowerte, wie Standardabweichung und erwarteter Fehlbetrag. Durch die Verwendung von Value-at-Risk, Ein Anleger kann die Möglichkeit, bei einer Anlage Geld zu verlieren, bewerten, ohne Annahmen zu treffen, wie dies bei anderen Bewertungsmethoden der Fall ist.

Arten von Value-at-Risk

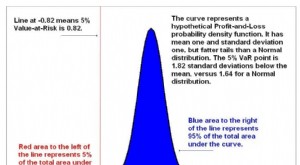

Der Value-at-Risk kann auf verschiedene Weise berechnet werden. Eine der beliebtesten Methoden zur Berechnung des Value-at-Risk ist die historische Methode. Mit dieser Methode, ein Graph erstellt und die historischen Renditen eines Wertpapiers organisiert werden, vom schlechtesten zum besten. Wenn man sich das ansieht, Sie können sehen, wie häufig mit dieser Investition eine Rendite erzielt wurde. Diese Methode kann Ihnen sagen, wie sicher Sie sein sollten, dass an einem bestimmten Tag kein großer Verlust auftritt.

Eine andere Methode, die verwendet wird, ist die Varianzmethode. Diese Methode ähnelt der historischen Methode, außer dass sie eine erwartete Rendite und eine Standardabweichung auf einer Kurve verwendet.

Die dritte Methode ist eine Monte-Carlo-Simulation. Dies ist eine Simulation, die mit einem statistischen Modell auf einem Computer durchgeführt wird, wobei Zufallsdaten verwendet werden.

Auch wenn die Value-at-Risk-Informationen von Vorteil sein können, es führt manchmal zu einem falschen Vertrauensgefühl. Es ist sehr schwer vorherzusagen, wann seltene Ereignisse eintreten werden. Auch wenn Sie zu 95 Prozent sicher sein können, dass Sie heute einen großen Verlust vermeiden, Es besteht immer noch eine Wahrscheinlichkeit von 5 Prozent, dass einer auftreten könnte.

-

Was ist Marktrisiko?

Der Begriff Marktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft durch unerwartete Schw

-

Was ist Value-at-Risk (VaR)?

Value at Risk (VaR) ist eine Finanzkennzahl, die das Risiko einer Investition schätzt. Genauer, VaR ist eine statistische Technik, die verwendet wird, um die Höhe des potenziellen Verlusts zu messen,

investieren

-

Was ist ein Abwärtsrisiko?

Was ist ein Abwärtsrisiko? Das Abwärtsrisiko bezieht sich auf die Wahrscheinlichkeit, dass ein Vermögenswert oder ein Wertpapier im Preis fällt. Dies ist der potenzielle Verlust, der aus einem Preisverfall eines Vermögenswerts ...

-

Was ist Ex-Post?

Was ist Ex-Post? Ex-post ist ein lateinisches Wort und bedeutet „nach dem Ereignis, “ und es ist das Gegenteil des lateinischen Wortes „ex-anteEx-AnteEx-ante ist ein lateinisches Wort, das „vor dem Ereignis“ bedeutet....