Was ist Value-at-Risk (VaR)?

Value at Risk (VaR) ist eine Finanzkennzahl, die das Risiko einer Investition schätzt. Genauer, VaR ist eine statistische Technik, die verwendet wird, um die Höhe des potenziellen Verlusts zu messen, der in einem Anlageportfolio über einen bestimmten Zeitraum auftreten könnte. Der Value-at-Risk gibt die Wahrscheinlichkeit an, in einem bestimmten Portfolio mehr als einen bestimmten Betrag zu verlieren.

Vorteile des Value-at-Risk (VaR)

1. Leicht verständlich

Der Value-at-Risk ist eine einzelne Zahl, die das Ausmaß des Risikos in einem bestimmten Portfolio angibt. Der Value at Risk wird entweder in Preiseinheiten oder in Prozent gemessen. Dies macht die Interpretation und das Verständnis des VaR relativ einfach.

2. Anwendbarkeit

Der Value-at-Risk gilt für alle Arten von Vermögenswerten – AnleihenAnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz., Anteile, Derivate, Währungen, usw. Somit VaR kann von verschiedenen Banken und Finanzinstituten leicht verwendet werden, um die Rentabilität und das Risiko verschiedener Investitionen zu bewerten, und Risikoverteilung auf Basis des VaR.

3. Universell

Die Value-at-Risk-Zahl wird häufig verwendet, Es ist also ein akzeptierter Standard beim Kauf, Verkauf, oder Empfehlung von Vermögenswerten.

Grenzen des Value-at-Risk

1. Große Portfolios

Die Berechnung des Value-at-Risk für ein Portfolio erfordert nicht nur die Berechnung von Risiko und Rendite jedes Vermögenswerts, sondern auch der Korrelationen zwischen ihnen. Daher, je größer die Anzahl oder Vielfalt der Vermögenswerte in einem Portfolio ist, desto schwieriger ist die Berechnung des VaR.

2. Methodenunterschied

Unterschiedliche Ansätze zur Berechnung des VaR können zu unterschiedlichen Ergebnissen für dasselbe Portfolio führen.

3. Annahmen

Die Berechnung des VaR erfordert einige Annahmen und deren Verwendung als Eingaben. Wenn die Annahmen nicht gültig sind, dann auch nicht die VaR-Zahl.

Schlüsselelemente des Value-at-Risk

- Angegebener Wertverlust oder Prozentsatz

- Zeitraum, über den das Risiko bewertet wird

- Vertrauensintervall

Beispielfrage zur VaR-Bewertung

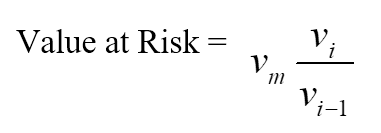

Wenn wir ein Konfidenzintervall von 95 % haben, Wie hoch ist der maximale Verlust, der aus dieser Anlage über einen Zeitraum von einem Monat entstehen kann?

Methoden zur Berechnung des VaR

1. Historische Methode

Die historische Methode ist die einfachste Methode zur Berechnung des Value-at-Risk. Anhand der Marktdaten der letzten 250 Tage wird die prozentuale Veränderung für jeden Risikofaktor an jedem Tag berechnet. Jede prozentuale Änderung wird dann mit aktuellen Marktwerten berechnet, um 250 Szenarien für den zukünftigen Wert darzustellen.

Für jedes der Szenarien das Portfolio wird mit vollen, nichtlineare Preismodelle. Als drittschlechtester Tag wird ein VaR von 99 % angenommen.

Woher:

- v ich ist die Anzahl der Variablen am Tag i

- m ist die Anzahl der Tage, aus denen historische Daten entnommen werden

2. Parametrische Methode

Die parametrische Methode wird auch als Varianz-Kovarianz-Methode bezeichnet. Es wird von einer Normalverteilung der Renditen ausgegangen. Zwei Faktoren sind zu schätzen – eine erwartete Rendite und eine Standardabweichung.

Die parametrische Methode eignet sich am besten für Risikomessprobleme, bei denen die Verteilungen bekannt sind und zuverlässig geschätzt werden. Die Methode ist unzuverlässig, wenn die Stichprobengröße sehr klein ist.

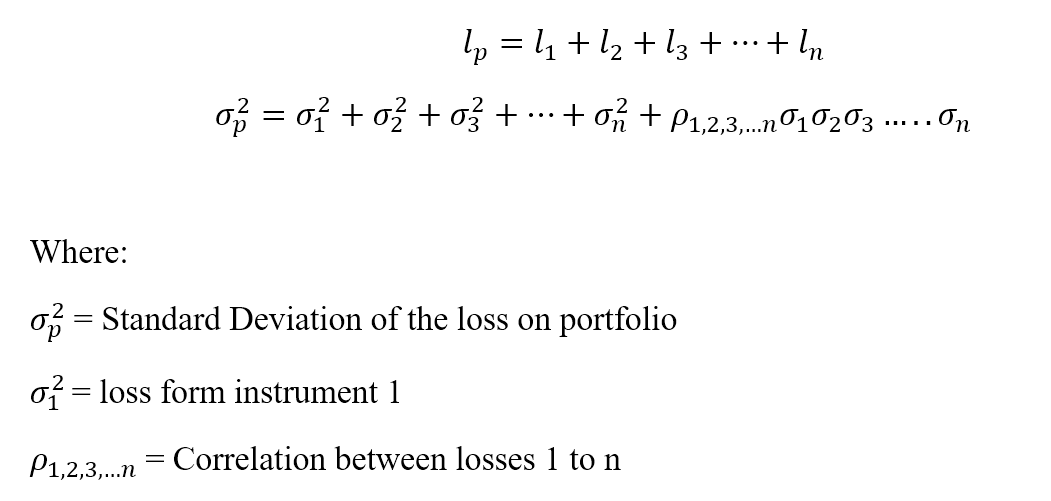

Der Verlust sei „l“ für ein Portfolio „p“ mit einer Anzahl von „n“ Instrumenten.

3. Monte-Carlo-Methode

Nach der Monte-Carlo-Methode Der Value-at-Risk wird berechnet, indem nach dem Zufallsprinzip eine Reihe von Szenarien für zukünftige Zinssätze erstellt werden, wobei nichtlineare Preismodelle verwendet werden, um die Wertänderung für jedes Szenario zu schätzen. und dann Berechnung des VaR nach den schlimmsten Verlusten.

Die Monte-Carlo-Methode eignet sich für eine Vielzahl von Risikomessproblemen, vor allem, wenn es um komplizierte Faktoren geht. Es wird davon ausgegangen, dass es eine bekannte Wahrscheinlichkeitsverteilung für Risikofaktoren gibt.

Marginal-Value-at-Risk (MVaR)

Die Margin-Value-at-Risk-Methode (MVaR) ist der Betrag des zusätzlichen Risikos, das durch eine neue Investition in das Portfolio hinzugefügt wird. MVaR hilft Fondsmanagern, die Veränderung in einem Portfolio aufgrund der Subtraktion oder Addition einer bestimmten Investition zu verstehen.

Eine Anlage kann individuell einen hohen Value-at-Risk haben, aber wenn es negativ mit dem Portfolio korreliert, es kann einen relativ viel geringeren Risikobetrag zum Portfolio beitragen als sein eigenständiges Risiko.

Inkrementeller Value-at-Risk

Der inkrementelle VaR ist der Betrag der Unsicherheit, oder abgezogen, ein Portfolio durch den Kauf oder Verkauf einer Anlage. Der inkrementelle VaR wird unter Berücksichtigung der Standardabweichung und der Rendite des Portfolios berechnet. sowie die Rendite und der Portfolioanteil der einzelnen Anlage. (Der Portfolioanteil bezieht sich darauf, welchen Prozentsatz des Portfolios die einzelne Anlage darstellt.)

Bedingter Value-at-Risk (CVaR)

Dies wird auch als erwarteter Fehlbetrag bezeichnet. durchschnittlicher Risikowert, Schwanz-VaR, bedeuten Mehrverlust, oder Mittelfehlbetrag. CVaR ist eine Erweiterung des VaR. CVaR hilft bei der Berechnung des Durchschnitts der Verluste, die über den Value-at-Risk-Punkt hinaus in einer Verteilung auftreten. Je kleiner der CVaR, desto besser.

Verwandte Lektüre

Wir hoffen, dass Ihnen die Lektüre des CFI-Leitfadens zu Value at Risk gefallen hat. CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten.

Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- AktienrisikoprämieAktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

- Fixed Income TradingFixed Income Trading Beim Fixed Income Trading handelt es sich um Anlagen in Anleihen oder anderen Schuldtitelinstrumenten. Festverzinsliche Wertpapiere haben mehrere einzigartige Eigenschaften und Faktoren, die

- Risk AverseRisk Averse DefinitionJemand, der risikoavers ist, hat die Eigenschaft oder die Eigenschaft, es vorzuziehen, Verluste zu vermeiden, anstatt einen Gewinn zu erzielen. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen.

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

-

Was ist Ex-Post?

Ex-post ist ein lateinisches Wort und bedeutet „nach dem Ereignis, “ und es ist das Gegenteil des lateinischen Wortes „ex-anteEx-AnteEx-ante ist ein lateinisches Wort, das „vor dem Ereignis“ bedeutet.

-

Was ist Marktrisiko?

Der Begriff Marktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft durch unerwartete Schw

investieren

-

Was ist Währungsrisiko?

Was ist Währungsrisiko? Währungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko, dem Anleger ausgesetzt sindInvestieren:Ein Leitfaden für AnfängerDer Leitfaden für Investitionen für Anfänger von CFI zeigt Ihnen d...

-

Was ist ein Abwärtsrisiko?

Was ist ein Abwärtsrisiko? Das Abwärtsrisiko bezieht sich auf die Wahrscheinlichkeit, dass ein Vermögenswert oder ein Wertpapier im Preis fällt. Dies ist der potenzielle Verlust, der aus einem Preisverfall eines Vermögenswerts ...