Was ist Sukuk?

Sukuk (islamische Anleihe oder „Scharia-konforme“ Anleihe) ist ein islamisches Finanzzertifikat, das einen Teil des Eigentums an einem Portfolio geeigneter bestehender oder zukünftiger Vermögenswerte darstellt. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig erkennen und. Sie können als eine islamische Version konventioneller Anleihen angesehen werdenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz.

Die Scharia (islamisches Recht) verbietet die Kreditvergabe mit Zinszahlungen ( riba ), die als wucherisch und ausbeuterisch angesehen wird. Daher, Anleihen sind im islamischen Finanzwesen verboten.

Sukuk stellt keine Schuldverpflichtung dar.Kurzfristige SchuldenAuf einer Bilanz, kurzfristige Schulden sind Schulden, die innerhalb eines Jahres (12 Monate) oder weniger zu begleichen sind. Sie wird als laufende Verbindlichkeit und als Teil davon aufgeführt. Bei seiner Ausgabe, der Emittent verkauft Zertifikate an Anleger. Dann, der Emittent verwendet den Erlös aus den Zertifikaten, um den Vermögenswert zu kaufen, und Anleger erhalten Teileigentum an dem Vermögenswert. Die Anleger haben auch Anspruch auf einen Teil der mit dem Vermögenswert erzielten Gewinne.

Sukuk vs. Anleihen

Sukuk ist eine Alternative zu herkömmlichen Anleihen. Islamische und konventionelle Anleihen weisen die folgenden Merkmale auf:

- Anleger erhalten einen Zahlungsstrom: Konventionelle Anleihen bieten Anlegern Zinszahlungen, während Sukuk es Anlegern ermöglicht, durch den zugrunde liegenden Vermögenswert generierte Gewinne zu erzielen.

- Weniger riskante Anlagen als Eigenkapital: Sukuk und Anleihen gelten im Vergleich zu Aktien als weniger riskante Anlagen.

- Von den Emittenten zunächst verkauft: Beide werden zunächst von den Emittenten an die Anleger verkauft. Nachher, beide Wertpapiere werden außerbörslich gehandeltOver-the-Counter (OTC)Over-the-Counter (OTC) ist der Handel von Wertpapieren zwischen zwei Gegenparteien, der außerhalb formeller Börsen und ohne Aufsicht einer Börsenaufsichtsbehörde durchgeführt wird. Der OTC-Handel erfolgt in außerbörslichen Märkten (ein dezentraler Ort ohne physischen Standort), über Händlernetze..

Trotz der Ähnlichkeiten, es gibt wenige wichtige Unterschiede zwischen islamischen und konventionellen Anleihen, wie in der folgenden Tabelle zusammengefasst:

Sukuk Fesseln EigentumTeileigentum am VermögenswertSchuldverpflichtungComplianceComplies with ShariaCompliest mit Land/Region der EmissionPreiseBasierend auf dem Wert des zugrunde liegenden VermögenswertsBasierend auf der Bonität des Emittenten

Ausstellungsprozess für Sukuk-Zertifikate

Die Einzigartigkeit von Sukuk erfordert einen spezifischen Ausgabeprozess für das Finanzinstrument. Die folgenden Schritte sind im Ausstellungsprozess üblich:

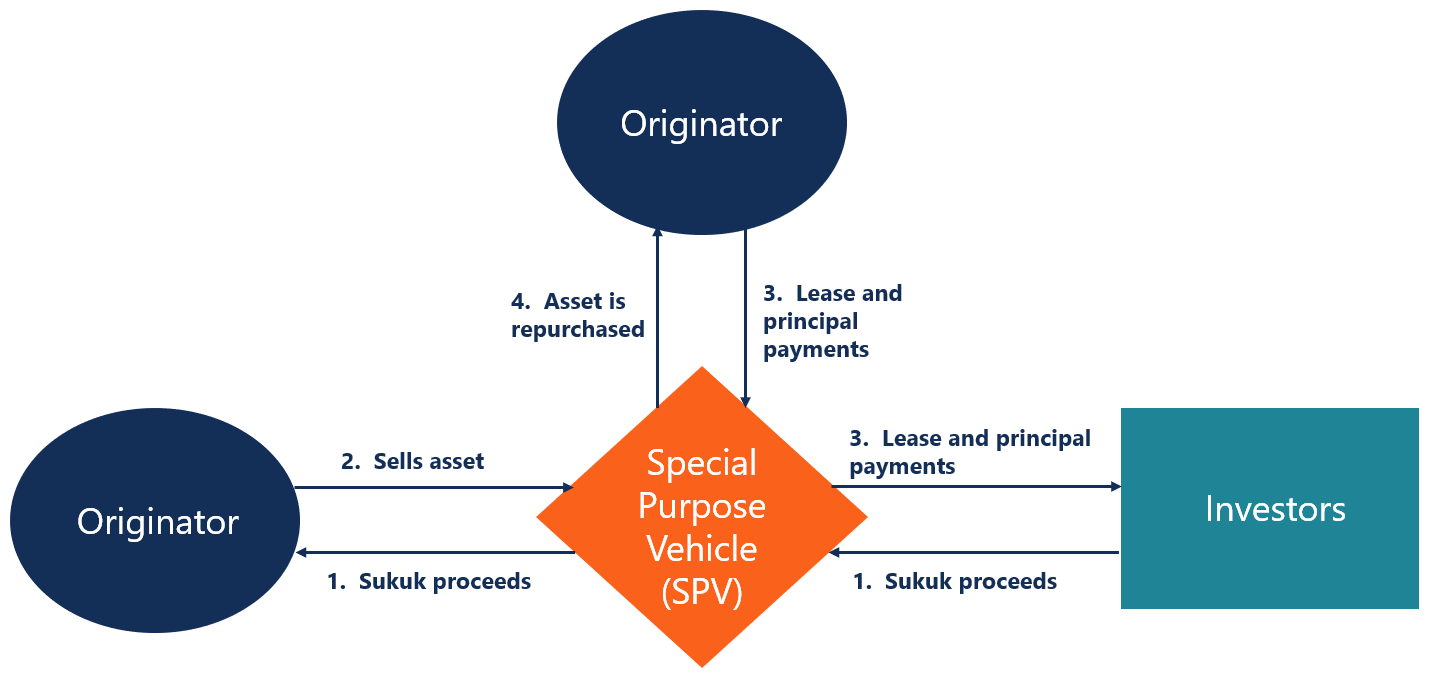

- Ein Unternehmen, das Kapital benötigt (als „Originator“ bezeichnet), gründet eine Zweckgesellschaft (SPV) eine Zweckgesellschaft (SPV) Eine Zweckgesellschaft/Gesellschaft (SPV/SPE) ist eine separate Gesellschaft, die für einen bestimmten und engen Zweck gegründet wurde , und das wird außerbilanziell gehalten. SPV ist ein. Das SPV schützt die zugrunde liegenden Vermögenswerte vor Gläubigern, wenn der Originator finanzielle Probleme hat.

- Diese Zweckgesellschaft (SPV) gibt Sukuk-Zertifikate aus, die an die Anleger verkauft werden.

- Dann kauft der Originator den erforderlichen Vermögenswert, mit dem Erlös aus dem Verkauf der Zertifikate an die Anleger.

- Das SPV kauft den Vermögenswert vom Originator.

- SPV zahlt den Erlös aus dem Verkauf der Vermögenswerte an den Originator.

- Das SPV stellt das Leasing des Vermögenswerts an den Originator her. Dann leistet der Originator Leasingzahlungen an das SPV, die später die Zahlungen unter den Inhabern als Pachteinnahmen verteilt.

- Am Tag der Beendigung des Mietverhältnisses, der Originator kauft den Vermögenswert von der Zweckgesellschaft zum Nennwert zurück. Die SPV verteilt den Erlös an die Zertifikatsinhaber.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zu Sukuk gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Anleihe-EmittentenAnleihen-EmittentenEs gibt verschiedene Arten von Anleihen-Emittenten. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen.

- Fixed-Income-GlossarFixed-Income-GlossarDieses Fixed-Income-Glossar enthält die wichtigsten Anleihenbegriffe und -definitionen, die für Finanzanalysten erforderlich sind. Diese Bedingungen werden im CFI-Grundlagenkurs für Anleihen ausführlich behandelt. Constant Perpetuity, Korrelation, Coupon Wert, Kovarianz, Kreditspread

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

- Junk BondsBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet ihm für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz.

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

-

Was ist Vorschrift Z?

Verordnung Z ist eine Verbraucherschutzverordnung, die Kreditgeber verpflichtet, die Kreditkosten für Verbraucher klar offenzulegen. Egal, ob Sie eine Hypothek beantragen oder mit einem Kreditkarten

investieren

-

Was ist Sukuk?

Was ist Sukuk? Sukuk (islamische Anleihe oder „Scharia-konforme“ Anleihe) ist ein islamisches Finanzzertifikat, das einen Teil des Eigentums an einem Portfolio geeigneter bestehender oder zukünftiger Vermögenswerte ...

-

Was ist eine Zweckgesellschaft (SPV)?

Was ist eine Zweckgesellschaft (SPV)? Eine Zweckgesellschaft (SPV) ist eine separate juristische Person, die von einer Organisation gegründet wurde. Die Zweckgesellschaft ist ein eigenständiges Unternehmen mit eigenen VermögenswertenArten...