Was ist ein Aktienzertifikat?

Ein Aktienzertifikat ist ein Anlageinstrument, das einem Einlagenzertifikat (CD) sehr ähnlich ist.

Es gibt zwei Hauptunterschiede zwischen Aktienzertifikaten und Einlagenzertifikaten. Erstens werden CDs von Banken angeboten, Anteilszertifikate werden nur über Kreditgenossenschaften angeboten. Kreditgenossenschaften bieten ihren Mitgliedern eine Vielzahl von Finanzdienstleistungen, einschließlich Giro- und Sparkonten und Darlehen. Sie sind gemeinnützige Organisationen, die sich zum Ziel gesetzt haben, qualitativ hochwertige Finanzdienstleistungen anzubieten. Die zweite ist, dass CDs ihre Anlagerendite in Form von Zinsen zahlen, während Aktienzertifikate den Käufern Renditen in Form von Dividenden auszahlen.

Jedoch, Die Dividendenrendite eines Aktienzertifikats entspricht im Wesentlichen der Verzinsung eines Einlagenzertifikats. Eigentlich, Diese beiden Instrumente sind sich so ähnlich, dass viele Kreditgenossenschaften die von ihnen angebotenen Aktienzertifikate als CDs bezeichnen.

Kreditgenossenschaften bieten ihren Mitgliedern häufig etwas höhere Renditen auf Depotkonten – wie zum Beispiel Anteilsscheinen – als traditionelle Banken.

Zusammenfassung

- Anteilscheine sind Depotkonten, die ähnlich wie Einlagenzertifikate bei einer Bank funktionieren.

- Aktienzertifikate unterscheiden sich von CDs dadurch, dass sie von Kreditgenossenschaften und nicht von einer Bank angeboten werden, und sie zahlen Renditen in Form von Dividenden statt Zinsen.

- Wie CDs, Aktienzertifikate bieten den Einlegern die Möglichkeit, höhere Renditen zu erzielen, als sie mit einem regulären Sparkonto erzielen können.

Struktur der Aktienzertifikate

Anteilscheine sind Depotkonten, ähnlich wie SparkontenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, Einzahlungen zu tätigen. sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl der Zinssatz recht niedrig ist. Der Vorteil, den Aktienzertifikate gegenüber einem regulären Sparkonto bieten, ist die höhere Rendite.

Mitglieder von Kreditgenossenschaften können Anteilscheine mit unterschiedlichen Laufzeiten erwerben, von drei Monaten bis zu 70 Monaten (fünf Jahren). Die Zertifikate können vorzeitig eingelöst werden, vor dem angegebenen Fälligkeitsdatum, dafür wird jedoch in der Regel eine Geldstrafe erhoben.

Einlagen in Anteilszertifikaten sind versichert – bis zu 250 USD, 000 – vom National Credit Union Share Insurance Fund (NCUSIF). Mindestguthaben für eine Einzahlung von Anteilszertifikaten reichen in der Regel von einem Minimum von 100 USD bis zu 2 USD. 500.

In der Regel, Es gibt keine maximale Einzahlungsgrenze für ein Aktienzertifikat. Einige Aktienzertifikate bieten den Inhabern die Möglichkeit, während der Laufzeit des Zertifikats zusätzliches Geld auf ihr Zertifikatskonto einzuzahlen.

Wenn ein Anteilschein fällig wird, der Inhaber hat die Möglichkeit, das Guthaben auf dem Konto auf ein neues Zertifikat zu übertragen, das Geld abheben, oder auf ein anderes Konto überweisen, das sie bei ihrer Kreditgenossenschaft führen.

So verdienen Sie Geld mit Aktienzertifikaten

Das mit einem Aktienzertifikat verdiente Geld wird üblicherweise in Prozent der jährlichen Rendite (APY) angegeben. Der APY bietet eine standardisierte Darstellung der zugrunde liegenden Zinssätze von Finanzprodukten., genauso wie bei einer Bankeinlagebescheinigung. Der auf einem Aktienzertifikat gezahlte Dividendensatz ist in der Regel ein fester Satz, der für die gesamte Laufzeit des Zertifikats gilt.

Jedoch, einige aktienzertifikate werden mit einem variablen kurs angeboten. Die Zinsanpassung kommt den Zertifikatsinhabern bei steigenden Zinsen zugute, aber zu ihrem Nachteil handeln, wenn die Zinsen fallen. Eine Festzinsrendite ist vorteilhaft, wenn die Zinsen sinken, Anleger verlieren jedoch, wenn die Zinsen während der Laufzeit ihres Zertifikats steigen.

Die Rendite eines Anteilscheins hängt stark von der Aufzinsungshäufigkeit ab, die bestimmt, wie oft Dividenden ausgezahlt werden. Die Compounding-Bedingungen können von täglich bis jährlich reichen.

Die günstigste Aufzinsungsperiode für Anleger ist die tägliche Aufzinsung, da dies die höchste effektive Rendite bietet. Die meisten Kreditgenossenschaften, die eine tägliche Aufzinsung anbieten, zahlen monatlich Aufzinsungsdividenden.

Inhaber von Anteilszertifikaten können möglicherweise auf ihre Zertifikate verdiente Dividendenzahlungen ohne Strafe zurückziehen; jedoch, Sie erzielen maximale Renditen aus ihren Zertifikaten, indem sie stattdessen die Dividenden belassenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, Diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden. automatisch in das Zertifikat reinvestiert werden.

Aktienzertifikate können eine gute Sparoption sein, solange der Anleger nicht damit rechnet, das im Zertifikat hinterlegte Geld vor dem Fälligkeitsdatum des Zertifikats zu benötigen. Wenn Sie einen flexibleren Zugang zu Ihren Geldern benötigen, Das Einzahlen von Geld auf ein Geldmarktkonto kann eine bessere Option sein.

Die meisten Kreditgenossenschaften bieten auf ihrer Website einen Anteilscheinrechner an. So können die Mitglieder genau sehen, wie viel sie mit unterschiedlichen Beträgen verdienen, die in Zertifikate mit unterschiedlichen Laufzeiten eingezahlt werden.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Certificate of Deposit (CD)Certificate of Deposit (CD)Ein Depositenzertifikat (CD) bezieht sich auf ein Finanzprodukt, das von Finanzinstituten – wie Banken und Kreditgenossenschaften – angeboten wird, die

- Annual Percentage YieldAnnual Percentage YieldDie Annual Percentage Yield (APY) ist ein normalisierter Zinssatz, der auf der Verzinsungsperiode von einem Jahr basiert. Der APY bietet eine standardisierte Darstellung der zugrunde liegenden Zinssätze von Finanzprodukten.

- DividendenausschüttungsquoteDividend Payout RatioDie Dividendenausschüttungsquote ist der Betrag der an die Aktionäre gezahlten Dividenden im Verhältnis zum Gesamtbetrag des von einem Unternehmen erwirtschafteten Nettoeinkommens. Formel, Beispiel

- Laufzeit bis Laufzeit Laufzeit bis Laufzeit Laufzeit ist die Restlaufzeit einer Anleihe oder eines anderen Schuldtitels. Die Duration reicht vom Zeitpunkt der Emission der Anleihe bis zur

-

Was ist der Gewinn pro Aktie (EPS)?

EPS steht für Gewinn je Aktie, und es ist der einfachste Weg für Anleger, schnell zu beurteilen, wie viel ein Unternehmen im Verhältnis zum Aktienkurs verdient. EPS bietet Anlegern eine standardisie

-

Was ist der Gewinn pro Aktie?

Der Gewinn pro Aktie (EPS) ist eine wichtige und genau beobachtete Kennzahl für die Gewinnzahlen eines Unternehmens. Es ist eines der zahlreichen Tools, die Investoren aus ihrem Arsenal nutzen können,

investieren

- Was ist ein aktiengesichertes Darlehen?

- Was ist ein gleichwertiges Zertifikat?

- Was ist eine Urteilsurkunde?

- Was ist ein IRA-Zertifikat und ein Share-Konto?

- Was ist ein Schuldschein?

- Was ist ein Kurzzertifikat?

- Was ist ein Depositenzertifikat (CD)?

- Was ist ein zertifikatsgesichertes Darlehen?

- Was ist eine Goldene Aktie?

-

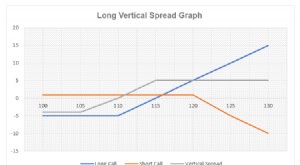

Was ist vertikale Streuung?

Was ist vertikale Streuung? Der vertikale Spread ist eine Handelsstrategie, bei der zwei Optionen gleichzeitig gehandelt werden. Es ist der einfachste Options-Spread. Eine Kombination aus einer Long-Option und einer Short-Option...

-

Was ist Aktienkapital?

Was ist Aktienkapital? Stammkapital (Aktionärskapital, Eigenkapital, eingebrachtes Kapital, Eingezahlter ÜberschussEingetragener Überschuss ist ein Konto im Eigenkapitalabschnitt der Bilanz, das überschüssige Beträge widers...