Was ist eine negative Rendite?

Eine negative Rendite stellt einen wirtschaftlichen Verlust dar, der durch eine Investition in ein Projekt entsteht, ein Geschäft, ein Vorrat, oder andere Finanzinstrumente. Als Folge eines Investitionsausfalls, eine negative Rendite liegt vor, wenn der Gesamtbetrag der über den Anlagehorizont erhaltenen Gelder geringer ist als das investierte Kapital, was dem Nettovermögen der Anleger schadet.

Je größer das Risiko einer Anlage ist, desto höher ist die Wahrscheinlichkeit für Anleger, negative Renditen zu erzielen. RisikomanagementRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es ist normalerweise wichtig, die Möglichkeit negativer Renditen zu minimieren.

Zusammenfassung

- Eine negative Rendite ist ein wirtschaftlicher Verlust aus einer Investition in ein Projekt, ein Geschäft, ein Vorrat, oder andere Finanzinstrumente.

- Unternehmen erzielen negative Renditen, wenn die Gesamtausgaben höher sind als die Gesamteinnahmen.

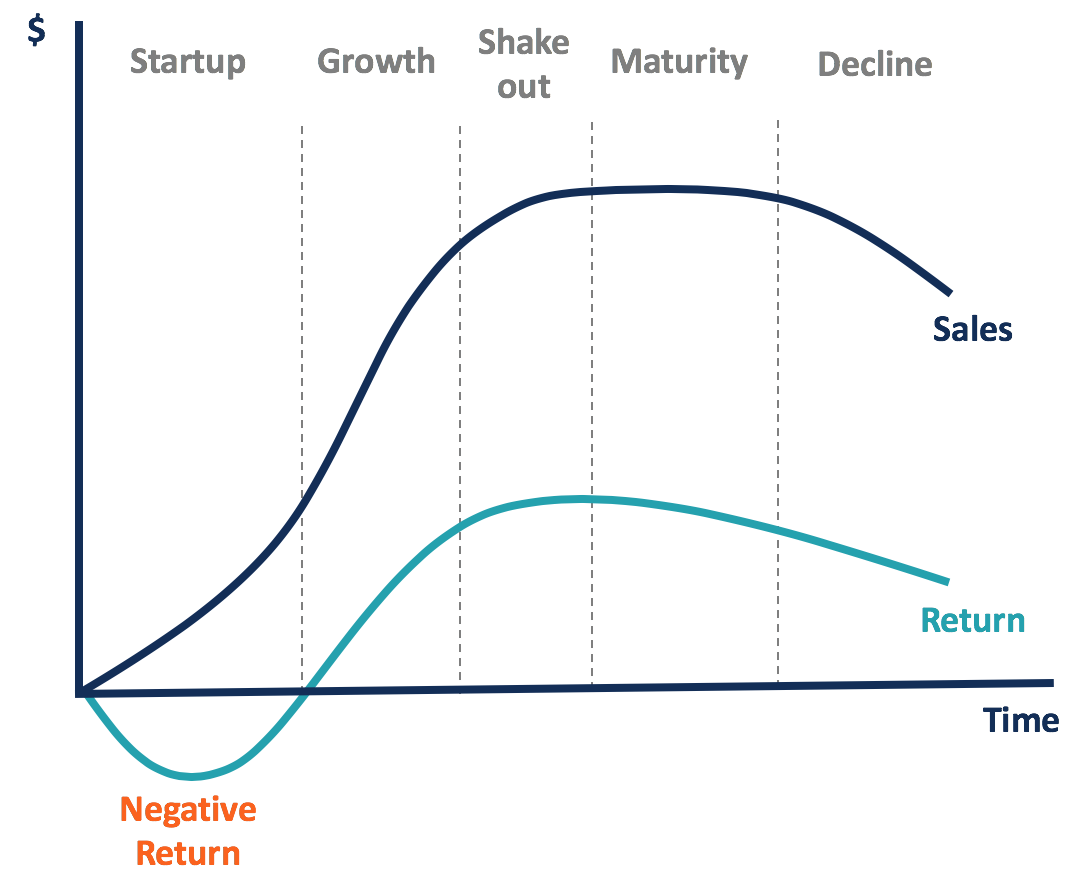

- Im Geschäftslebenszyklus, Unternehmen in der Gründungsphase erzielen eher negative Renditen.

Negative Rendite im Geschäft

Negative Renditen können in Unternehmen auftreten, bei denen Gesamtkosten anfallen – einschließlich der Kosten der verkauften Waren Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte, Forschungs- und Entwicklungskosten, Abschreibungskosten, Verkauf, Allgemeines, und Verwaltungskosten (SG&A), und so weiter – die größer sind als die Gesamteinnahmen.

Unternehmen mit negativen Renditen weisen ein negatives Ergebnis vor Steuern (EBT) aus, Nettoergebnis, und damit Ergebnis je Aktie (EPS)Earnings Per Share (EPS)Earnings per Share (EPS) ist eine wichtige Kennzahl zur Bestimmung des Anteils des Stammaktionärs am Unternehmensgewinn. EPS misst den Gewinn jeder Stammaktie. Die Aktionäre tragen größere Verluste mit einer negativen Eigenkapitalrendite (ROE), wenn ein Unternehmen einen Nettoverlust verbucht, während die Anleihegläubiger der Gesellschaft noch Zinszahlungen erhalten können.

Zum Beispiel, ein Unternehmen mit einem Umsatz von 50 Millionen US-Dollar und Gesamtbetriebskosten von 47,8 Millionen US-Dollar für ein Jahr, was ein Betriebseinkommen von 2,2 Millionen US-Dollar ergibt. Wenn dem Unternehmen ein Nettozinsaufwand von 3 Millionen US-Dollar entsteht, es wird einen Nettoverlust von -0,8 Millionen US-Dollar ausweisen. Mit 20 Millionen US-Dollar Eigenkapital in der Bilanz der ROE beträgt -4%.

Manchmal, negative Renditen sind unter den Erwartungen. Von Unternehmen in der Gründungsphase wird in der Regel erwartet, dass sie negative Renditen erzielen, mit hohem Anfangskapital für die Einführung neuer Produkte und Dienstleistungen, sowie die Erschließung neuer Märkte.

Wenn Unternehmen zu wachsen beginnen, sie können durch Skaleneffekte den Umsatz verbessern und die Kosten senken. Daher, die Renditen werden steigen und positiv werden.

Negative Renditen können auch durch unerwartete Ereignisse verursacht werden, wie Produktionsunterbrechungen durch Naturkatastrophen, unerwartete Anstiege der Rohstoffpreise oder ein Rückgang des Verkaufspreises, und so weiter.

Unternehmen können eine Versicherung abschließen, um die Verluste abzudecken, die durch bestimmte Risikofaktoren – wie zum Beispiel Ladungsverlust oder -beschädigung – verursacht werden. Sie können sich auch gegen Preisänderungsrisiken durch das Halten von Termin- und Terminkontrakten absichern.

Negative Rendite im Finanzwesen

Anleger können negative Renditen aus Aktien erzielen, Fesseln, Waren, Immobilie, und andere Arten von Investitionen. An der Börse, Negative Renditen können durch Nettoverluste von Unternehmen verursacht werden.

Wenn die Aktien am öffentlichen Markt gehandelt werden, Aktionäre werden negative Renditen erzielen, wenn sie die Aktien zu einem niedrigeren Marktpreis als dem Preis verkaufen, zu dem sie gekauft haben, unter der Annahme, dass der Kapitalverlust nicht durch die während der Haltedauer erhaltenen Dividenden gedeckt werden kann.

Zum Beispiel, Ein Investor kaufte 100 Aktien zum Preis von 56 US-Dollar und verkaufte sie alle für 52 US-Dollar. Während der Haltedauer wurde eine Dividende von 2,50 USD pro Aktie ausgeschüttet. Somit, die Haltedauerrendite (HPR)HaltedauerrenditeDie Haltedauerrendite (HPR) ist die Gesamtrendite eines Vermögenswerts oder Anlageportfolios über den Zeitraum, für den der Vermögenswert oder das Portfolio gehalten wurde. Die Haltedauerrendite kann realisiert werden, wenn der Vermögenswert oder das Portfolio gehalten wurde, oder erwartet, wenn ein Investor nur den Kauf des Vermögenswerts erwartet. der Investition beträgt -2,68% ([52-56+2,5]/56).

Festverzinsliche Anlagen erzielen auf zwei Arten Renditen. Eine besteht darin, Anleihen auf dem Sekundärmarkt zu verkaufen, und der andere ist für Zinszahlungen zu halten. Wenn ein Anleihegläubiger seine Anleihen zu einem niedrigeren Preis als dem Kaufpreis verkauft, er wird eine negative Rendite erzielen. Es passiert, wenn der Zinssatz steigt.

Festverzinsliche Anlagen bieten im Vergleich zu Aktienanlagen ein viel geringeres Risiko negativer Renditen. Die Obligationenrendite wird in Obligationenkontrakten bestimmt, und die Rendite ist positiv und fest, solange kein Ausfall vorliegt.

Wenn ein Anleiheemittent ausfällt, die Anleihegläubiger einen Teil oder das gesamte Kapital verlieren, was zu einer negativen Rendite führt. Ebenfalls, wenn ein Unternehmen in Konkurs geht, ihre Anleihegläubiger bei der Rückzahlung Vorrang haben, und Stammaktionäre sind die letzten, die bezahlt werden.

Steuerliche Behandlung von Negativerklärungen

Erwirtschaftet ein Unternehmen ein positives EBT, es muss einen bestimmten Prozentsatz der Steuern zahlen, und das Nettoergebnis bleibt positiv. Umgekehrt, ein Unternehmen mit einem negativen EBT wird für dieses Jahr eine negative Einkommensteuer einreichen. Sie kann den Verlust vor- oder zurückführen, um das positive zu versteuernde Einkommen für die anderen Jahre auszugleichen, wodurch die Steuerschuld für diese Jahre gesenkt wird.

Wenn ein Unternehmen ein zu versteuerndes Einkommen von 500 US-Dollar meldet, 000 für Jahr 1 und -200 $, 000 für Jahr 2 mit 30 % effektivem Steuersatz, es wird $150 zahlen, 000 ($500, 000*30%) für Steuern im Jahr 1. Im Jahr 2, das Unternehmen kann eine geänderte Steuererklärung einreichen, um 200 US-Dollar auszugleichen, 000 des Jahres-1-Einkommens und erhalten 60 USD, 000 ($200, 000*30%) Steuerrückerstattung.

Personen mit negativen Anlagerenditen können Kapitalverluste anmelden und Steuerabzüge für ihre anderen steuerpflichtigen Kapitalgewinne in diesem Jahr erhalten.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die jährliche Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- Externe SkaleneffekteExterne SkaleneffekteExterne Skaleneffekte beziehen sich auf Faktoren, die außerhalb der Kontrolle eines einzelnen Unternehmens liegen, aber innerhalb der Branche vorkommen, und führen zu

- KapitalverlustKapitalverlustKapitalverlust ist die Wertminderung des Kapitals eines Unternehmens, d.h., Investitionen, Kapitalvermögen, etc. Der Verlust wird realisiert, wenn Kapitalanlagen verkauft werden

- Fixed Income PortfolioFixed Income PortfolioEin festverzinsliches Portfolio umfasst Wertpapiere, die bis zu ihrem Fälligkeitsdatum einen festen Zins zahlen. Bei Fälligkeit, der Hauptbetrag der

-

Was ist Negativverzahnung?

Ein negatives Gearing tritt auf, wenn eine Investition, die mit Fremdmitteln getätigt wird, Cashflows erzeugt, die niedriger sind als die Zinsen und sonstigen Aufwendungen.AufwendungenEin Aufwand ist

-

Was ist eine negative Versicherung?

Negative Assurance ist ein Begriff aus der Rechnungslegung, der von Wirtschaftsprüfern verwendet wird, um externe Parteien darüber zu informieren, dass eine bestimmte Gruppe von Tatsachen oder Finanzd

Investition

-

Was ist NAV-Rendite?

Was ist NAV-Rendite? NAV-Rendite, oder Nettoinventarwertrendite, ist eine Leistungsmessung für die Vermögenswerte eines Unternehmens abzüglich Schulden. Die NAV-Rendite wird normalerweise verwendet, um die Wertentwicklung...

-

Was ist Negativübertrag?

Was ist Negativübertrag? Negativer Carry ist ein Carry-Trade mit negativer Rendite, dh die Kosten für das Halten (Tragen) der Anlage übersteigen die Rendite. Wie es funktioniert In einigen seltenen Fällen, Es ist r...