Was ist negative Konvexität?

Negative Konvexität tritt auf, wenn die Duration einer Anleihe in Verbindung mit einem Anstieg der Rendite steigt. Der Anleihekurs wird mit steigender Rendite sinken. Wenn ZinssätzeZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede gegebene Form von Schulden berechnet, im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. Herbst, Anleihekurse steigen; jedoch, eine Anleihe mit negativer Konvexität verliert mit sinkenden Zinsen an Wert.

Um die negative Konvexität vollständig zu verstehen, Es ist wichtig, zuerst die Konvexität zu verstehen, Anleihenpreise, Anleiherenditen, Zinsen, und AnleihedurationDurationDuration ist eines der grundlegenden Merkmale eines festverzinslichen Wertpapiers (z. eine Anleihe) neben Fälligkeit, Ertrag, Coupon, und Anruffunktionen..

Zusammenfassung

- Negative Konvexität tritt auf, wenn die Duration einer Anleihe in Verbindung mit einem Anstieg der Renditen zunimmt.

- Konvexität ist das Maß für die Krümmung im Verhältnis zwischen der Rendite einer Anleihe und ihrem Kurs. Konvexität veranschaulicht, wie wenn sich die Zinssätze ändern, die Duration einer Anleihe schwankt.

- Die Beziehung zwischen Anleihekursen und Zinssätzen ist negativ.

Konvexität

Konvexität ist das Maß für die Krümmung im Verhältnis zwischen der Rendite einer Anleihe und ihrem Kurs. Es veranschaulicht, wie wenn sich die Zinssätze ändern, die Duration einer Anleihe schwankt.

Anleihekurse und Zinssätze

Es besteht eine negative Verbindung oder Beziehung zwischen Anleihekursen und Zinssätzen:

- Wenn die Zinsen steigen oder steigen, Anleihekurse fallen oder fallen.

- Wenn die Zinsen sinken oder fallen, Anleihekurse steigen.

Der negative Zusammenhang kann auf das Konzept zurückgeführt werden, dass mit steigenden Raten Die Anleihe kann bei den Erträgen, die sie einem potenziellen Anleger bietet, hinterherhinken.

Anleiherenditen und Zinssätze

- Wenn die Zinsen steigen, Anleihen, die auf den Markt kommen, werden höhere Renditen haben, da sie neu ausgestellt werden, höhere Raten.

- Wenn die Preise steigen, Anleger verlangen von den Anleihen, die sie kaufen, eine höhere Rendite. Somit, wenn die Zinsen steigen, Emittenten solcher Instrumente sollten auch ihre Renditen erhöhen, um wettbewerbsfähig zu bleiben.

Anleihelaufzeit

Die Duration der Anleihe hilft bei der Messung, wie stark sich der Preis einer Anleihe ändert, wenn die Zinssätze schwanken. Angesichts einer hohen Laufzeit, Der Kurs einer Anleihe wird sich stärker in die umgekehrte Richtung der Zinsschwankungen bewegen. Das Gegenteil ist ebenfalls der Fall; eine niedrigere Duration bedeutet, dass der Anleihepreis weniger Bewegung zeigt.

Geänderte Dauer

Unter der Annahme, dass eine Preisänderung bei steigendem oder sinkendem Ertrag konstant bleibt, Die modifizierte Duration misst den Grad der Veränderung des Kurses einer Anleihe. Die Anpassung des Anleihekurses an die Renditeänderung ist konvex. Es hilft bei der Verbesserung der Schätzungen von Preisänderungen.

Bindungskonvexitätsformel

Woher:

- P :Anleihekurs

- Ja :Rendite bis zur Fälligkeit

- T :Laufzeit in Jahren

- CF T :Cashflow zum Zeitpunkt T

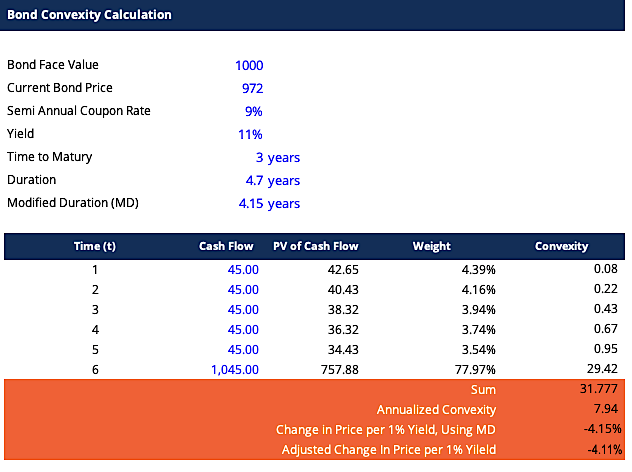

Berechnung der Konvexität

Hier ist ein Excel-Beispiel für die Berechnung der Konvexität:

Die Ergebnisse in unserem Beispiel zeigen, dass eine Konvexität von 7,94 verwendet werden kann, um die Preisänderung mit einer prozentualen Renditeänderung vorherzusagen, die wie folgt wäre:

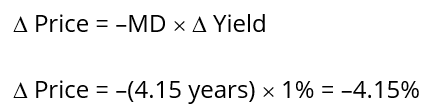

Verwenden der geänderten Dauer

Es zeigt, dass der Preis um 40,34 $ sinken würde.

Um die Form des Konvexitätsgraphen richtig anzunehmen, wie in der Grafik am Anfang dieses Artikels zu sehen ist, die Preisänderungsformel muss angepasst werden an:

Hier ist die Berechnung der angepassten Preisänderung:

Es zeigt, dass der Preis um 39,95 USD und nicht um 40,34 USD sinken wird.

Abschluss

- Der Preis der Anleihe mit der modifizierten Duration beträgt 902,44 USD bei einem Renditewachstum von 1 %.

- Der Preis der Anleihe mit modifizierter Duration und Konvexität beträgt 902,82 USD bei einem Wachstum von 1 %.

- Der Unterschied in der Preisänderung von 0,99 wird auf die Nichtlinearität der Preis-Zins-Kurve zurückgeführt.

Konvexität als Risikomanagementinstrument

Konvexität kann verwendet werden, um das Risikoniveau zu bestimmenRisikoIn Finanzen, Risiko ist die Wahrscheinlichkeit, dass die tatsächlichen Ergebnisse von den erwarteten Ergebnissen abweichen. Im Capital Asset Pricing Model (CAPM) Das Risiko wird als die Volatilität der Renditen definiert. Das Konzept von „Risiko und Rendite“ besagt, dass riskantere Anlagen höhere erwartete Renditen aufweisen sollten, um die Anleger für die höhere Volatilität und das erhöhte Risiko zu entschädigen. einer Anleihe – je größer die Konvexität der Anleihe, desto größer ist die Sensitivität seines Preises gegenüber Zinsänderungen.

Wenn zwei Anleihen zu Anlagezwecken analysiert werden und diese vergleichbare Renditen und Laufzeiten aufweisen, die Anleihe mit der höheren Konvexität ist in fallenden oder stabilen Zinsumfeldern vorzuziehen, da die Preisänderung größer ist.

Wiederholung negativer Konvexität

Jetzt, nach dem Verständnis der Konvexität, wir können zu unserer Basis zurückkehren – negative Konvexität.

Konvexität kann entweder negativ oder positiv sein:

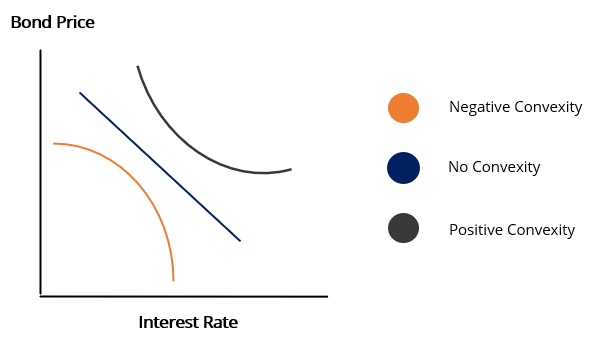

1. Positive Konvexität

Es tritt auf, wenn die Laufzeit und die Rendite einer Anleihe zusammen sinken oder steigen, somit sind sie positiv korreliert. Die Zinsstrukturkurve für Anleihen mit positiven Konvexitäten folgt in der Regel einer Aufwärtsbewegung.

2. Negative Konvexität

Sie tritt auf, wenn zwischen Rendite und Laufzeit ein umgekehrtes Verhältnis besteht. Das bedeutet, dass mit abnehmender Dauer, es kommt zu einer Ertragssteigerung. Deswegen, sie sind negativ korreliert. Die Zinsstrukturkurve einer Anleihe mit negativer Konvexität folgt normalerweise einer Abwärtsbewegung.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) statt mit Aktienanlagen.

- Anleihen mit negativer RenditeAnleihen mit negativer RenditeAnleihen mit negativer Rendite sind Anleihen, die dazu führen, dass Anleiheinhaber bei Fälligkeit Geld verlieren. Dies geschieht, wenn die Inhaber solcher Anleihen am Ende weniger Geld haben, als sie für den Kauf verwendet haben.

- Yield CurveYield CurveDie Renditekurve ist eine grafische Darstellung der Zinssätze von Schuldtiteln für eine Reihe von Laufzeiten. Es zeigt die Rendite, die ein Anleger erwartet, wenn er sein Geld für einen bestimmten Zeitraum verleiht. Die Grafik zeigt die Rendite einer Anleihe auf der vertikalen Achse und die Laufzeit bis zur Fälligkeit auf der horizontalen Achse.

-

Was ist Volatilität?

Die Volatilität ist ein Maß für die Preisschwankungsrate eines WertpapiersMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligung

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

investieren

-

Was ist Strangle?

Was ist Strangle? Strangle ist eine AnlagemethodeAnlagemethodenDieser Leitfaden und die Übersicht über Anlagemethoden skizzieren die wichtigsten Möglichkeiten von Anlegern, Geld zu verdienen und Risiken an den Kapitalm...

-

Was ist eine Staatsanleihe?

Was ist eine Staatsanleihe? Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber ...