Was ist die modifizierte Dietz-Return?

Die modifizierte Dietz-Rendite ist eine algebraische Methode zur Berechnung der Rendite. Dieser Leitfaden vermittelt die gängigsten Formeln eines Anlageportfolios basierend auf den Cashflows des Portfolios. Die Methode berücksichtigt auch den Zeitpunkt, zu dem die Cashflows in das Portfolio ein- und ausgehen.

Im Gegensatz zum modifizierten internen Zinssatz und dem internen Zinssatz (IRR)Interner Zinssatz (IRR)Der interne Zinssatz (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, es ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird., die modifizierte Dietz-Rendite keine erwartete Rendite ist und rückwärtsgerichtet ist, verwendet keinen Erwartungswert, und berechnet die realisierte Rendite des Portfolios.

Warum wurde die modifizierte Dietz-Rückgabe erstellt?

Die modifizierte Dietz-Formel wurde entwickelt, um die Rendite eines Anlageportfolios besser zu verstehen und transparenter zu machen. Anlageportfolios sehen ständig Cashflows, die ein- und ausgehen, Dadurch kann man leicht den Überblick verlieren, wie viel Geld das Portfolio gemacht hat. Daher, die modifizierte Dietz-Return-Formel wurde entwickelt, um den Zeitpunkt und die Höhe der Cashflows über den gesamten Anlagehorizont hinweg zu verfolgen.

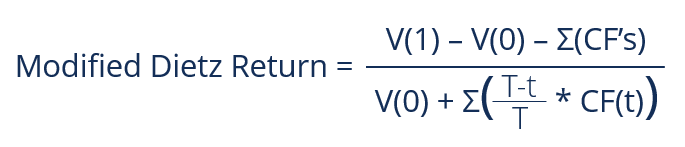

Formel für die modifizierte Dietz-Return

Woher:

- V(0) =Wert des Portfolios am Startdatum

- V(1) =Wert des Portfolios am Enddatum

- CFs =Cashflows über den gesamten Anlagehorizont

- T =Länge des Anlagehorizonts

- T =Zeitpunkt des Cashflows

- CF(t) =Cashflow zu einem bestimmten Zeitpunkt

Eine der Hauptkomponenten der Formel ist ihre Fähigkeit, den Zeitpunkt von Cashflows zu berücksichtigen. Die Formel trägt dieser Tatsache Rechnung, indem sie die Summe der gewichteten Cashflows bildet, gewichtet nach dem Zeitpunkt ihres Auftretens während des gesamten Anlagehorizonts.

Sie wird erreicht, indem man die Differenz aus der Länge des Anlagehorizonts (T) und dem Zeitpunkt des Cashflows (t) nimmt und die Differenz durch den Anlagehorizont (T) dividiert, dann durch Multiplizieren des Ergebnisses mit der Größe des Cashflows, der bei t aufgetreten ist; das Produkt ist der gewichtete Cashflow.

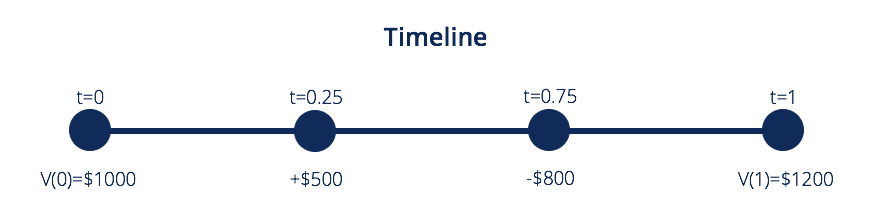

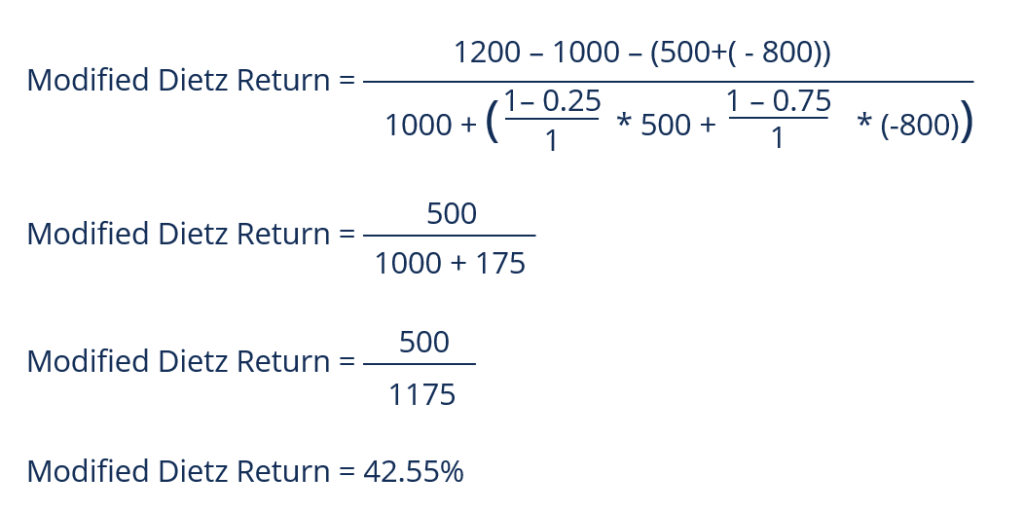

Praxisbeispiel

Eine Person investiert 1 USD, 000 in einem Anlageportfolio für ein Jahr. Am Ende des Jahres, der Wert des Portfolios stieg auf 1 US-Dollar, 200. Während des Anlagehorizonts am Ende der ersten drei Monate, der Investor hat 500 US-Dollar in das Portfolio eingezahlt.

Jedoch, am Ende des Neunmonatszeitraums, der Investor zog 800 Dollar ab. Um die Performance des Portfolios zu verstehen, der Anleger muss die Rendite berechnen, die den Zeitpunkt der getätigten Abhebungen und Einzahlungen berücksichtigt.

Daher:

- V(0) =1000

- V(1) =1200

- CF 25 =500

- CF 75 =-800

- T =1 Jahr

Nachteile der modifizierten Dietz-Return

Die Modified Dietz Return Formel weist Nachteile auf, wenn während des Anlagezeitraums ein oder mehrere große Cashflows anfallen oder die Anlage sehr volatil ist, und erfährt Renditen, die signifikant nichtlinear sind. Ein weiterer Nachteil besteht darin, dass der Anleger sowohl am Anfang als auch am Ende des Anlagehorizonts den Wert der Anlage kennen muss.

Zusätzlich, Der Anleger muss einen Weg finden, die Cashflows, die in das Portfolio eingehen und aus ihm herauskommen, zu verfolgen. Es ist wichtig zu wissen, wann der Modified Dietz Return verwendet werden sollte, um ein genaues Verständnis der Performance des Anlageportfolios zu erhalten.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- Modifizierter interner Zinsfuß (MIRR)Modifizierter interner Zinsfuß (MIRR)Der modifizierte interne Zinsfuß (allgemein als MIRR bezeichnet) ist eine finanzielle Kennzahl, die hilft, die Attraktivität einer Anlage zu bestimmen und mit der verschiedene Anlagen verglichen werden können . Im Wesentlichen, Der modifizierte interne Zinsfuß ist eine Modifikation der Formel des internen Zinsfußes (IRR).

- PortfoliomanagerPortfoliomanagerPortfoliomanager verwalten Anlageportfolios mit einem sechsstufigen Portfoliomanagementprozess. Erfahren Sie in diesem Leitfaden genau, was ein Portfoliomanager tut. Portfoliomanager sind Fachleute, die Anlageportfolios verwalten, mit dem Ziel, die Anlageziele ihrer Kunden zu erreichen.

- Return on Investment (ROI)Return on Investment (ROI)Return on Investment (ROI) ist eine Leistungskennzahl, die verwendet wird, um die Rendite einer Investition zu bewerten oder die Effizienz verschiedener Investitionen zu vergleichen.

-

Was ist ein guter Return on Investment?

Bevor Sie Ihr Geld anlegen, Wahrscheinlich beschäftigt Sie eine große Frage:Wie viel werden Sie verdienen? Dies wird als Rendite bezeichnet. Die Rendite wird als Prozentsatz des Gesamtbetrags ausged

-

Was die Finanzierung:Aufschlüsselung der Anlagebedingungen

So viele Finanzbegriffe werden oft herumgeworfen und in alltäglichen Gesprächen verwendet, aber weißt du wirklich was sie bedeuten? Unsere What the Finance-Serie vereinfacht Finanzkonditionen, damit S

Investition

- Welche Faktoren beeinflussen die Rendite einer Anlage?

- Was ist die Bedeutung des Investierens?

- Was ist eine annualisierte Gesamtrendite?

- Was ist der modifizierte interne Zinsfuß (MIRR)?

- Was ist Return on Investment (ROI)?

- Was ist die aktive Rendite eines Portfolios?

- Was sind die Hunde der Dow-Investmentstrategie?

- Was ist der Return-on-Investment-Software?

- Was ist die beste langfristige Investition?

-

Was ist die erforderliche Rendite?

Was ist die erforderliche Rendite? Die erforderliche Rendite (Hurdle Rate) ist die Mindestrendite, die ein Anleger für seine Anlage erwartet. Im Wesentlichen, der erforderliche Satz ist die minimal akzeptable Entschädigung für das Risi...

-

Was ist das Sortino-Verhältnis?

Was ist das Sortino-Verhältnis? Die Sortino-Ratio ist eine Kennzahl zur Risikoanpassung, die verwendet wird, um die zusätzliche Rendite für jede Einheit des Abwärtsrisikos zu bestimmen. Sie wird berechnet, indem zunächst die Differe...