Was ist das aktuelle Gesicht?

Aktueller Nennwert – oder aktueller Nennwert – bezieht sich auf den Nennwert eines hypothekenbesicherten Wertpapiers (MBS) Hypothekenbesichertes Wertpapier (MBS) Ein hypothekenbesichertes Wertpapier (MBS) ist ein Schuldtitel, der durch eine Hypothek oder eine Sammlung besichert ist von Hypotheken. Ein MBS ist ein Asset-Backed-Security, das auf dem Sekundärmarkt gehandelt wird. und die es Anlegern ermöglicht, zu einem bestimmten Zeitpunkt vom Hypothekengeschäft zu profitieren. Der aktuelle Nennwert ist dasselbe wie der aktuelle Nennwert oder der aktuelle Nennwert. Er bezeichnet den ausstehenden Kapitalwert eines MBS – den Kapitalbetrag, der noch an die Anleger ausgezahlt werden muss, die Käufer einer MBS.

Die Bedeutung des aktuellen Nennwerts eines hypothekenbesicherten Wertpapiers besteht darin, dass er den Anlegern eine Momentaufnahme der Entwicklung des Wertpapiers liefert. abhängig davon, ob die Tilgung der Hypothekendarlehen, aus denen die Sicherheit besteht, planmäßig zurückgezahlt wird oder nicht, vor dem Zeitplan, oder hinken dem Zeitplan hinterher. Der letztere Fall weist auf Probleme beim Inkasso von Hypothekendarlehen hin, die den Wert der MBS verschlechtern können.

Hypothekenbesicherte Wertpapiere in den Vereinigten Staaten trugen erheblich zur globalen Finanzkrise 2008 bei 2008-2009 Globale Finanzkrise Die globale Finanzkrise von 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war und Institutionen rund um den Globus, Millionen von Amerikanern sind tief betroffen. Finanzinstitute begannen zu sinken, viele wurden von größeren Einheiten absorbiert, und die US-Regierung war gezwungen, Rettungspakete anzubieten, als viele Hypothekenkreditnehmer mit ihren Kreditzahlungen in Verzug geraten waren. Das Endergebnis war, dass die US-Regierung riesige Mengen an MBS kaufte, die die Schöpfer oder Inhaber nirgendwo anders verkaufen konnten. Die Regierung hat seitdem viele Wertpapiere an Investoren verkauft, hält aber immer noch eine beträchtliche Anzahl von MBS.

Zusammenfassung

- Aktuelles Gesicht – oder besser gesagt, Aktueller Nennwert – bezieht sich auf den Nennwert eines hypothekenbesicherten Wertpapiers (MBS) zu einem bestimmten Zeitpunkt.

- Die Bedeutung des aktuellen Nennwerts eines hypothekenbesicherten Wertpapiers besteht darin, dass er den Anlegern eine Vorstellung davon gibt, wie sich das Wertpapier entwickelt. auf der Grundlage der Rückzahlung der Hypothekendarlehen, aus denen sich die MBS zusammensetzt.

- Im Gegensatz zum ursprünglichen Nennwert eines MBS, der aktuelle Nennwert sinkt mit Eingang der Hypothekenzahlungen, und Zahlungen an Investoren erfolgen.

Grundlegendes zu hypothekenbesicherten Wertpapieren

Hypothekenbesicherte Wertpapiere sind einzelne Schuldtitel, die aus mehreren kombinierten Schuldtiteln bestehen – nämlich Hypothekendarlehen. Hypothekenbesicherte Wertpapiere entstehen, wenn eine Bank oder ein anderer Hypothekengeber viele von ihr aufgenommene Hypothekendarlehen zu einem einzigen Paket bündelt. die dann an ein anderes Finanzunternehmen verkauft wird. Die Darlehen werden mit einem Abschlag auf ihren Gesamtbetrag zuzüglich des Zinswertes verkauft, Dadurch kann der Käufer sie mit potenziellem Gewinn halten oder weiterverkaufen.

Das Finanzinstitut, das dann das Hypothekendarlehenspaket kauft, im Gegenzug, schafft ein hypothekenbesichertes Wertpapier – ein einzelnes Schuldinstrument, das Anleger genauso kaufen können wie eine Staats- oder Unternehmensanleihe. In den Vereinigten Staaten, die Schöpfer eines MBS sind entweder ein staatlich gefördertes Unternehmen, wie die Bundesstaatliche Hypothekenvereinigung oder Fannie MaeFannie MaeDie Bundesstaatliche Hypothekenvereinigung, normalerweise bekannt als Fannie Mae, ist eine von der US-Regierung geförderte Einrichtung, die gegründet wurde, um den sekundären Hypothekenmarkt zu erweitern, indem sie Kreditnehmern mit niedrigem und mittlerem Einkommen Hypotheken zur Verfügung stellt. Es vergibt keine Hypotheken an Kreditnehmer, aber kauft und garantiert Hypotheken, oder ein privates Finanzunternehmen.

Anleger eines hypothekenbesicherten Wertpapiers erhalten regelmäßige Zahlungen, ähnlich wie die periodischen Kuponzahlungen, die Anleiheinvestoren erhalten. Die von den Anlegern erhaltenen regelmäßigen Zahlungen stellen die Zahlungen von Hypothekendarlehenskapitalbeträgen und Zinsen dar, die von den Hypothekendarlehensnehmern geleistet werden, deren Hypothekendarlehen in die MBS gebündelt wurden.

Wie Anleihen, die Laufzeit eines MBS variiert. Typische Laufzeiten umfassen fünf Jahre, 15 Jahre, und 30 Jahre.

Formel zur Berechnung der aktuellen Fläche

Aktuelles Gesicht =X * Y

Woher:

- x =Ursprünglicher Nennwert eines MBS

- Ja =Hauptsaldofaktor

Ursprüngliches Gesicht und aktuelles Gesicht

Der ursprüngliche Nennwert, oder Nennwert, eines hypothekenbesicherten Wertpapiers ist die Summe aller ausstehenden Kapitaldarlehenswerte, aus denen sich die MBS zusammensetzt. Im Gegensatz, der aktuelle Nennwert stellt den ausstehenden Nennbetrag zu einem bestimmten Zeitpunkt in der Zukunft dar, nach der Gründung der MBS. Der Kapitalbetrag sinkt, wenn Hypothekendarlehenszahlungen geleistet werden, und als Teile der erhaltenen Kapital- und Zinsbeträge an die Anleger in einem MBS ausgezahlt werden.

Zahlungen an Anleger in einem MBS erfolgen in der Regel monatlich, genauso wie die meisten Hypothekendarlehenszahlungen geleistet werden. Die Verfolgung des aktuellen Nennwerts bietet Anlegern eine einfache Möglichkeit, den Erfolg ihrer Anlage zu überwachen.

Verschiedene hypothekenbesicherte Wertpapiere – auch mit identischen Originalnennwerten, Zinsen, und Fälligkeitstermine – können mit deutlich unterschiedlichen aktuellen Nennwerten kommen, da die Rate der Rückzahlung von Hypothekendarlehen innerhalb jeder MBS unterschiedlich ist. Zum Beispiel, wenn die Zinsen stark sinken, Dann könnten viele Hypothekendarlehensnehmer versuchen, ihre Hypothekendarlehen zu einem niedrigeren Zinssatz zu refinanzieren. Wenn ihre ursprünglichen Hypothekendarlehen in einem MBS enthalten sind, dann wird der Gesamtnennbetrag dieser Darlehen vorzeitig zurückgezahlt.

Der aktuelle Nennwert wird berechnet, indem der ursprüngliche Nennwert eines hypothekenbesicherten Wertpapiers mit dem sogenannten Hauptsaldofaktor oder Poolfaktor multipliziert wird. Der Kapitalsaldofaktor ist der Prozentsatz des ursprünglichen Gesamtnennbetrags eines MBS, der noch zurückzuzahlen ist.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)™-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe.

- PrincipalPrincipalPrincipal bei Anleihen ist ihr Nennwert. Es ist die anfängliche Investition für ein Wertpapier oder eine Anleihe und beinhaltet keine abgeleiteten Zinsen.

- EigenheimhypothekEin Eigenheimhypothek ist ein Darlehen eines Kreditgebers – normalerweise einer Bank, Hypothekenbank, oder ein anderes Finanzinstitut – zum Erwerb einer Wohnung.

- Prime RatePrime RateDer Begriff „Prime Rate“ (auch bekannt als Prime Lending Rate oder Prime Interest Rate) bezeichnet den Zinssatz, den große Geschäftsbanken für Kredite und Produkte ihrer Kunden mit der höchsten Bonität verlangen.

-

Was ist der Nettoinventarwert pro Anteil (NCAVPS)?

Nettoinventarwert pro Anteil, oder kurz NCAVPS, ist eine Finanzkennzahl zur Bewertung der Attraktivität einer Aktie. Es ist ein Begriff, der von amerikanischen Ökonomen entwickelt wurde. Investor, und

-

Was ist eine nennwertlose Aktie?

Eine nennwertlose Aktie ist eine Aktie, der kein Nennwert oder Nennwert zugeordnet ist. Sie wird auch als Stückaktie bezeichnet. Der Mindestpreis, zu dem eine Aktienklasse bei der Erstausgabe

Investition

-

Was ist der extrinsische Wert?

Was ist der extrinsische Wert? Der extrinsische Wert einer Option wird berechnet, indem die Differenz zwischen dem Marktpreis einer Option (auch Prämie genannt) und ihrem inneren Preis – dem Wert eines Optionskontrakts im Verhältni...

-

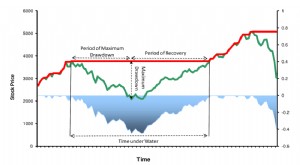

Was ist ein maximaler Drawdown?

Was ist ein maximaler Drawdown? Ein Maximum Drawdown (MDD) misst den maximalen Wertverlust der Anlage, wie durch die Differenz zwischen dem Wert des niedrigsten Tals und dem des höchsten Peaks vor dem Tal gegeben. MDD wird über eine...