Bausteine, um Ihren Ruhestands-Sweetspot zu erreichen

Viele Rentner und einige, die kurz vor dem Eintritt in ihre goldenen Jahre stehen, hören vielleicht jemanden, der über unsere „magische Zahl“ spricht. Dieser Beitrag befasst sich mit den Mythen und Realitäten einer „magischen Zahl“ im Ruhestand. Zunächst untersuchen wir, was „die Zahl“ ist und wie verschiedene Analysten verschiedene Zahlensätze zu ihrer Darstellung vorschlagen.

Entscheidend ist, dass wir anhand einiger Finanzbeispiele untersuchen, warum (und wie) – dies ist keine Einheitssituation.

Wir werden auch darüber sprechen, wie verschiedene Faktoren (wie Inflation, Gesundheitsversorgungsbedarf im Ruhestand, Anlagerenditen und Lebensstilentscheidungen) die Magic Number jeder Person unterschiedlich beeinflussen können.

Mit deiner magischen Zahl zaubern – die Magie verstehen

Da die meisten Amerikaner ihren Ruhestand planen, spielt der Gedanke, sich finanziell wohl zu fühlen oder wohlhabend zu sein, oft eine Rolle in der Gleichung. Die Frage, umgewandelt in den magischen Zahlenjargon, würde also etwa so lauten:

Wird Ihnen eine Million Dollar reichen, um in Rente zu gehen? Brauchst du mehr? Oder können Sie mit weniger ein komfortables Leben im Ruhestand führen? Wie viel mehr oder weniger würden Sie brauchen, um Ihre magische Zahl zu erreichen? Also, was ist die Antwort? Und wie finden Sie die Antwort?

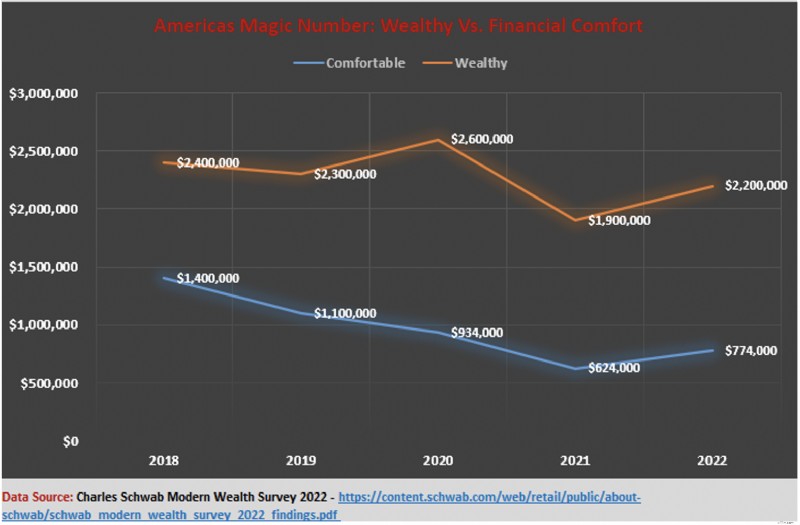

Laut dem Finanzberater und Vermögensverwalter Charles Schwab werden die Amerikaner im Jahr 2022 (im Vergleich zum Vorjahr) weniger als 150.000 US-Dollar mehr brauchen, um sich finanziell wohl zu fühlen. Allerdings haben Amerikaner, die reich werden wollen, die Messlatte im Jahr 2022 viel höher gelegt – 300.000 US-Dollar höher – als im Vorjahr.

Andere Studien, die versuchen zu verstehen, wie viel Geld man braucht, um glücklich zu sein, deuten darauf hin, dass das jährliche Verdienen von 75.000 US-Dollar zu einem Höchstmaß an emotionalem Wohlbefinden führt. Die Informationen in der Studie deuten darauf hin, dass Sie unabhängig von der Größe Ihres Notgroschens Ihre magische Zahl erreicht haben, wenn Sie jedes Jahr 75.000 $ durch aktive und passive Strategien zur Einkommensgenerierung einziehen können.

Für einige jedoch könnte die magische Zahl, sei es aus finanziellen Gründen oder um in die Reihen der Reichen aufzusteigen, durchaus eine Million Dollar sein. Andere Experten glauben, dass 500.000 $ die eigentliche magische Zahl sind. Die Wahrheit ist jedoch, dass die magische Zahl jeder Person anders ist und sich die Zahlen aller Personen im Laufe der Zeit ändern können. Warum ist das so? Welche Faktoren beeinflussen die magische Zahl? Und was können Sie tun, um sicherzustellen, dass Sie Ihren treffen?

Beginnen wir damit, die Konzepte und Theorien hinter magischen Zahlen aufzudecken.

Die magischen Zahlen freigeschaltet

Spoiler-Alarm:Da ist keine echte Zauberei im Spiel – nur gesunder Menschenverstand.

Wie oft sind Sie schon in ein Geschäft gegangen – sagen wir, ein Geschäft für Haushaltsgeräte – und haben den Verkäufer fragen hören:„Wie hoch ist Ihr Budget?“. Oder, wenn Sie das Glück hatten, ein Haus zu kaufen, hat Sie Ihr Makler fragen lassen:„Was ist Ihre Preisspanne?“ Nun, Ihre magische Ruhestandszahl basiert auf einem ähnlichen Konzept.

Stellen Sie sich vor, Sie sind auf einer „Einkaufstour“ für den Ruhestand und suchen nach bequemen Ruhestandsoptionen, und jemand (vielleicht Ihr Finanzberater) fragt Sie:„Wie hoch ist Ihr Ruhestandsbudget?“ Tatsächlich fragen sie, was Sie erwarten, dass es die Finanzierung Ihres Ruhestandslebens kosten wird – vielleicht jährlich. Dann wenden sie ihre "Magie" an, um die Größe eines Notgroschens zu bestimmen, das Sie durch Ihre goldenen Jahre begleiten wird.

Das ist Ihre magische Zahl, und Finanzplaner verwenden keine Zauberstäbe, mysteriösen Teile oder geheimen Zaubersprüche, um diese Zahl zu finden. Stattdessen ist alles ein bisschen Mathematik und eine Tabellenkalkulation (oder ein GOFC – guter altmodischer Taschenrechner), und Sie sind bereit, selbst ein bisschen zu zaubern.

Erinnere dich:Unterschiedliche Striche

Erinnern Sie sich, als wir nach Ihren Erfahrungen beim Hauskauf gefragt haben? Nun, wenn Sie mit der Funktionsweise dieses Prozesses vertraut sind, werden Sie verstehen, dass potenzielle Käufer möglicherweise unterschiedliche Vorlieben für ein Haus haben.

Einige wollen nur vier Wände und ein funktionierendes Badezimmer, während andere sich mit nichts ohne einen Pool und einen fußballfeldgroßen Garten zufrieden geben. Dasselbe gilt für magische Zahlen – sie sind für jeden anders.

Kennen Sie Ihre persönlichen Unterschiede und Vorlieben

Und das Wissen um diese Unterschiede könnte jungen Sparern, Rentnern und Personen, die kurz vor dem Ruhestand stehen, möglicherweise dabei helfen, ihre Zauberwirkung zu verbessern. Welche Faktoren könnten also für diese Unterschiede verantwortlich sein?

- Alter: Wann Sie sich für den Ruhestand entscheiden (in welchem Alter), macht einen erheblichen Unterschied in Ihrer Ruhestandszahl. Je früher Sie sich entscheiden, in den Ruhestand zu gehen, desto größer die Zahl. Wieso den? Weil Sie einen (relativ) kleineren Notgroschen mit einem (relativ) längeren Ausgabenhorizont angehäuft haben.

- Einkommen: Ihre Erwerbskraft, ob früher in Ihrer Karriere oder später, kann auch die magische Kraft beeinflussen, die Sie im Ruhestand ausüben. Besserverdiener haben (in der Regel) mehr Möglichkeiten, Geld für den Ruhestand zu sparen. Wenn Sie zum Beispiel auf dem Weg in die Zielgeraden bereits eine solide Grundlage für Ihren Ruhestand geschaffen haben, dann können Ihnen ein paar gute Jahre mit übergroßen Renditen und die Kraft der Aufzinsung helfen, Ihre Magie besser zu weben.

- Inflation: Die Inflation, auch als stiller Vermögenszerstörer bezeichnet, wirkt sich unterschiedlich auf magische Zahlen aus. Wenn Sie beispielsweise sparen und in inflationsgeschützte Vermögenswerte investieren, haben Sie wahrscheinlich eine viel geringere Lücke zu überbrücken, um zu Ihrer Rentennummer zu gelangen, als jemand, der in langfristige Einlagenzertifikate (CDs) investiert. Das liegt daran, dass Notgroschen, die an festverzinsliche CDs gebunden sind, mit der Zeit an Wert verlieren, wenn die Inflation steigt. Obwohl Sie vielleicht denken, dass Sie Ihre magische Zahl erreicht haben, ist dies in realen Zahlen (inflationsbereinigt) möglicherweise nicht der Fall!

- Lebensstil: Bis zu Ihrer Pensionierung haben Sie möglicherweise noch keinen nennenswerten Notgroschen angehäuft. Wenn Sie jedoch vorhaben, Ihren Lebensstil im Ruhestand drastisch zu ändern – z. B. Ausgaben zu reduzieren, zu verkleinern, sparsam zu leben oder in eine kostengünstige Gerichtsbarkeit zu ziehen – könnte Ihre magische Zahl kleiner sein, als Sie brauchen würden.

- Gesundheit: Eine der größten Sorgen für Amerikas Rentner sind die Gesundheitskosten. Wenn Sie bei bester Gesundheit in den Ruhestand gehen, benötigen Sie möglicherweise nicht so große Notgroschen wie jemand mit schlechterer Gesundheit.

- Fallback: Nicht jeder sollte sich darauf freuen, aber wenn Sie erwarten, dass externe Akteure (wohlhabende, alternde Eltern, ein wohlhabender Verwandter) Ihr Vermögen magisch verzaubern, dann brauchen Sie möglicherweise keine so bedeutende Zahl wie jemand ohne diesen Fallback.

- Sichere Dinge (irgendwie): Arbeitsrentenpläne, staatliche Leistungen, Sozialversicherung, Veteranenleistungen, Invaliditätsleistungen, Leistungen für Ehepartner oder andere Hinterbliebene eines verstorbenen Familienmitglieds, Supplemental Security Income (SSI) – sind so nah wie möglich an einer „sicheren Sache“. Das liegt daran, dass es zweifelhaft (wenn auch nie sicher) ist, dass die Regierung die Zahlung einstellen wird. Darüber hinaus sind einige dieser Leistungen auch an die Inflation gekoppelt. Wenn Sie also bei Ihrer Pensionierung etwas unter Ihrer magischen Zahl liegen, können einige dieser Vorteile dazu beitragen, das Defizit zu überbrücken.

Auf dem Weg dorthin können andere Faktoren hinzukommen, die ihren Einfluss auf Ihre Nummer ausüben. Zum Beispiel können die dunklen Mächte unerwarteter Ausgaben – wie schwere Krankheit, erhebliche Reparaturen an Ihrem Haus oder katastrophale Investitionsverluste – schwerwiegende Rückschläge verursachen, die Sie zwingen, Ihre Zahlen zu überdenken.

Alternativ können auch andere hellere Kräfte, wie unerwartete Erbschaften oder übergroße Renditen auf Investitionen, eine Neuberechnung Ihrer magischen Zahl verursachen.

Erforschung der Mechanik magischer Zahlen

Wie kann man als jemand, der beispielsweise im Alter von 20 Jahren in den Arbeitsmarkt einsteigt und sich allmählich dem Ruhestand nähert, seine magische Zahl zu einem bestimmten Zeitpunkt kennen? Du nicht! Das liegt daran, dass sich zu jedem beliebigen Zeitpunkt auf Ihrem Weg in den Ruhestand so viele Variablen ändern können, dass es schwierig ist, Ihre Zahl für mehrere Jahrzehnte vorherzusagen.

Wenn Sie jedoch auf dieser Reise regelmäßig innehalten und die oben besprochenen Faktoren erkunden, erhalten Sie ein Gefühl dafür, wo Sie stehen und was noch getan werden muss, um Ihre magische Zahl zu erreichen. Aber unter der Haube der magischen Rechenmaschine steckt auch etwas Wissenschaft (und jede Menge Mathematik!).

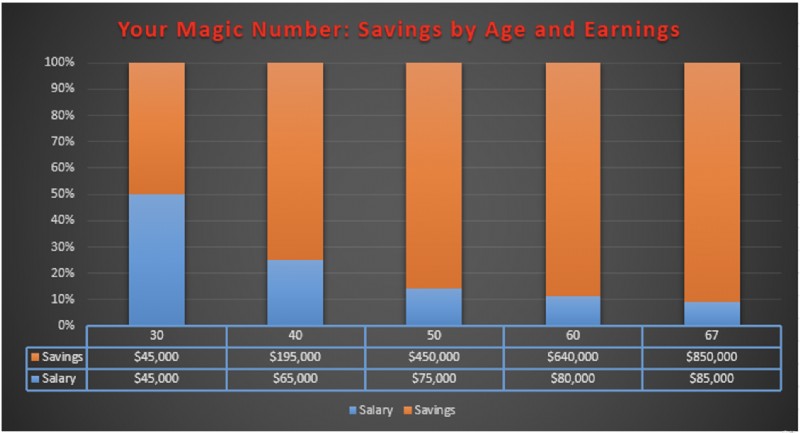

Eine der weltweit führenden Investmentgesellschaften, Fidelity Investments, bietet diese Faustregel für Sparer und potenzielle Rentner:

- Beginnen Sie früh mit dem Sparen – sagen wir im Alter von 20 Jahren. Millennials sparen besser als ihre Eltern

- Bis zum Alter von 30 Jahren sollten Sie den Gegenwert Ihres Jahreseinkommens angespart haben

- Bis zu Ihrem 40. Lebensjahr sollten Ihre Ersparnisse dem Dreifachen Ihres Jahresgehalts entsprechen

- Mit 50 sollten Sie mindestens das 6-fache Ihres Jahresgehalts angespart haben

- Wenn Sie 60 Jahre alt werden, müssen Ihre Ersparnisse und Investitionen mindestens das Achtfache Ihres Jahresgehalts betragen

- Und bis zum Erreichen des Rentenalters – Alter 67 – sollten Sie mindestens das Zehnfache Ihres Einkommens gespart haben

Graphisch sieht dieser Plan zum Erreichen Ihrer magischen Zahl folgendermaßen aus:

Es läuft alles darauf hinaus:Bis zum Alter von 30 Jahren sollte Ihr angestrebter Notgroschen bis zu 100 % Ihres aktuellen Jahresgehalts betragen. Im Alter von 50 Jahren beträgt Ihre magische Sparzahl 600 % Ihres aktuellen Gehalts. Und wenn Sie bereit sind, in Rente zu gehen, muss dieses Guthaben 1000 % Ihres aktuellen Einkommens betragen. Verwenden Sie die So-Use-Richtlinien als Meilenstein, um zu sehen, ob Sie Ihre magische Zahl auf dem Weg in den Ruhestand erreicht haben.

Auf den ersten Blick mögen diese Zahlen (800 %, 1.000 %) abschreckend wirken – sind es aber nicht! Wenn Sie die Mechanik hinter den Zahlen verstehen, ist es einfach, die Methode hinter dem Wahnsinn der magischen Zahlen zu verstehen.

PRINZIPIEN DER MAGISCHEN ZAHLEN

#1: Erstens bedeutet diese Magie der Zahlen, die magische Reise so früh wie möglich zu beginnen – in Ihren Zwanzigern.

Auch wenn die meisten Menschen in ihren 20ern wahrscheinlich keinen großen Gehaltsscheck ziehen, trägt dieses erste Prinzip wesentlich dazu bei, Ihre persönliche magische Zahl zu erreichen. Warum ist das wichtig? Denn je früher Sie Ihre Sparreise beginnen, desto länger profitieren Sie von einem weiteren Zaubertrank – der Magie der Aufzinsung.

Selbst wenn Sie anfangen, monatlich 50 $ zu Ihrer magischen Zahl beizutragen, werden Sie in 10 Jahren einen beträchtlichen Notgroschen anhäufen.

#2: Das zweite Prinzip der magischen Zahlen lautet:Jedes Bisschen hilft.

Auf Ihrer Reise zum Erreichen Ihrer magischen Zahl könnten andere Faktoren ins Spiel kommen und ihre eigene Magie weben, um das Ergebnis Ihrer Zahl zu verbessern. Was ist zum Beispiel, wenn irgendwann nach Beginn Ihrer Reise die Zinssätze steigen oder Sie ein geldverdienendes Hobby wie Sudoku, Bingo und Videospiele spielen? Und nebenbei, was ist, wenn Sie einen Bonus, eine Provision oder sogar eine Gehaltserhöhung erhalten – wie wirkt sich das auf die Ergebnisse für Sie aus?

Die Ergebnisse sind in der obigen Tabelle ersichtlich. Auch wenn Ihre monatlichen Beiträge nicht viel gestiegen sind – ein paar Jahre sparen Sie 10 US-Dollar pro Monat mehr –, hilft die Tatsache, dass Sie es geschafft haben, diese speziellen, einmaligen Raten und eine Zinserhöhung um einen halben Prozentpunkt hinzuzufügen, voranzutreiben Sie zu einem Notgroschen von fast 9.000 $.

#3: Womit wir beim dritten Prinzip der magischen Zahl wären:Je später Sie anfangen, an Ihrer magischen Zahl zu arbeiten, desto mehr von Ihrem Gehaltsscheck müssen Sie relativ gesehen sparen.

Die cleveren Leute von Fidelity Investments, die die Magie der Versicherungsmathematik und Finanzplanung nutzen, um ihre Empfehlungen auszusprechen, schlagen vor, dass Sie im Alter von 25 Jahren 15 % Ihres Gehaltsschecks sparen müssen. Wenn Sie Ihre Suche nach Ihrer magischen Zahl jedoch aufschieben, bis Sie 35 Jahre alt werden, müssen Sie Ihre Sparquote auf 23 % erhöhen, um aufzuholen.

#4: Und schließlich ist die Magie kumulativ. Was bedeutet das?

Wenn Sie sich dem Ruhestand nähern, haben Aufzinsung und Anlagerenditen (hoffentlich positive!) einen kumulativen Einfluss darauf, wie viel weniger Sie müssen tun, um Ihre magische Zahl zu erreichen. Um dies weiter zu untersuchen, greifen wir auf unsere frühere Grafik Ihre magische Zahl:Einsparungen nach Alter und Einkommen zurück .

Im Kommentar zum Diagramm haben wir erklärt, dass "…im Alter von 50 Jahren Ihre magische Sparzahl 600 % Ihres aktuellen Gehalts beträgt." 600 % erscheinen ziemlich hoch, wenn man sie aus dem Zusammenhang reißt. Betrachten Sie es jedoch aus einem anderen Kontext:

Wie ist das passiert? Dies geschieht, weil alles, was Sie bisher getan haben, einen kumulativen Einfluss darauf hat, was Sie in Zukunft tun müssen. Jeder aufeinanderfolgende Meilenstein, den Sie erreichen, lässt Ihr Verhältnis von Gehalt zu Ersparnissen schrumpfen, bis Sie im Alter von 67 Jahren nur noch 10 % erreichen und bereit sind, aufzuhören.

Abschiedsgedanken

Ihre magische Zahl ist ein erstrebenswertes Ziel, das sich im Laufe der Zeit ändern kann, was für jeden anders ist. Wenn Sie sich jedoch Ihrem Rentendatum nähern, ist der Punkt (den wir zuvor erwähnt haben), dass Sie ihn regelmäßig überprüfen, um sicherzustellen, dass Sie auf dem richtigen Weg sind, um Ihre Nummer zu erreichen.

Wenn Sie diese Zahl jedoch im Voraus kennen, verstehen, welche Faktoren sie beeinflussen, und sich verschiedener Strategien bewusst sein, um diese Zahl zu erreichen – oder sogar zu übertreffen, kann dies dazu beitragen, den Stress abzubauen, der sich vor dem Eintritt in den Ruhestand aufbaut.

-

Warum Sie mit 20 anfangen sollten, für den Ruhestand zu sparen?

Es kann extrem schwierig sein, sich zum Sparen zu motivieren Ruhestand wenn du in deinen Zwanzigern bist. Wenn Sie mit 60 in Rente gehen möchten, Du hast 40 Jahre Zeit, um zu sparen – aber du hast

-

Vorsorgestrategien für Ihre Zukunft

Ruhestandsstrategien, die funktionieren Während die meisten Leute Lippenbekenntnisse zum Sparen für den Ruhestand abgeben, haben viele nicht genug Geld auf ihren Konten. In einem Bericht des Economic

in den Ruhestand gehen

- Ist Ihr 401 (k) auf dem Weg zum Ruhestand als Millionär?

- So sparen Sie mit 40 für den Ruhestand

- Besondere staatliche Hilfe für Ihren Ruhestand

- Die 10 schlimmsten Zustände für Ihren Ruhestand

- Einrichten eines Rentenplans für Ihr kleines Unternehmen

- Was bedeutet ein Rentenausfall für Ihren Ruhestand?

- Investieren in Ihre Zukunft

- Berechnung Ihres Rentenbedarfs

- Erstellen eines Finanzbudgets für Ihr Unternehmen

-

So ändern Sie Ihr Budget für den Ruhestand

So ändern Sie Ihr Budget für den Ruhestand Der Ruhestand ist für die meisten Menschen eine wichtige Lebenseinstellung. Von der Frage, wie Sie Ihre Tage verbringen können, um herauszufinden, wie Sie Ihre persönlichen Finanzen am besten verwalte...

-

So berechnen Sie Ihre Rentennummer

So berechnen Sie Ihre Rentennummer Wenn wir uns auf Ihre beziehen Rentennummer , Die meisten Menschen denken darüber nach, wie viel Geld Sie sparen müssen, um Ihre Rentenziele zu erreichen. Eine bestimmte Rentennummer zu haben, kann ...