So berechnen Sie Ihre Rentennummer

Wenn wir uns auf Ihre beziehen Rentennummer , Die meisten Menschen denken darüber nach, wie viel Geld Sie sparen müssen, um Ihre Rentenziele zu erreichen. Eine bestimmte Rentennummer zu haben, kann beruhigend sein. Es bietet Ihnen eine scheinbar konkrete, erreichbares Ziel. Aber ist eine definitive Zahl für die Altersvorsorge wirklich wertvoll?

Wir sagen gerne „Ja“. Aber es kann eine zu starke Vereinfachung sein. Die Ermittlung einer perfekten Rentennummer ist einfach zu einfach, um realistisch zu sein – zumindest für die meisten Menschen. Das Konzept der Rentennummer hat sich gerade deshalb durchgesetzt, weil es so einfach ist. Wer möchte nicht eine Nummer einstecken, diese Zahl erreichen, und dann bedenkenlos in die goldenen Jahre einziehen?

Entschuldigung Leute, es wird normalerweise nicht so einfach sein. Für Anleger ist es von entscheidender Bedeutung, die wahren, komplizierter, Natur des Ruhestandes.

Sachen passieren

Das Leben ist voller unerwarteter Ereignisse, Und das wird sich auch mit dem Eintritt in den Ruhestand nicht ändern. Eigentlich, wenn Sie planen, mit 65 in Rente zu gehen, Sie könnten 20 Jahre oder mehr im Ruhestand verbringen. Denken Sie nur daran, wie sich die Dinge innerhalb von zwei bis drei Jahrzehnten ändern können.

Im Jahr 2001 (vor zwei Jahrzehnten nach diesem Beitrag) wurde der erste Teil der Harry-Potter-Filmreihe veröffentlicht und es hätte Sie gekostet, ihn in den Kinos zu sehen 5,65 $ . 1991 – vor 30 Jahren – wurde der Film Robin Hood:Prince of Thieves veröffentlicht. und der durchschnittliche US-Ticketpreis betrug 4,21 USD. Vergleichen Sie das mit dem durchschnittlichen Preis einer Kinokarte heute (wenn Sie in dieser COVID-19-Welt überhaupt in ein Kino gehen) – mehr als das Doppelte des Preises von etwa 9,50 USD pro Film.

Jenseits der Inflation, es gibt noch verschiedene andere Aspekte zu berücksichtigen. Nehmen wir an, Sie gehen mit 1 Million Dollar in Rente. Sie würden eine ganz andere Erfahrung im Ruhestand machen, je nachdem, ob der Aktienmarkt am Tag nach Ihrer Pensionierung abstürzte oder im ersten Jahrzehnt Ihrer Pensionierung anstieg. Gleichfalls, Gesundheitsprobleme oder familiäre Probleme könnten Ihre Einstellung zur finanziellen Sicherheit verändern. Selbst wenn Sie in den ersten Jahren Ihres Ruhestands zu viel ausgeben, könnte Ihr Plan einen Strich durch die Rechnung machen.

Dies sind großartige Beispiele dafür, warum die stark vereinfachte „Rentennummer“ für Ihre zukünftige finanzielle Sicherheit irreführend – und möglicherweise sogar gefährlich – sein kann. Ein viel realistischerer Ansatz ist erforderlich.

Einführung in Monte Carlo

Monte-Carlo-Simulationen sind mathematische Analysen, die versuchen, Mehrdeutigkeiten und Zufallsvariablen einen Sinn zu geben. Mit anderen Worten, deinen Ruhestand.

Das Konzept einer Rentennummer lässt die Planung schwarz auf weiß erscheinen, aber Ruhestandsplanung ist alles andere als. Monte-Carlo-Simulationen können dabei helfen, die notwendigen Nuancen hinzuzufügen, die Ihnen umsetzbares Wissen vermitteln.

Diese Simulationen verwenden Details, die auf Ihrer bestehenden Situation basieren, um Tausende von hypothetischen Ruhestandsszenarien zu analysieren, um Ihre Erfolgswahrscheinlichkeit zu bestimmen.

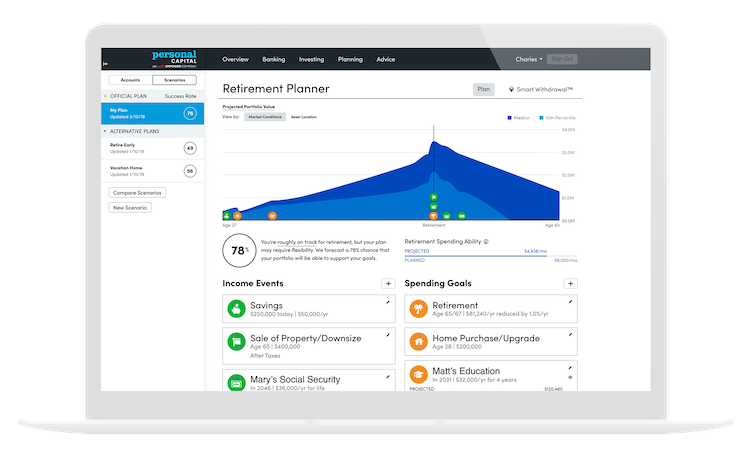

Zum Beispiel, Nehmen wir an, Sie möchten mit 65 in Rente gehen, Sie Ihren aktuellen Lebensstil ein Leben lang beibehalten möchten, und Sie möchten dies mit den bereits angesammelten Vermögenswerten tun. Eine Monte-Carlo-Simulation wird Tausende von hypothetischen Marktszenarien durchspielen (wodurch Situationen durchgespielt werden, in denen der Markt oder brüllt, kurz nach Ihrer Pensionierung), und kombiniert diese Marktmöglichkeiten mit Ihren gewünschten und geplanten Cashflows. Die Monte-Carlo-Software von Personal Capital verwendet 5, 000 Szenarien. Schlussendlich, Sie erhalten ein Erfolgswahrscheinlichkeitsranking von niedrig, Mittel, oder hoch.

Testen Sie es mit dieser vereinfachten Version.

Der nächste Schritt liegt bei Ihnen. Es gibt viele individuelle Hebel, die Sie und Ihr Finanzberater ziehen können, um Ihre Situation mit einer höheren Erfolgswahrscheinlichkeit zu gestalten. Zum Beispiel, Möglicherweise stellen Sie fest, dass Sie mit mittlerer Wahrscheinlichkeit Ihre Altersvorsorgeziele erreichen. Um Ihre Erfolgswahrscheinlichkeit potenziell zu verbessern, Sie könnten:

- Verschieben Sie Ihren Ruhestand

- Sparen Sie jedes Jahr mehr, bevor Sie in Rente gehen

- Reduzieren Sie Ihre geplanten Rentenausgaben

- Passen Sie Ihre Anlagestrategie und Ihr Risikoprofil in der Hoffnung auf höhere Renditen an

Sie können einen oder alle Hebel betätigen, um die Wahrscheinlichkeit zu erhöhen, dass Ihre Investitionen Sie während Ihres Ruhestands stützen. Oder, Sie können an Ihrem Plan festhalten und erkennen, dass einige Flexibilität Ihrerseits erforderlich sein kann. Dies kann Aktionen bedeuten wie:

- Reduzieren Sie Ihren Lebensstil später im Ruhestand

- Nebenjob arbeiten

- Mit der Familie einziehen

Die Entscheidungen, die Sie treffen, hängen ganz von Ihrem persönlichen Komfortniveau mit Flexibilität ab.

Wie führen Sie eine Monte-Carlo-Simulation für Ihr eigenes Rentenportfolio durch?

Sie können es leicht tun, sicher, und kostenlos von Anmeldung für die kostenlosen Finanzinstrumente von Personal Capital . In Ihrem Dashboard, Sie erhalten Zugang zum Ruhestandsplaner, einen Rentenrechner, mit dem Sie eine Monte-Carlo-Simulation basierend auf Ihrem aktuellen Portfolio und anderen wichtigen Finanzereignissen durchführen können, die Sie eingeben (wie ein Hauskauf, wenn Sie planen, Sozialhilfe zu beziehen, und mehr). Die robusten Finanzinstrumente fassen Informationen aus all Ihren Finanzkonten an einem sicheren Ort zusammen. Auf diese Weise können Sie Ihr Nettovermögen verfolgen, Budget für kurzfristige Ziele, und analysieren Sie Ihre Investitionen.

Es ist völlig kostenlos und dauert nur wenige Minuten. Anders als Harry Potter im Theater zu sehen.

-

So investieren Sie Ihren IRA

Eine IRA kann Ihnen helfen, einen beträchtlichen Notgroschen zu sammeln, und es gibt Ihnen viel Flexibilität, Sie können in viele Arten von renditestarken Anlagen investieren, wie Aktien und Aktienfon

-

So ändern Sie Ihr Budget für den Ruhestand

Der Ruhestand ist für die meisten Menschen eine wichtige Lebenseinstellung. Von der Frage, wie Sie Ihre Tage verbringen können, um herauszufinden, wie Sie Ihre persönlichen Finanzen am besten verwalte

in den Ruhestand gehen

- So laden Sie Ihre H&R-Blockkarte

- So berechnen Sie Ihre jährlichen Lebenshaltungskosten

- So berechnen Sie Ihr Vergütungspaket

- So berechnen Sie Ihr zweiwöchentliches Gehalt

- Wie berechnet man CARG

- So berechnen Sie Ihre monatlichen Zahlungen (Bankformel)

- Wie berechnet man das Militärruhestandsgeld?

- So schützen Sie Ihren Ruhestand vor Klagen

- So helfen Sie Ihren Eltern, in den Ruhestand zu gehen

-

Wie ein 26(f)-Programm Ihren Ruhestand retten kann

Wie ein 26(f)-Programm Ihren Ruhestand retten kann Am 10. April 2017, das Arbeitsministerium wird eine umstrittene Maßnahme einführen, die einen Ruhestandsausfall auslösen und dazu führen könnte, dass Sie 68 US-Dollar verpassen. 870 pro Jahr oder mehr...

-

So sparen Sie mit 40 Geld

So sparen Sie mit 40 Geld Wenn du 40 wirst, Das Tempo Ihres Lebens unterscheidet sich stark von dem, was es war, als Sie frisch vom College waren oder noch in Ihren 30ern Dinge herausfinden. Ihre größten Sorgen drehen sich w...