Roth 401k könnte Sie reicher machen

Die größte Frage, die Sie sich stellen müssen, wenn Sie sich entscheiden, in einen Roth 401k oder Traditional 401k zu investieren, ist:Glauben Sie, dass Ihre Steuerklasse heute höher ist oder in Zukunft sein wird? Wenn es in Zukunft höher sein wird, investieren Sie in einen Roth 401k, wenn es höher ist, investieren Sie jetzt in ein Traditional 401k.

Ob Sie in einen Traditional 401k (vor Steuern) oder Roth 401k (nach Steuern) investieren, Sie werden immer noch mit Ihrem effektiven Einkommensteuersatz besteuert, entweder mit dem Roth 401k oder mit dem traditionellen 401k bei der Auszahlung. Die große Entscheidung ist also, dass Sie planen, in Zukunft weniger oder mehr Geld zu verdienen, wenn Sie mit dem Abheben von Ihrem 401k beginnen möchten?

Niemand weiß, wie der Steuersatz in Zukunft sein wird, aber weil Sie Ihr 401k-Geld nicht bis zur Rente verwenden möchten, Sie befinden sich möglicherweise in einer viel niedrigeren Steuerklasse, wenn Sie tatsächlich in Rente gehen, aber wer weiß?

Aus diesem Grund macht dich meiner Meinung nach ein Roth 401k reicher als ein Traditional 401k. Es geht um Kontrolle – da Sie das Geld in einen Roth 401k stecken, nachdem Sie Steuern darauf bezahlt haben, Es kann steuerfrei wachsen und bietet Ihnen mehr Flexibilität, da die Gewinne bei der Auszahlung nicht besteuert werden.

Obwohl nicht alle Unternehmen eine Roth 401k-Option anbieten, mehr Unternehmen fügen diese neuere Anlageoption täglich hinzu. Laut aktuellen Vanguard-Daten zur Teilnahme am Roth 401k-Plan bieten 60 % der Unternehmen, die Vanguard nutzen, eine Roth-Option an. aber nur 15% der Teilnehmer entscheiden sich dafür.

Sie sollten sich bei Ihrem Unternehmen erkundigen und dringend in Erwägung ziehen, in einen Roth über einem traditionellen 401.000 zu investieren, wenn Sie einen zur Verfügung haben. Ein Roth 401k wird Sie wahrscheinlich reicher machen als ein traditioneller 401k und ist aufgrund der steuerfreien Auszahlungsvorteile angesichts einer ungewissen Zukunft eine der besten Anlageentscheidungen, die Sie als jüngerer Investor in Ihren 20ern oder 30ern treffen können.

Warum ein Roth 401k die beste 401k Investment-Wahl ist

Roth 401k-Compound im Laufe der Zeit und wächst steuerfrei. Sie zahlen Steuern, wenn Sie das Geld einzahlen, aber nicht, wenn Sie es wahrscheinlich viele Jahre später herausnehmen. Dies bedeutet, dass der gesamte Zinseszins – oder das Geld, das Ihr Geld verdient, nicht besteuert wird, wenn Sie es herausnehmen. Aber weil Sie das Geld einzahlen, nachdem Sie es versteuert haben, profitieren Sie nicht von den steuerfreien Ersparnissen, aber Sie bekommen es, wenn Sie das Geld abheben. Dies bedeutet aber auch, dass Sie nur Steuern auf das ursprüngliche Kapital (das Geld, das Sie setzen) zahlen, aber NICHT die Gewinne. Steuerfreie Gewinne sind der eigentliche Vorteil des Roth 401k.

Aber was ist mit meiner Steuerklasse?

Wenn Sie in einer niedrigeren Steuerklasse (32% und darunter) sind, ist ein Roth 401K ein Kinderspiel. Wenn Sie heute in einer höheren Steuerklasse sind, ist es etwas komplizierter, Aber als junger Investor ist es wahrscheinlich immer noch sinnvoller, in einen Roth 401k statt in einen traditionellen 401k zu investieren.

Selbst wenn Sie in Ihren 20ern oder 30ern sind und viel Geld verdienen, Dies bedeutet nur, dass Sie beim Einzahlen von Geld in einen Roth 401k einen höheren Prozentsatz zahlen müssen. aber auch in Zukunft von den Vorteilen steuerfreier Abhebungen profitieren.

Denken Sie daran, dass dies die Steuer ist, die Sie nur auf das Kapital zahlen (das Geld, das Sie in einen Roth 401k stecken). aber die Gewinne werden steuerfrei sein. Hier liegt der Vorteil – denn Ihre Gewinne werden wahrscheinlich deutlich mehr als die 10-15% betragen, die Sie beim Einzahlen bezahlt haben, wenn Sie in einer höheren Steuerklasse sind.

Das bedeutet, dass Sie, da Ihre Gewinne weiterhin steuerfrei verzinst werden, eine bessere Investition getätigt haben – und langfristig eine Rendite von weit mehr als 10-15% auf Ihr Geld erzielen.

Auch wenn Sie heute in einer hohen Steuerklasse sind, weil Sie in Zukunft wahrscheinlich in einer höheren Steuerklasse sein werden (da Sie immer mehr Geld verdienen), ist ein Roth 401k ohne Abhebungssteuer immer noch die bessere Wahl.

Die Schlacht:Roth 401k vs. Traditional 401k

Schauen wir uns zwei verschiedene Investitionsszenarien an (niedrige bis hohe Steuerklasse und hohe bis niedrige Steuerklasse), um zu sehen, warum ein Roth 401k die bessere Anlagewahl für einen jungen Investor ist, der in Zukunft einen höheren Steuersatz besteuern möchte.

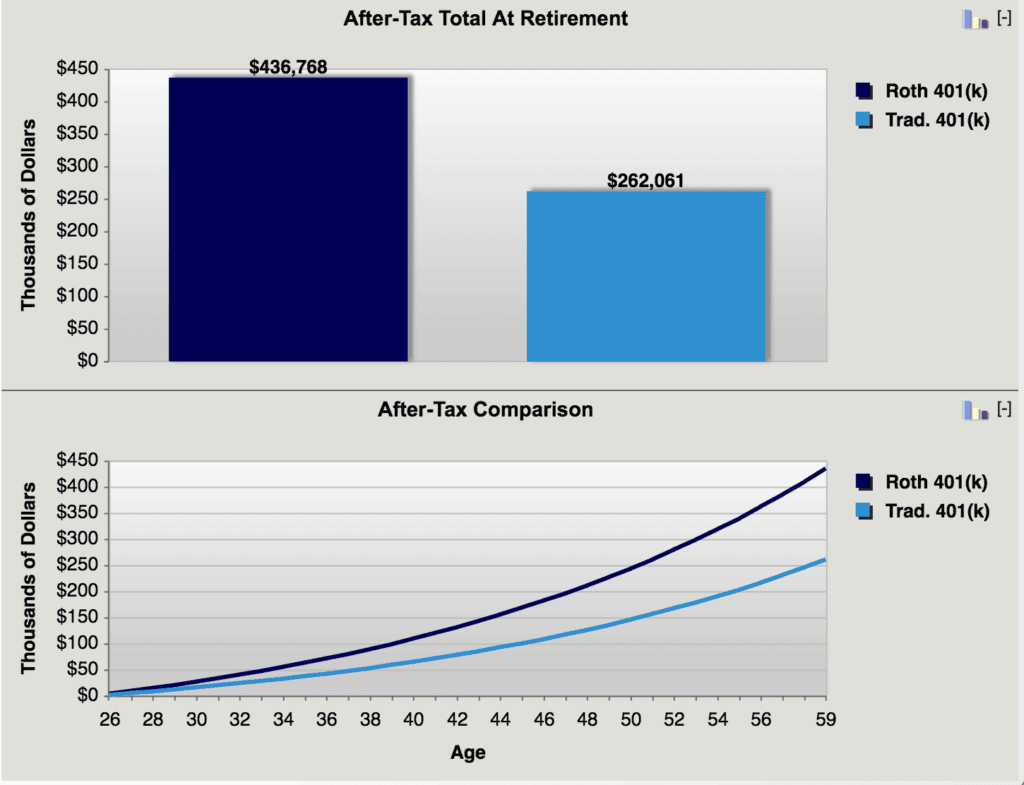

Szenario 1:Jetzt niedrige Steuerklasse, später hohe Steuerklasse (Roth 401k gewinnt!)

Anlegeralter: 26 in 25 % Steuerklasse

Geplantes Rentenalter: 65 in 40% Steuerklasse

Jährlicher Beitrag von 401.000: $ 5, 000

Wachstumsrate: 5% Jahresrendite

Deutlich, In diesem Szenario, der Roth 401k ist eine bessere Wahl als der Traditional 401k

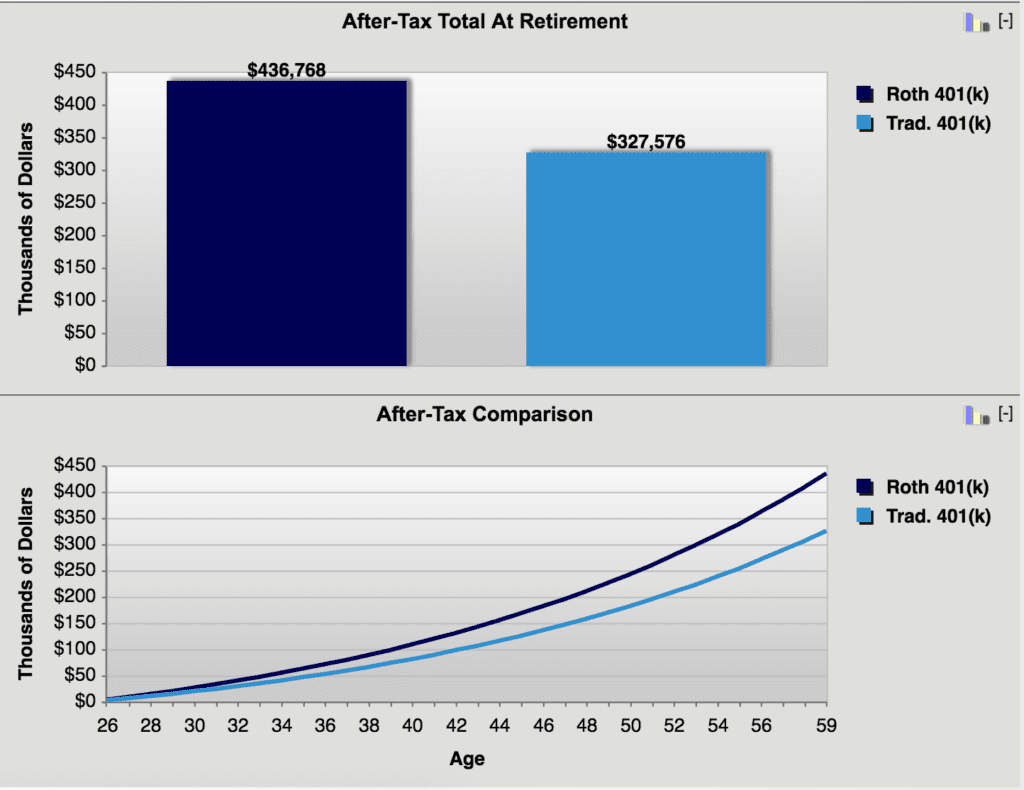

Szenario 2:Jetzt hohe Steuerklasse, später niedrige Steuerklasse (Roth 401k gewinnt!)

Anlegeralter: 26 in 40% Steuerklasse

Geplantes Rentenalter: 65 in 25 % Steuerklasse

Jährlicher Beitrag von 401.000: $ 5, 000

Wachstumsrate: 5% Jahresrendite

Klar gewinnt der Roth 401k wieder

Wie viel können Sie zu einem 401K beitragen?

Die Beitragsgrenzen für einen Roth 401k und einen Traditional 401K sind gleich, obwohl Sie nicht an beiden teilnehmen können. Bis 2021 können Sie bis zu $19 spenden, 500 pro Jahr und $6, 500 Nachholbeitrag, wenn Sie über 50 Jahre alt sind, entweder in einem Traditional 401k oder Roth 401k. Erfahren Sie mehr über die Anforderungen und Einschränkungen eines Roth 401k.

Wie viel sollten Sie bei einem 401k sparen?

Sie sollten so viel wie möglich in Ihre 401k investieren, oder mindestens so viel, wie Sie für den Erhalt Ihres Unternehmensanteils beisteuern müssen (einige Unternehmen zahlen Ihre Beiträge bis zu einem bestimmten Prozentsatz Ihres Beitrags auf). Wenn Sie Ihre 401k maximieren können, werden Sie in Zukunft viel reicher, als wenn Sie dies nicht tun. Ob Sie sich letztendlich dafür entscheiden, Ihr Geld in einen Roth 401k oder Traditional 401k zu investieren, es wird morgen viel mehr wert sein als heute. Die große Frage ist also, wird Ihr Steuersatz in Zukunft höher oder niedriger sein?

Haben Sie in einen Roth 401k investiert? Warum oder warum nicht?

-

4 Geldbewegungen, die Sie 2020 reicher machen

Möchten Sie 2020 mit mehr Geld beenden, als Sie es begonnen haben? Hier ist wie. Möchten Sie 2020 mit mehr Geld beenden, als Sie es begonnen haben? Hier ist wie. Der Beginn eines neuen Jahres ist

-

5 Orte, an denen Sie möglicherweise nicht beanspruchtes Geld auf sich warten lassen

Es dauert nur ein paar Minuten, diese Quellen zu überprüfen, und es könnte sich lohnen. Es ist unwahrscheinlich, dass Sie zusätzliches Geld ablehnen, und die finanziellen Nöte, die durch die neuartig

in den Ruhestand gehen

- Arbeitslosigkeit &401k Austritt

- Was ist der Roth IRA-Steuerabzug?

- Steuerliche Auswirkungen einer Umwandlung von IRA in Roth

- Vorteile der Roth IRA-Steuerbehandlung

- Ein Roth IRA gegen einen 401k

- Details eines 401k nach Roth IRA Rollover

- Steuervorteile des Roth IRA

- Müssen Sie geschätzte Steuerzahlungen leisten?

- Last-Minute-Steuertipp:Sie können weiterhin IRA- und 401k-Beiträge für 2017 leisten

-

4 Steuerfehler, die Sie sich nicht leisten können

4 Steuerfehler, die Sie sich nicht leisten können Zahlen Sie am Ende nicht die IRS wegen dieser steuerlichen Fehler mehr als nötig. Schlüsselpunkte Die meisten Amerikaner müssen jedes Jahr Steuererklärungen einreichen und Steuern zahlen. Steuern k...

-

Ein Jobwechsel kann Sie auf diese 4 Arten kosten

Ein Jobwechsel kann Sie auf diese 4 Arten kosten Sie könnten mehr Geld verdienen, wenn Sie den Job wechseln – aber es können auch Kosten anfallen. Sie könnten mehr Geld verdienen, indem Sie den Job wechseln – aber es können auch Kosten auf Sie zuko...