Eine Einführung in die VEBA-Pläne

VEBA Plan ist der Freiwilligen-Begünstigten-Vereinsplan. Es ist ein Treuhandfonds, der verwendet werden muss, um eine Vielzahl von Gesundheitsleistungen für Mitarbeiter und ihre Angehörigen bereitzustellen. Autorisiert durch die US-Steuergesetze, Die VEBA-Pläne werden aus ungenutzten Krankenständen der beteiligten Mitarbeiter finanziert. Sie bieten eine Alternative zu den arbeitgeberbasierten Krankenversicherungen. Die Pläne können auf verschiedene Weise angepasst werden, und sie enthalten mehrere Steuervorteile für Arbeitgeber, und Mitarbeiter gleichermaßen. Jedoch, die Pläne müssen auch bestimmten Regeln folgen, Andernfalls, ihre Steuervorteile werden entzogen.

VEBA-Plananforderungen

Jeder VEBA muss eine freiwillig gegründete Arbeitnehmervereinigung sein. Diese Arbeitnehmer müssen eine gemeinsame Beschäftigungsgarantie haben. Eine gemeinsame Anleihe kann ein gemeinsamer Arbeitgeber sein, ein gemeinsamer Tarifvertrag, eine Mitgliedschaft in derselben Gewerkschaft oder in derselben Branche im selben geografischen Gebiet.

Jeder VEBA muss eine Art Lebensversicherungsschutz anbieten, sowie Kranken- oder Unfallversicherung, für alle Arbeitgeber, deren Angehörige und alle benannten Begünstigten. Alle Aktivitäten müssen der Bereitstellung von Gesundheitsleistungen für die Mitarbeiter und ihre Angehörigen gewidmet sein. Die durch den VEBA erzielten Einnahmen können nicht für Einzelpersonen verwendet werden, Organisation oder Aktionär. Jede VEBA muss entweder von ihren Mitgliedern oder ihren Treuhändern kontrolliert werden.

Schließlich, die Leistungen des VEBA dürfen keinen Mitarbeiter diskriminieren. Ausgenommen hiervon sind nur VEBA-Pläne, die als Ergebnis von Tarifverhandlungen entstanden sind, aber selbst dann, sie können nicht gegen die Bürgerrechtsgesetze des Bundes verstoßen.

Gründung eines VEBA

Wie oben erwähnt, VEBA kann von Arbeitnehmern gegründet werden, die ein gemeinsames Arbeitsverhältnis haben. Sie können auch von Arbeitgebern gebildet werden. In jedem Fall, sie müssen beim Internal Revenue Service einen Antrag auf Erhalt eines Letter of Determination stellen – ein Dokument, das bestätigt, dass ihr vorgeschlagener VEBA-Plan alle im vorherigen Abschnitt genannten Anforderungen erfüllt. Sobald der Brief eingegangen ist, der VEBA wird als legitimer Treuhandfonds anerkannt und kann mit der Krankenversicherung für die Mitarbeiter beginnen. Jedoch, wenn der IRS feststellt, dass VEBA eine der Anforderungen nicht einhält, er hat das Recht, seine Berechtigung zu widerrufen.

Wie VEBA-Pläne finanziert werden

Die VEBA-Pläne werden in der Regel aus den Mitteln finanziert, die sonst den Mitarbeitern im Krankheitsfall zufließen würden. Daher, je weniger Krankheitstage der Arbeitnehmer hat, desto mehr Gelder hätte er oder sie. VEBAs können auch durch andere Arbeitgeberbeiträge oder durch den Abschluss einer privaten Versicherung zusätzliche Mittel generieren. Die Förderstruktur variiert je nach VEBA stark.

Gesundheitliche Vorteile von VEBA-Plänen

VEBA-Pläne müssen Angehörigen und Anspruchsberechtigten Kranken- und Lebensversicherungsschutz bieten. falls der Arbeitnehmer verstirbt. Jedoch, das Gesetz legt keine Richtlinien dafür fest, wie diese Leistungen aussehen müssen. Als Ergebnis, Solange sie die Finanzierung haben, VEBAs können ihre Pläne anpassen. VEBAs können auch beliebige zusätzliche gesundheitliche Vorteile hinzufügen, sowie ihre Pläne auf die Angehörigen und Anspruchsberechtigten der Arbeitnehmer auszudehnen.

-

Eine Einführung in die Gartenarbeit mit Quadratmetern

Ich bin auf dem Land aufgewachsen. Meine Familie immer hatte einen Gemüsegarten. Für uns, Gartenarbeit bedeutete ein großes Grundstück, gepflügt und geharkt, dann bepflanzt mit langen, weiträumige G

-

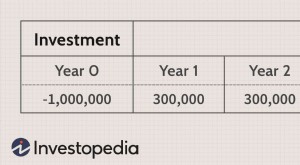

Eine Einführung in die Kapitalplanung

Was ist Kapitalbudgetierung? Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen

in den Ruhestand gehen

- Eine Einführung in Währungspaare

- Eine Einführung in die Peer-to-Peer-Kreditvergabe

- Eine Einführung in die Stimmrechtsvertretung

- Eine Einführung in die Asset-Allokation

- Eine Einführung in Wetter-Futures

- Eine Einführung in das Marktwachstum

- Eine Einführung in die Wertentwicklung von Vermögenswerten

- 412i-Pläne

- 408k-Pläne

-

Heiße Trends bei der Altersvorsorge

Heiße Trends bei der Altersvorsorge Notwendigkeit, Sie sagen, ist erfinderisch. Das würde die Flut neuer Veränderungen in der Altersvorsorgebranche erklären. In der Tat, Die instabilen Börsenverhältnisse der letzten Jahre haben nicht ...

-

Befreite vs. nicht befreite Mitarbeiter

Befreite vs. nicht befreite Mitarbeiter Es herrscht große Verwirrung über den Unterschied zwischen steuerbefreiten und nicht steuerbefreiten Mitarbeitern. Wissen Sie, wie Sie eingestuft werden und ob Sie Anspruch auf Schutz gemäß dem Fair ...