Was ist ein überschüssiger IRA-Beitrag?

Ihre IRA-Beitrag Die Grenze wird jährlich vom Internal Revenue Service (IRS) festgelegt. Die Grenze soll verhindern, dass hochvergütete Personen in unfairer Weise von den durch eine IRA verfügbaren Steuergewinnen profitieren. Die Grenze gilt für alle Personen, jedoch, unabhängig von der Entschädigung. Es gibt eine Obergrenze dafür, wie viel Sie in einem bestimmten Jahr einzahlen können und wie viel Ihr IRA im Laufe der Zeit wachsen kann.

Jährlicher Überschussbeitrag

In 2009, der IRS begrenzte die jährlichen IRA-Beiträge auf 5 USD, 000 oder $6, 000 für Personen über 50 Jahre alt. Dies ist unabhängig vom Gehalt; egal wie viel du verdienst, Dies ist das Maximum, das Sie entweder zu einer Roth IRA oder einer traditionellen IRA beitragen können. Liegt Ihr zu versteuerndes Jahreseinkommen unter diesem Höchstbetrag, Sie können nur bis zu Ihrem Jahreseinkommen beitragen. Diese Grenze erhöht sich nicht, wenn Sie gemeinsam einreichen. Das Maximum beträgt immer noch 5 USD, 000 oder $6, 000. Liegt der Jahreslohn beider Personen unter diesem Betrag, dann ist das Maximum dieses Gehalt abzüglich etwaiger Beiträge zur IRA eines Ehepartners. Wenn Sie das erforderliche Mindestausschüttungsalter (RMD) von 70-1/2 überschritten haben, Sie können keine Beiträge zu einer traditionellen IRA leisten.

Unzulässiger Rollover

Rollover zählen nicht zu Ihrem jährlichen Höchstbeitrag. So, Wenn Sie zwei IRA-Konten haben, Sie können ein altes Konto in ein neues Konto umwandeln. Solange die Transaktion innerhalb von 60 Tagen erfolgt, du wirst nicht bestraft. Die einzige Ausnahme ist ein nicht zulässiger Rollover. Dies tritt auf, wenn Sie Ihre RMD nach 70-1/2 nicht einnehmen. Sie können den nicht geleisteten Beitrag nicht verlängern. Stattdessen, Sie müssen die RMD nehmen oder müssen mit einer Strafe von 50 Prozent des RMD-Betrags rechnen. Wenn Sie versuchen, das Geld zu übertragen, Sie werden zusätzlich mit einer Steuerstrafe für den nicht förderfähigen Rollover konfrontiert.

Abhebung eines überzähligen Beitrags

Wenn Sie in einem bestimmten Jahr einen überhöhten IRA-Beitrag haben, Ihnen wird eine Steuerstrafe auf die überschüssigen eingezahlten Gelder verhängt. Gott sei Dank, der IRS gibt Ihnen die Möglichkeit, das Problem zu beheben. Solange Sie den Beitrag vor dem 15. April zurückziehen, wenn Sie Ihre Steuern einreichen, Sie werden die Steuer nicht veranlagt. Es spielt keine Rolle, was Sie mit dem Geld tun, nachdem Sie es abgehoben haben. Sie haben noch keinen besonderen Steuerstatus erhalten, Daher wird dies nicht als vorzeitige Auszahlung gewertet. Entfernen Sie einfach das Geld und ordnen Sie es einem anderen Sparkonto zu, um eine Strafe zu vermeiden.

Antrag auf Bußgeldbefreiung

Wenn Ihnen eine Strafe für Ihre IRA-Beiträge verhängt wurde, Sie haben das Recht, die Reduzierung oder Beseitigung dieser Strafe zu verlangen. Es kommt selten vor, dass der IRS eine Strafe aufhebt, es sei denn, sie resultierte daraus, dass der IRS selbst unangemessene Informationen gegeben hat. In diesem Fall, Sie müssen beweisen, dass der IRS Ihnen einen schlechten Rat gegeben hat, der zu einer Strafe geführt hat. Reichen Sie ein Formular 843 zusammen mit schriftlichen Kopien der Informationen ein, die Ihnen vom IRS zur Verfügung gestellt wurden, die den Fehler verursacht haben, um eine Minderung zu beantragen.

-

Was ist eine Ehegatten-IRA?

Ein Ehegatten-IRA ermöglicht einem nicht berufstätigen Ehegatten, ein individuelles Rentenkonto (IRA) zu eröffnen und an den Steuervorteilen des Rentenkontos teilzunehmen. Das kann gerade in Zeiten wi

-

Was ist eine IRA?

Wenn Sie jemals etwas über persönliche Finanzen gelesen haben, Sie haben wahrscheinlich schon von einem IRA oder einem individuellen Ruhestandskonto gehört. Aber es ist leicht, sich von dem zu ersch

in den Ruhestand gehen

- Was ist eine Verwahrungs-IRA?

- Was ist eine SEP-IRA?

- Was ist ein IRA-Verwahrer?

- Was ist eine IRA?

- Was ist der minimale und maximale Roth IRA-Beitrag?

- Neucharakterisieren einer IRA-Konvertierung

- Roth IRA-Konvertierung:Was ist eine Recharakterisierung?

- Einfache IRA-Beitragsgrenzen

- Was ist die Strafe für eine IRA-Abhebung?

-

Was ist eine FBO-IRA?

Was ist eine FBO-IRA? Was ist eine FBO-IRA? Ein IRA ist ein Altersvorsorgekonto mit besonderem steuerbegünstigten Status, das es einem Anleger ermöglicht, eine Vielzahl von Anlagen wie Aktien oder Immobilien zu kaufen. We...

-

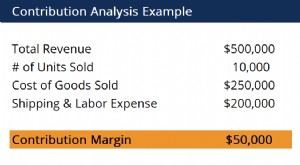

Was ist Beitragsanalyse?

Was ist Beitragsanalyse? Die Beitragsanalyse wird verwendet, um abzuschätzen, wie sich die direkten und variablen Kosten eines Produkts auf das Nettoeinkommen eines Unternehmens auswirken. Es befasst sich mit dem Problem der ...