Generieren von Einnahmen von 500 $,

Während Ihrer gesamten Karriere, Der Schwerpunkt der Altersvorsorge liegt auf Sparen und Investieren. Sobald Sie in Rente gehen, Wie schafft man es, dass dieser Haufen Geld 30 oder 40 Jahre hält? Das ist ein viel größeres Rätsel.

Die Neukonfiguration Ihrer Anlagestrategie für den Ruhestand kann schwierig sein. Es sei denn, Sie haben den Reichtum eines Ölmagnaten und können an Zinsen vorbeiziehen, Die Ausrichtung Ihres Portfolios auf den Ruhestand ist wirklich ein Balanceakt aus wachsenden Investitionen, Kapital zu erhalten und Erträge zu erwirtschaften.

Jemand, der mit 70 in Rente geht, kann 90 oder sogar 100 Jahre alt werden. Die Finanzierung von 30 arbeitsfreien Jahren erfordert etwas Geld und wahrscheinlich ein gewisses Risiko, um Ihr Portfolio so lange wie möglich zu halten.

Bankrate fragte drei Finanzplaner, wie sie ein Portfolio entwerfen würden, um Einkommen für einen 70-jährigen Rentner mit einem Notgroschen von 500 US-Dollar zu erzielen. 000 und keine andere Einkommensquelle außer der Sozialversicherung. Nach Angaben der Sozialversicherungsanstalt Anfang 2011 betrug die durchschnittliche monatliche Leistung für Arbeitnehmer im Ruhestand 1 US-Dollar. 177, was sich als Jahreseinkommen von 14 $ herausstellt, 124.

Einkommensbedarf mit der Realität in Einklang bringen

Im Idealfall ist Rentner würden ihren Direktor nie berühren müssen. Ihr gesamter Einkommensbedarf würde durch Zinszahlungen gedeckt, Kapitalgewinne und Dividenden. Aber was passiert, wenn jemand jährlich mehr Einnahmen benötigt, als sein Portfolio bieten kann?

In dieser hypothetischen Situation der Rentner einen Einkommensbedarf von insgesamt 50 US-Dollar hat, 000 pro Jahr.

Das ist ein Problem. Damit ihr Portfolio ihren jährlichen Einkommensbedarf decken kann, abzüglich der Sozialversicherungsbeiträge, Sie müssten etwa 7 Prozent pro Jahr Geld abheben, was bedeutet, dass sie zu kurz kommen könnten, wenn sie ein langes und gesundes Leben führen.

„Natürlich gibt es keine Garantie für die Zukunft, aber es ist vernünftig zu erwarten, basierend auf historischen Daten, dass sie $25 ableiten könnten, 000 pro Jahr an Portfolioerträgen, “ sagt zertifizierter Finanzplaner Robert Fragasso, Vorsitzender und CEO von Fragasso Financial Advisors in Pittsburgh.

Dabei wird eine jährliche Rendite von 7 % oder 8 % pro Jahr und Auszahlungen von nicht mehr als 5 % angenommen.

„Um mehr als 5 Prozent zu riskieren, ist das Essensprinzip und das würde ich ihnen nicht raten, " er sagt.

Für Rentner, die ihre Ausgaben nicht senken können, gibt es nur eine andere Lösung:einen Teilzeitjob.

Lesen Sie weiter, um zu sehen, wie drei Finanzberater ein Portfolio entwerfen würden, um Einnahmen von 500 USD zu erzielen, 000-Portfolio. Alle sagen, dass mindestens die Hälfte des Portfolios festverzinslichen Wertpapieren gewidmet sein sollte, und man empfiehlt eine kräftige Allokation von 23 Prozent in alternative Strategien.

Frank Germack

CFA, Direktor der Investmentabteilung bei Rehmann Financial in Troja, Mich.

Die Ausgewogenheit der Einkommensgenerierung bei gleichzeitiger Risikominderung ist das Hauptziel eines Altersvorsorgeportfolios dieser Größe. sagt Frank Germack, Direktor der Investmentabteilung bei Rehmann Financial in Troja, Mich.

Zum Schutz vor Zinsrisiken und Inflation, er schlägt vor, die festverzinslichen Bestände zu diversifizieren.

Aber, „Eine Sache, die bei einem Portfolio von 500 US-Dollar etwas schwieriger ist, 000 ist ausreichend diversifiziert, " er sagt.

Zu diesem Zweck empfiehlt er den Einsatz von Exchange Traded Funds anstelle von Einzeltiteln.

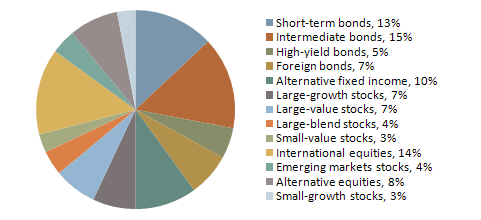

Portfolioempfehlung von Frank Germack

53 Prozent Anleihen / 47 Prozent Aktien über ETFs und Fonds

„Wenn Sie kleinere Bestände kaufen, die Aufschläge können etwas höher sein als das Erstellen des Portfolios mit verschiedenen Arten von Wertpapieren, “, sagt Germack.

Was meint er mit Markups? „Anleihen werden beim Verkauf in der Regel mit einem Aufschlag versehen, d.h. wenn ein (Bond-)Desk $50 kauft, 000 Anleihen zu einem Preis von 100 $, Sie können Kunden zu einem Preis von 101,50 USD erneut anbieten. Die 1,50 US-Dollar spiegeln einen Aufschlag wider.“

Umgekehrt, die Geld-/Briefspanne bei einem ETF extrem niedrig ist, so niedrig wie ein Cent im Preis, nach Germack. Die Geld-/Briefspanne stellt die Differenz zwischen dem Preis, zu dem jemand das Wertpapier verkauft, und dem Preis dar, den der Käufer zu zahlen bereit ist.

„ETFs bieten eine verbesserte Liquidität, ganz zu schweigen von der Diversifizierung von Hunderten von zugrunde liegenden Beteiligungen, " er sagt.

Er schlägt eine noch stärkere Diversifizierung durch das Halten internationaler festverzinslicher Anlagen vor.

„Es gab eine Zeit, in der internationale festverzinsliche Wertpapiere als undurchsichtig galten, schwer zu bewerten oder von geringer Qualität. Aber wir sehen jetzt, dass bestimmte Länder – Australien, Kanada, Korea — bieten attraktive Renditen auf ihre Wertpapiere mit sehr guter Qualität, " er sagt.

Internationale Beteiligungen sorgen für Einkommen und können vor der Erosion der Kaufkraft durch einen fallenden Dollar schützen.

Um das Zinsrisiko und die steigende Inflation zu managen, Germack empfiehlt, bei den meisten Anleihenbeständen bei Laufzeiten in der Mitte der Zinsstrukturkurve zu bleiben, oder etwa fünf bis sieben Jahre.

Dan Yu

Geschäftsführer der Wealth Division von EisnerAmper und leitender Ruhestandsexperte

Für Rentner mit 500 US-Dollar, 000 gespart, Dan Yu empfiehlt, mit vielen Investitionen zu diversifizieren, die Erträge generieren. Eigentlich, 70 Prozent seines Portfolios bestehen aus festverzinslichen Anlagen.

„Was wir haben wollen, sind Einkommensströme aus einem diversifizierten Investmentfonds für Anleihen. Aufgrund der begrenzten Vermögensbasis, Rentenfonds wären aus Diversifikationssicht die beste Wahl. Es versteht sich, dass mit steigendem Interesse Das Kapital von Anleihenfonds wird einen gewissen Rückgang erleiden, " er sagt.

Um den Schaden durch steigende Zinsen zu minimieren, Anleger sollten die durchschnittliche Laufzeit des Rentenfonds unter vier Jahren halten.

Um Kaufkraftverluste durch Inflation zu vermeiden, er empfiehlt, rund 30 Prozent in Aktien zu investieren. Der Einsatz aggressiverer Anlagen wird im Laufe der Zeit zu einem Wachstum führen, das die Inflationsrate übertreffen sollte. Natürlich, aggressive Investitionen sind mit einem höheren Risiko verbunden.

Portfolioempfehlung von Dan Yu

70 Prozent festverzinslich / 30 Prozent Aktien

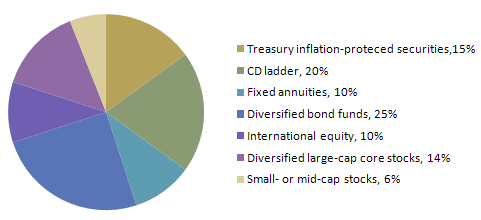

„Eine Sache, die hinzugefügt werden könnte, ist eine feste Annuität, die fast sofort oder innerhalb von 30 Tagen nach Einbringung des Kapitals ausbezahlt wird. Das ist eine Möglichkeit, die Wette auf ein langes Leben abzusichern; zumindest gibt es zusätzlich zu dem, was die Sozialversicherung bietet, eine feste Einkommensquelle, “ sagt Yu. Er würde 50 Dollar zuweisen, 000 auf die Rente.

„Eine sofortige feste Rente für einen 70-Jährigen sollte etwa 250 US-Dollar pro Monat bereitstellen. Dies wird von Unternehmen zu Unternehmen etwas unterschiedlich sein, " er sagt.

Das Geheimnis einer guten Rente liegt darin, sich gut beraten zu lassen. Variable Renten sind in der Regel schwieriger mit vielen versteckten Gebühren, die nicht im besten Interesse des Kunden sind. sagt Yu.

Neben der festen Rente, Yu empfiehlt, 100 $ zu verwenden, 000, um eine CD-Leiter zu bauen.

Wenn die CDs reifen, Der Investor könnte seine finanzielle Position bewerten und entscheiden, wie viel er in die Leiter zurückrollen möchte.

In Yus Beispiel:der Rentner würde zusätzlich zu den Zinsen aus der CD-Leiter Einkünfte aus Dividenden und Kapitalgewinnen erhalten, Rentenfonds und regelmäßige Zahlungen aus der Festrente.

Robert Fragasso

Zertifizierter Finanzplaner, Vorsitzender und CEO von Fragasso Financial Advisors in Pittsburgh.

Einer der wichtigsten Aspekte, die bei der Gestaltung eines Portfolios zu berücksichtigen sind, ist die Fähigkeit des Kunden, sich an das Programm zu halten.

„Wenn sie anfangen herumzuflattern, den Straßenecken-Beratern zuhören, sie könnten in die Irre geführt werden und Kapital verlieren. Und sie können es sich in diesem Szenario nicht leisten, Kapital zu verlieren, “, sagt Fragasso.

Nachdem das Vermögen auf Investitionen aufgeteilt wurde, Ein regelmäßiger Ausgleich wird Möglichkeiten bieten, einige Einnahmen abzuschöpfen.

Portfolioempfehlung von Robert Fragasso

50 Prozent Anleihen / 50 Prozent Aktien

„Wir behalten immer mindestens drei Monate“, manchmal sechs, aber wir behalten immer drei Monate an Einkommensausschüttungen auf dem Geldmarkt (Fonds), “ sagt Fragasso.

„Da wir jedes Quartal neu ausbalancieren, wir schauen uns dieses Reservoir an Einkommenszahlungen an und stellen sicher, dass es voll bleibt. Wir tun dies, wenn wir liquidieren, um das Portfolio neu auszubalancieren, " er sagt.

Beim Rebalancing, Anleger verkaufen Teile von Anlagen, die sich gut entwickelt haben, und kaufen mehr von gescheiterten Positionen, um das Portfolio wieder in Einklang mit dem ursprünglichen Modell zu bringen.

Es ist nicht einfach, eine Einkommensstrategie für den Ruhestand erfolgreich zu steuern. sagt Fragasso. Rentner sollten diese Aufgabe an einen vertrauenswürdigen Berater delegieren, der die Finanzplanung nach Lehrbüchern befolgt.

„Es gibt viele Theorien da draußen und viele davon sind ungetestet. und einige von ihnen werden an dir getestet, der Anleger, vielleicht zum ersten mal. Sie möchten einen vertrauenswürdigen Berater, der nach Lehrbuchprinzipien führt, der Sie durch diese Art von Zeit führt, " er sagt.

- Soll ich meine Rente abzapfen, um ein Auto zu kaufen?

- Wann sollten Sie Ihre Silbermünzen verkaufen?

- Geld von einem alten auf einen neuen 401(k) verschieben?

- Alternative Investitionen

- So analysieren Sie ein Portfolio

- Rebalancing Ihres Portfolios

-

So sparen Sie 1.000 $ bei einem durchschnittlichen Einkommen

Hier erfahren Sie, wie Sie Ihre ersten 1.000 US-Dollar abstauben , auch wenn Ihre Einnahmen nicht so robust sind. Schlüsselpunkte Es ist wichtig, Geld für Notfälle und ungeplante Ausgaben zu sparen

-

170.000 $ Haushaltseinkommen:Siehe unser Budget

Mit einem Haushaltseinkommen von 170.000 US-Dollar in den Vereinigten Staaten gehören Sie zu den oberen 20 % der Verdiener oder zu dem, was viele als „reich“ bezeichnen würden. Am Ende des Tages geht

in den Ruhestand gehen

- Berechnung des Einkommens aus dem Betrieb aufgegebener Komponenten

- So erstellen Sie eine Rentenportfolio-Strategie

- 3 Tipps, um mehr Einkommen aus Investitionen zu erzielen

- Portfolioerträge

- Portfolioeinkommen und Steuern

- 4 Gründe, warum Sie eine IRA im Rentenportfolio benötigen

- Einkommen ist wichtig bei der Wahl zwischen Roth oder traditionellem IRA

- Was Sie von einem Portfolio-Review erwarten können

- 3 Aktien mit hoher Dividende zur Steigerung der Portfolioerträge

-

Wie man FCFE aus dem Nettoeinkommen berechnet

Wie man FCFE aus dem Nettoeinkommen berechnet Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell ...

-

Wie man von zwei Einkommen zu einem kommt

Wie man von zwei Einkommen zu einem kommt Planen Sie eine Auszeit von der Arbeit, um eine Familie zu gründen – oder hat Ihr Ehepartner kürzlich seinen Job verloren? Von einem Einkommen zu leben kann eine Herausforderung sein, aber es muss kei...