Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück

Das Coronavirus beeinträchtigt nicht nur die Gesundheit der Amerikaner, sondern auch ihre Fähigkeit, für den Ruhestand zu sparen. da Millionen von Amerikanern ihre Konten anzapfen, um Einkommensverluste auszugleichen, und weniger zu ihren Konten beitragen als vor der Pandemie.

Laut einer neuen Bankrate-Umfrage mehr als 27 Prozent der Erwerbstätigen oder kurz zuvor Arbeitslosen haben bereits einen Bezug von ihrem Alterssparkonto getätigt, wie 401(k) oder IRA, oder planen, sie als Einnahmequelle zu nutzen. Die Umfrage zeigt auch, dass fast jeder fünfte Amerikaner jetzt weniger auf sein Rentenkonto einzahlt als vor der Krise.

„Zusätzlich zu den 1 von 4 erwerbstätigen Haushalten, die vor der Pandemie nicht zur Altersvorsorge beigetragen haben, weitere 18 Prozent leisten jetzt weniger Beiträge zur Altersvorsorge, “ sagt Greg McBride, CFA, Finanzanalyst bei Bankrate. „Der entlaufene Täter ist der Einkommensverlust, fast doppelt so oft als zweithäufigster Grund genannt, mehr Bargeld vorrätig zu haben.“

Bankrate befragt 1, 326 berufstätige oder kürzlich beschäftigte amerikanische Erwachsene über Altersvorsorge. Nachfolgend die wichtigsten Ergebnisse der Umfrage.

Die zentralen Thesen:

- 18 Prozent der Amerikaner haben seit Beginn der Coronavirus-Krise ihre Rentenbeiträge reduziert.

- 62 Prozent derjenigen, die Rentenkonten anzapfen, nennen Einkommensverluste als Hauptgrund.

- Mehr als 27 Prozent der Rentenempfänger haben diese bereits angezapft oder planen dies.

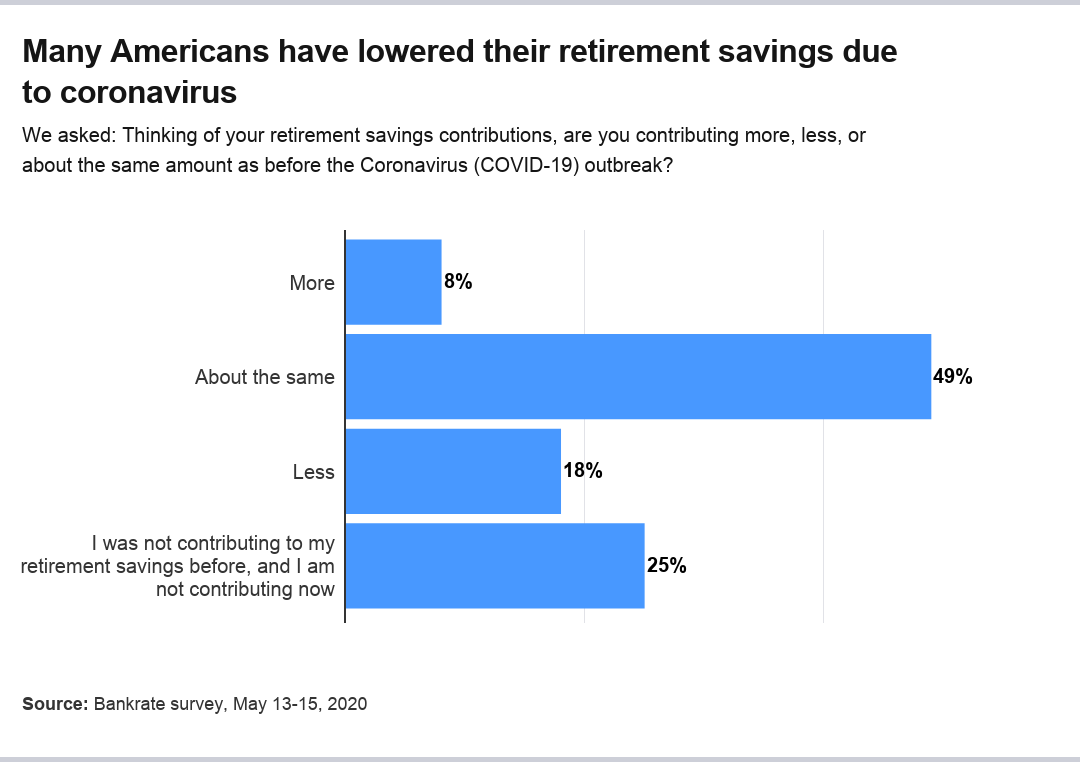

Viele Amerikaner sparen weniger, aber die meisten sparen ungefähr gleich viel

Die Ergebnisse zeigen, dass ein beträchtlicher Teil der Amerikaner während der Coronavirus-Pandemie die Rentenbeiträge kürzen musste. Rund 18 Prozent der Amerikaner zahlen heute weniger auf ihr Rentenkonto ein als vor der Krise. Jedoch, 8 Prozent tragen mehr bei, während rund 49 Prozent den gleichen Beitrag leisten. Ein Viertel der erwerbstätigen oder kürzlich arbeitslosen Erwachsenen zahlte weder vor der Pandemie noch jetzt zur Altersvorsorge bei.

Die Zahl der Amerikaner, die weniger sparen, steht im Einklang mit der Tatsache, dass seit dem 13. März etwa jeder fünfte Arbeitnehmer sich arbeitslos gemeldet hat. etwa 30 Prozent der Haushalte haben einen Einkommensrückgang erlebt, laut einer anderen aktuellen Bankrate-Umfrage.

Für diejenigen, die kürzlich arbeitslos sind, Rentenbeiträge sinken mehr als doppelt so häufig wie diejenigen, die noch erwerbstätig sind, 31 Prozent tragen weniger bei als 14 Prozent. Auch die zuletzt Arbeitslosen hatten vor oder nach dem Ausbruch der Pandemie weniger Beiträge geleistet (37 Prozent) als die derzeit Erwerbstätigen (22 Prozent).

Von denen, die noch beschäftigt sind, 56 Prozent tragen den gleichen Betrag wie vor dem Ausbruch bei, im Vergleich zu nur 22 Prozent bei den kürzlich Arbeitslosen.

Höhere Einkommen waren mit einer höheren Wahrscheinlichkeit verbunden, jetzt und vor der Krise etwa gleich viel auf ihre Rentenkonten einzuzahlen:

- Von den Haushalten, die weniger als 30 US-Dollar verdienen, 000, etwa 35 Prozent sparten etwa gleich viel für den Ruhestand.

- Von den Haushalten, die zwischen 30 US-Dollar verdienen, 000 und $49, 999, rund 43 Prozent sagten, dass sie jetzt genauso viel sparen wie vor der Krise.

- Für Haushalte mit einem Einkommen zwischen 50 US-Dollar, 000 und $79, 999, Fast 54 Prozent sagten, sie würden ungefähr gleich viel sparen.

- Etwa 62 Prozent derjenigen, die mehr als 80 US-Dollar verdienen, 000 sagten, sie hätten ungefähr die gleiche Sparquote beibehalten.

Im Gegensatz, etwa 23 Prozent der Befragten mit einem Einkommen zwischen 30 US-Dollar, 000 und $49, 999 gab an, dass sie jetzt weniger beitragen – mehr als die 15 bis 16 Prozent in jeder der anderen drei Einkommensgruppen.

Befragte verdienen weniger als 30 US-Dollar, 000 haben fast dreimal so häufig keinen Beitrag geleistet wie diejenigen, die 80 US-Dollar verdienen. 000 oder mehr, 39 bis 13 Prozent.

Die Altersvorsorge war von Generation zu Generation etwas unterschiedlich, obwohl Generation X, Millennials und Boomer sahen sich alle im Großen und Ganzen ähnlich:

- Generation Z: Etwa 27 Prozent tragen weniger zu ihrer Rente bei als vor der Pandemie. während 35 Prozent weder vorher noch jetzt einen Beitrag leisteten. Mehr als 12 Prozent tragen mehr bei, während rund 26 Prozent den gleichen Betrag beisteuern.

- Millennials: Rund 15 Prozent der Millennials tragen weniger zu ihrer Altersvorsorge bei als zuvor, und 24 Prozent leisteten damals oder heute keinen Beitrag. Rund 14 Prozent tragen seit Beginn der Krise mehr bei, und 48 Prozent sparen das gleiche.

- Generation X: Fast 18 Prozent der Generation X tragen weniger zur Altersvorsorge bei als früher, während 24 Prozent damals oder heute keinen Beitrag leisteten. Nur 5 Prozent tragen seit Beginn der Krise mehr bei, während 52 Prozent das gleiche sparen.

- Boomer: Rund 16 Prozent der Boomer zahlen weniger zu ihrem Ruhestand als früher, und 23 Prozent haben vorher oder jetzt keinen Beitrag geleistet. Nur 2 Prozent tragen seit Beginn der Krise mehr bei, 58 Prozent sparen das gleiche.

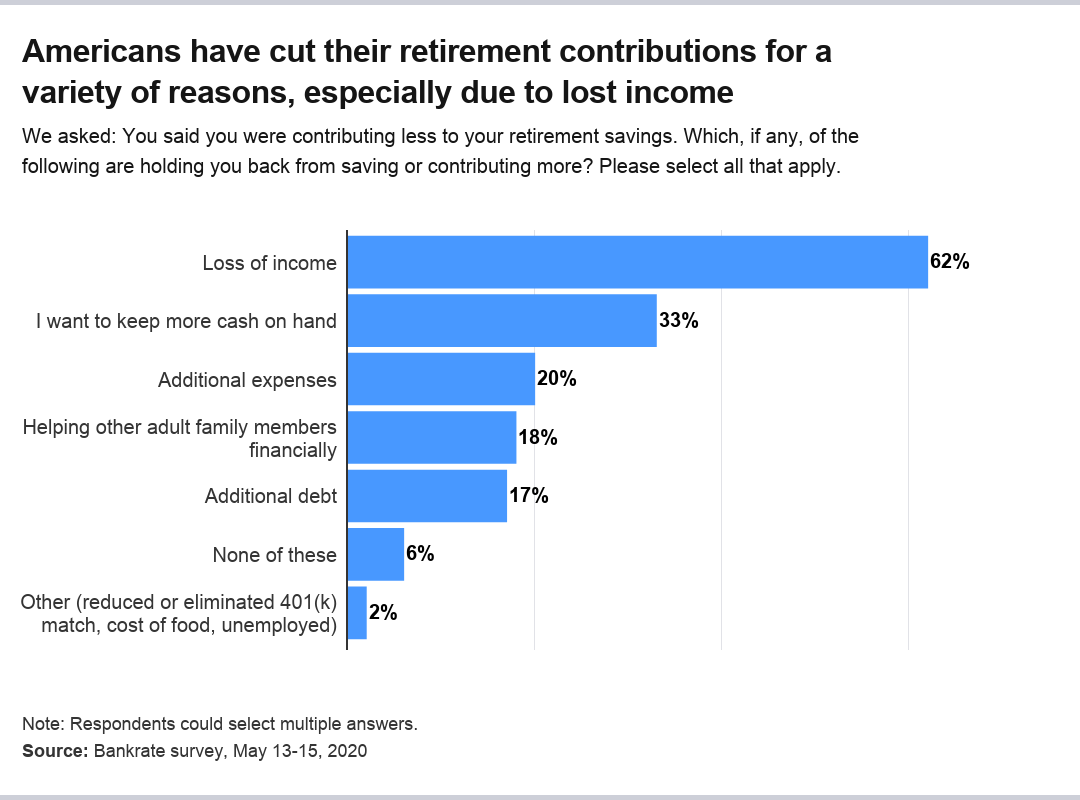

Einkommensverlust ist der Hauptgrund für die geringere Altersvorsorge

Die Amerikaner kürzen ihre Altersvorsorge aus verschiedenen Gründen. aber die meisten Gründe gruppieren sich um einen von wenigen großen Bereichen.

Zu den wichtigsten genannten Gründen zählen die folgenden:

- 62 Prozent gaben Einkommensverluste an.

- 33 Prozent gaben an, mehr Bargeld vorrätig zu haben.

- Mehrausgaben wurden von 20 Prozent genannt.

- Ungefähr 18 Prozent sagten, sie müssten erwachsenen Familienmitgliedern finanziell helfen.

- 17 Prozent gaben an, zusätzliche Schulden zu haben.

- Fast 6 Prozent nannten keinen der Gründe.

- Etwa 2 Prozent nannten andere Gründe, einschließlich der Arbeitslosigkeit, ein verringertes oder eliminiertes 401(k)-Match von einem Arbeitgeber, die Kosten für Essen und Mutterschaftsurlaub.

Amerikaner zapfen Altersvorsorge an, um Einkommensverluste zu ersetzen

Um ihr entgangenes Einkommen zu ersetzen, Amerikaner schlagen ihre Altersvorsorge auf, ein Schritt, der momentane Bedenken ausräumen kann, aber das Potenzial hat, langfristige Probleme zu schaffen.

Mehr als 27 Prozent der Erwerbstätigen oder Neuerwerbslosen haben ihre Altersvorsorge bereits angezapft (14 Prozent) oder planen, diese (13 Prozent) als unmittelbare Einnahmequelle während der Krise zu nutzen.

„Dies ist bei jüngeren Haushalten am stärksten ausgeprägt, die möglicherweise Jahrzehnte der zukünftigen Aufzinsung verpassen, wenn sie in diesen schwierigen Zeiten gezwungen sind, ihre Altersvorsorge zu verwenden, “, sagt McBride.

Etwa 50 Prozent der zuletzt Arbeitslosen mit Altersvorsorge haben bereits Geld auf ihrem Konto eingesammelt oder planen dies, im Vergleich zu 22 Prozent der derzeit Beschäftigten.

Etwa 20 Prozent der Millennials und der Generation Z mit Altersvorsorge haben seit Beginn der Coronavirus-Krise bereits einen Teil ihres Einkommens ersetzt. Dem stehen 8 Prozent der Generation X und fast 10 Prozent der Boomer gegenüber.

In Summe, Mehr als 45 Prozent der Generation Z und fast 38 Prozent der Millennials haben ein Rentenkonto für Geld verwendet oder planen dies. Diese Zahlen entsprechen mehr als 18 Prozent der Generation X und mehr als 14 Prozent der Boomer.

Haushalte mit geringerem Einkommen nutzten tendenziell eher Rentenkonten als Haushalte mit höherem Einkommen. mit einer bemerkenswerten Ausnahme:

- Die Haushalte mit dem niedrigsten Einkommen (weniger als 30 US-Dollar, 000) am ehesten auf Rentenkonten zugreifen, Fast 45 Prozent gaben an, dies getan oder geplant zu haben.

- Etwa 30 Prozent der Haushalte verdienen zwischen 30 US-Dollar, 000 und $49, 999 sagten, sie hätten Altersguthaben verwendet oder würden dies tun.

- Fast 34 Prozent der Haushalte verdienen zwischen 50 US-Dollar, 000 und $79, 999 gaben an, Altersguthaben genutzt zu haben oder dies zu planen.

- Weniger als 17 Prozent der Haushalte verdienen 80 US-Dollar, 000 oder mehr hatten Altersguthaben genutzt oder dies geplant.

Methodik

Diese Studie wurde für Bankrate per Online-Interview von YouGov durchgeführt. Die Interviews wurden vom 13. Mai – 15. Mai geführt. 2020 unter einer Stichprobe von 1, 326 Erwachsene. Die Daten sind gewichtet und sollen für alle Erwachsenen in den USA repräsentativ sein. und unterliegen daher statistischen Fehlern, die typischerweise mit stichprobenbasierten Informationen verbunden sind.

-

Umfrage:Junge Amerikaner verlieren aufgrund des Coronavirus weitaus häufiger ihr Einkommen

Finden Sie heraus, wer am ehesten finanziell unter COVID-19 leiden wird und was er dagegen unternimmt. Im April 2020, nur einen Monat nachdem das neuartige Coronavirus zur globalen Pandemie erklär

-

Die Amerikaner haben ihre Sparquote während der Pandemie erhöht

So steigern Sie auch Ihre. Seit Ausbruch der Coronavirus-Krise im März haben Millionen ihren Job verloren oder ihr Einkommen in irgendeiner Weise sinken sehen. In Anbetracht dessen würde man mein

in den Ruhestand gehen

- Ältere Amerikaner,

- Sollte ich während der Coronavirus-Pandemie einen 401(k)-Kredit aufnehmen?

- Arbeitnehmer greifen auf Altersvorsorge zurück, um die Coronavirus-Pandemie zu bewältigen

- 20 % der Amerikaner planen diesen gefährlichen Schritt während COVID-19

- Wo Amerikaner in der Coronavirus-Pandemie Geld ausgeben und sparen

- Ruhestand verschieben oder vorzeitig in Rente gehen wegen des Coronavirus?

- Ist finanzielle Unabhängigkeit während des Coronavirus möglich?

- Der Grund, warum ältere Generationen glücklicher sind als Millennials

- Bankrate-Umfrage:Altersvorsorge auf Rekordniveau

-

Umfrage:Mehr als die Hälfte der amerikanischen Arbeitnehmer gibt an, dass sie beim Sparen für den Ruhestand im Rückstand sind

Umfrage:Mehr als die Hälfte der amerikanischen Arbeitnehmer gibt an, dass sie beim Sparen für den Ruhestand im Rückstand sind Jeder stellt sich seine goldenen Jahre als Gut, golden – viel Zeit, um zu tun, was Sie wollen und das Geld, um es zu tun, auch. Aber wenn es um die Altersvorsorge geht, arbeitende Amerikaner haben e...

-

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht Geld sparen kann schwer sein, aber berufstätige Amerikaner scheinen 2019 zumindest ihre Rentenbeiträge konstant zu halten, auch wenn viele von ihnen ihre Sparquote nicht steigern. Weniger als ein Dr...