Ein klarer Blick auf das EBITDA

Normalerweise, Investoren konzentrieren sich auf Cashflow, Nettoergebnis, und Einnahmen als grundlegende Messgrößen für die Gesundheit und den Wert von Unternehmen. Aber im Laufe der Jahre eine weitere Kennzahl hat sich in die Quartalsberichte und -abschlüsse eingeschlichen:das Ergebnis vor Zinsen, Steuern, Abschreibungen, und Abschreibungen (EBITDA). Während Investoren das EBITDA verwenden können, um die Rentabilität zwischen Unternehmen und Branchen zu analysieren und zu vergleichen, Sie sollten verstehen, dass es ernsthafte Grenzen dafür gibt, was die Metrik über ein Unternehmen aussagen kann. Hier sehen wir uns an, warum diese Maßnahme so beliebt geworden ist und warum, in vielen Fällen, es sollte mit Vorsicht behandelt werden.

Die zentralen Thesen

- Gewinn vor Zinsen, Steuern, Abschreibungen, und Amortisation (EBITDA) ist eine Kennzahl, die die finanzielle Gesamtleistung eines Unternehmens misst.

- Mitte der 1980er Jahre, Investoren begannen, das EBITDA zu verwenden, um festzustellen, ob ein notleidendes Unternehmen in der Lage wäre, die Zinsen für einen Leveraged-Buyout-Deal zurückzuzahlen.

- Das EBITDA wird heute häufig verwendet, um die finanzielle Gesundheit von Unternehmen zu vergleichen und Unternehmen mit unterschiedlichen Steuersätzen und Abschreibungsrichtlinien zu bewerten.

- Zu seinen Nachteilen zählen Das EBITDA ist kein Ersatz für die Analyse des Cashflows eines Unternehmens und kann ein Unternehmen so aussehen lassen, als hätte es mehr Geld, um Zinszahlungen zu leisten, als es tatsächlich tut.

- Das EBITDA ignoriert auch die Qualität der Gewinne eines Unternehmens und kann es billiger erscheinen lassen, als es wirklich ist.

EBITDA:Ein kurzer Rückblick

Das EBITDA ist ein Maß für den Gewinn. Zwar gibt es für Unternehmen keine gesetzliche Verpflichtung, ihr EBITDA offenzulegen, nach den in den USA allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP), sie kann anhand der Informationen aus den Jahresabschlüssen eines Unternehmens ermittelt werden.

Die übliche Abkürzung zur Berechnung des EBITDA besteht darin, mit dem Betriebsgewinn zu beginnen, auch Gewinn vor Zinsen und Steuern (EBIT) genannt, und fügen Sie dann die Abschreibungen und Amortisationen hinzu. Jedoch, eine einfachere und einfachere Formel zur Berechnung des EBITDA lautet wie folgt:

Die Einnahmen, MwSt, und Zinsangaben finden sich in der Gewinn- und Verlustrechnung, während die Abschreibungszahlen in der Regel im Anhang zum Betriebsergebnis oder in der Kapitalflussrechnung zu finden sind.

1:54Sollten Sie das EBITDA ignorieren?

Der Grund für das EBITDA

Das EBITDA wurde erstmals Mitte der 1980er Jahre bekannt, als Leveraged-Buyout-Investoren notleidende Unternehmen untersuchten, die eine finanzielle Restrukturierung benötigten. Anhand des EBITDA berechneten sie schnell, ob diese Unternehmen die Zinsen für diese finanzierten Geschäfte zurückzahlen konnten.

Leveraged-Buyout-Banker förderten das EBITDA als Instrument, um festzustellen, ob ein Unternehmen seine Schulden kurzfristig bedienen kann. sagen wir über ein oder zwei Jahre. Ein Blick auf das EBITDA-Zinsdeckungsverhältnis des Unternehmens könnte den Anlegern ein Gefühl dafür geben, ob ein Unternehmen die höheren Zinszahlungen erfüllen könnte, die es nach einer Restrukturierung erwarten würde.

Die Verwendung des EBITDA hat sich seitdem auf eine Vielzahl von Unternehmen ausgeweitet. Seine Befürworter argumentieren, dass das EBITDA eine klarere Darstellung der Geschäftstätigkeit bietet, indem Ausgaben weggelassen werden, die die tatsächliche Leistung des Unternehmens verschleiern können.

Leicht verständliche finanzielle Gesundheit eines Unternehmens

Interesse, was weitgehend von der Finanzierungswahl des Managements abhängt, wird im EBITDA ignoriert. Steuern werden nicht berücksichtigt, da sie je nach Akquisitionen und Verlusten in den Vorjahren stark variieren können; diese Variation kann das Nettoeinkommen verzerren. Schließlich, EBITDA beseitigt die willkürlichen und subjektiven Beurteilungen, die in die Berechnung der Abschreibung und Amortisation einfließen können, wie Nutzungsdauer, Restwerte, und verschiedene Abschreibungsmethoden.

Durch die Beseitigung dieser Elemente, Das EBITDA erleichtert den Vergleich der finanziellen Gesundheit verschiedener Unternehmen. Es ist auch nützlich, um Unternehmen mit unterschiedlichen Kapitalstrukturen zu bewerten, Steuersätze, und Abschreibungspolitik. Das EBITDA gibt den Anlegern außerdem ein Gefühl dafür, wie viel Geld ein junges oder umstrukturiertes Unternehmen erwirtschaften könnte, bevor es Zahlungen an Gläubiger und den Finanzamt abführen muss.

Alles das selbe, Einer der Hauptgründe für die Popularität von EBITDA ist, dass es höhere Gewinnzahlen als nur den Betriebsgewinn aufweist. Er ist zur Kennzahl der Wahl für Unternehmen mit hohem Fremdkapitalanteil in kapitalintensiven Branchen wie Kabel und Telekommunikation geworden.

Die Nachteile

Während das EBITDA ein weithin akzeptierter Indikator für die Leistung sein kann, Es kann sehr irreführend sein, es als einziges Maß für das Ergebnis oder den Cashflow zu verwenden. Ein Unternehmen kann sein finanzielles Bild attraktiver machen, indem es seine EBITDA-Performance anpreist, die Aufmerksamkeit der Anleger von hohen Schuldenständen und unansehnlichen Ausgaben für die Erträge ablenken. Mangels anderer Erwägungen, Das EBITDA bietet ein unvollständiges und gefährliches Bild der finanziellen Gesundheit. Hier sind vier gute Gründe, beim EBITDA vorsichtig zu sein.

Kein Ersatz für Cashflow

Einige Analysten und Journalisten fordern Investoren auf, das EBITDA als Maß für den Cashflow zu verwenden. Dieser Rat ist für Anleger unlogisch und gefährlich. Für Starter, Steuern und Zinsen sind echte Geldposten, und, deshalb, sie sind überhaupt nicht optional. Ein Unternehmen, das seine staatlichen Steuern nicht zahlt oder seine Kredite nicht bedient, wird nicht lange im Geschäft bleiben.

Im Gegensatz zu angemessenen Cashflow-Messungen EBITDA ignoriert Veränderungen im Working Capital, das Geld, das für das Tagesgeschäft benötigt wird. Dies ist am problematischsten bei schnell wachsenden Unternehmen, die erhöhte Investitionen in Forderungen und Vorräte erfordern, um ihr Wachstum in Umsatz umzuwandeln. Diese Investitionen in das Betriebskapital verbrauchen Bargeld, sie werden jedoch vom EBITDA vernachlässigt.

Selbst wenn ein Unternehmen auf EBITDA-Basis nur den Break Even erreicht, es wird nicht genügend liquide Mittel generieren, um das im Geschäft verwendete Grundkapital zu ersetzen. Die Behandlung des EBITDA als Ersatz für den Cashflow kann gefährlich sein, da Anleger dadurch unvollständige Informationen über die Barausgaben erhalten.

Wenn Sie das Geld aus dem Betrieb wissen möchten, blättern Sie einfach zur Kapitalflussrechnung des Unternehmens.

Verzerrte Interessenabdeckung

Das EBITDA kann ein Unternehmen leicht so aussehen lassen, als hätte es mehr Geld, um Zinszahlungen zu leisten. Betrachten Sie ein Unternehmen mit einem Betriebsgewinn von 10 Millionen US-Dollar und einem Zinsaufwand von 15 Millionen US-Dollar. Durch Hinzurechnung von Abschreibungen und Amortisationsaufwendungen in Höhe von 8 Millionen US-Dollar Das Unternehmen hat plötzlich ein EBITDA von 18 Millionen US-Dollar und scheint genug Geld zu haben, um seine Zinszahlungen zu decken.

Abschreibungen werden unter der irrigen Annahme, dass diese Aufwendungen vermeidbar sind, zugerechnet. Auch wenn die Abschreibungen nicht zahlungswirksam sind, sie können nicht auf unbestimmte Zeit verschoben werden. Die Ausrüstung nutzt sich unweigerlich ab und es werden Mittel benötigt, um sie zu ersetzen oder aufzurüsten.

Ignoriert die Ertragsqualität

Beim Abzug der Zinszahlungen, Steuerbelastungen, Abschreibungen, und die Abschreibung von Erträgen mag einfach genug erscheinen, verschiedene Unternehmen verwenden unterschiedliche Ergebniskennzahlen als Ausgangspunkt für das EBITDA. Mit anderen Worten, Das EBITDA ist anfällig für die Gewinn- und Verlustrechnungsmethoden, die in der Gewinn- und Verlustrechnung zu finden sind. Auch wenn Sie die Verzerrungen berücksichtigen, die sich aus den Zinsen ergeben, Besteuerung, Abschreibungen, und Amortisation, die Ergebniskennzahl im EBITDA ist noch unzuverlässig.

Lässt Unternehmen billiger aussehen als sie sind

Am aller schlimmsten, Das EBITDA kann ein Unternehmen günstiger erscheinen lassen, als es in Wirklichkeit ist. Wenn Analysten eher die Aktienkursmultiplikatoren des EBITDA als die Nettogewinne betrachten, sie produzieren niedrigere Vielfache.

Ein Unternehmen kann zu einem scheinbar niedrigen Vielfachen seines prognostizierten EBITDA handeln, es scheint ein Schnäppchen zu sein. Jedoch, Beim Vergleich desselben Unternehmens mit anderen Multiplikatoren – wie Betriebsgewinn oder geschätztem Nettogewinn – kann dasselbe Unternehmen zu viel höheren Multiplikatoren gehandelt werden. Um ein vollständiges Bild der Unternehmensbewertung zu erhalten, Anleger müssen bei der Bewertung des Unternehmenswerts neben dem EBITDA auch andere Preismultiplikatoren berücksichtigen.

Die Quintessenz

Trotz seiner weit verbreiteten Verwendung Das EBITDA ist in den allgemein anerkannten Rechnungslegungsgrundsätzen nicht definiert, oder GAAP. Als Ergebnis, Unternehmen können das EBITDA nach Belieben ausweisen. Das Problem dabei ist, dass das EBITDA kein vollständiges Bild der Leistung eines Unternehmens liefert. In vielen Fällen, Anleger sind möglicherweise besser dran, das EBITDA zu vermeiden oder es in Verbindung mit anderen, aussagekräftigere Kennzahlen.

-

Was ist EBITDA?

EBITDA steht für E arnings B vor ich Interesse, T Achsen, D Wertschätzung, und EIN Tilgung und ist eine Kennzahl zur Bewertung der Betriebsleistung eines Unternehmens. Es kann als Proxy fü

-

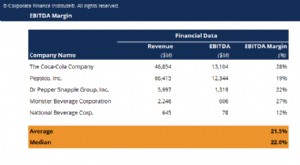

Was ist die EBITDA-Marge?

Die EBITDA-Marge ist eine Rentabilitätskennzahl, die misst, wie viel Gewinn ein Unternehmen vor Zinsen erwirtschaftet. Steuern, Abschreibungen, und Amortisation, als Prozentsatz des Umsatzes. EBITDA-M

Finanzen

-

EBIT vs. EBITDA:Hauptunterschiede und Berechnungen

EBIT vs. EBITDA:Hauptunterschiede und Berechnungen Ergebnis vor Zinsen und Steuern (EBIT) und Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) sind zwei häufig verwendete Messgrößen für die Rentabilität von Unternehmen. Wie ihr...

-

Ein Blick auf die Rückbuchungsversicherung

Ein Blick auf die Rückbuchungsversicherung Rückbuchungsversicherung ist eine Art von Versicherungsschutz, die häufig von Unternehmen erworben wird. Diese Art von Versicherung soll das Unternehmen für den Fall absichern, dass es für Gebühren i...