Sie haben keine Ersparnisse? Hör auf Ausreden zu suchen

Ich bin zurück, und ich klinge wie deine Mutter:Spar dir diesen verdammten Notfallfonds, schon.

Diese Woche (Feb. 24. März 1) ist America Saves Week. Und keinen Moment zu früh:Als Nation, wir verlieren an Boden. Eine ASW-Umfrage zeigt, dass nur 51 Prozent von uns einen Sparplan mit bestimmten Zielen haben; Vor vier Jahren waren es 55 Prozent. (Immer noch zu niedrig, IMHO.) Nur 40 Prozent von uns haben Budgets, die überhaupt Einsparungen ermöglichen, gegenüber 46 Prozent im Jahr 2010.

Der ASW-Bericht nennt mehrere Gründe (stoppen Sie mich, wenn Ihnen diese bekannt vorkommen):relativ hohe Arbeitslosen- und Unterbeschäftigungsquoten, stagnierende Löhne und der Kampf um die Abzahlung der Häuser. (Hinweis:In den letzten vier Jahren die Zahl der Hausbesitzer, die ihre Hypotheken vor der Pensionierung abbezahlen wollten, sank um 10 Prozent.)

Also ja, Ich weiß, es kann schwer sein, es zu retten. Junge, kenne ich. (Dazu später mehr.) Dies gilt insbesondere, wenn Sie von Gehaltsscheck zu Gehaltsscheck leben oder, schlechter, von Arbeitslosengeld zu Arbeitslosengeld. Aber in den meisten Fällen sparen ist möglich.

Ich habe nicht "einfach" oder "lustig" gesagt. Ich sagte möglich . Werfen Sie einen Blick auf „Stealth-Einsparungen:Hinterhältige Möglichkeiten, Ihr Konto zu fetten“. Fortfahren. Ich werde warten.

Sie werden feststellen, dass ich das auch geschrieben habe. Speichern ist einer meiner persönlichen Drumbeats. Ich flehe jeden an, den ich kenne (und viele, die ich nicht kenne – danke, WordPress!), um sogar einen Dollar pro Woche aus ihrem Budget und in Notfallfonds zu schöpfen.

Vorbereitung auf das Unvermeidliche

Wieso den? Weil Notfälle passieren, Teufel noch mal. Wenn Sie denken, dass Sie jetzt Schwierigkeiten haben, über die Runden zu kommen, warten Sie, bis dieser kahle Schlauchreifen endlich platzt und Sie keinen Cent mehr haben.

Dann stehen Sie möglicherweise vor einigen ziemlich miesen Entscheidungen:

- Setzen Sie den Fix auf eine Kreditkarte. Wenn du jetzt von der Hand in den Mund lebst, wie lange glaubst du wird es dauern bis sich das auszahlt?

- Aufnahme eines Zahltagdarlehens. Nicht. Nur nicht!

- Ich gehe nicht zur Arbeit, weil du nicht dorthin kommst. Gute Idee!

Vielleicht haben Sie das Glück, einen Verwandten oder Freund zu haben, der Ihnen im Notfall Geld leiht. So müssen Sie zumindest keine Zinsen zahlen. Aber Fakt ist, Sie schulden jetzt jemandem und haben keinen klaren Plan, wie Sie es zurückzahlen sollen.

Wenn du diese verdammte EF gerettet hättest, könntest du sie dir ausleihen du selbst , und bezahle du selbst zurück. Vielleicht sogar mit Interesse.

Es kann sein, dass es nicht immer so läuft

Verstehe:Ich bin nicht Beschimpfen Sie diejenigen von Ihnen, die aufgrund verzweifelter Zeiten wirklich nichts retten können. Du weißt wer du bist.

Und diejenigen von euch, die nur denken kannst du nicht sparen? Sie wissen vielleicht nicht, wer Sie sind. Aber ich tue.

Sie sind diejenigen, die sich darüber beschweren, „pleite“ zu sein, während Sie in einer Sportbar Chicken Wings essen. Die Leute, die viel Geld für Konzerte ausgeben, Sportverantstaltungen, Filme oder andere Freizeitaktivitäten, ohne zukünftige Bedürfnisse zu berücksichtigen. Die Männer und Frauen, die das Einkaufen als Nebenbeschäftigung betrachten, oft als „Investition“ in Business-Kleidung (sozusagen) verkleiden.

Menschen, die jeden Tag auswärts essen und/oder sich weigern zu lernen, ihr eigenes Abendessen zuzubereiten. Menschen, die kochen, aber kaufen, was gut aussieht, und jeder Lebensmittelbestellung 12er-Packs Bier oder Limonade beilegen. (Vollständige Offenlegung:Ich trinke Diät-Cola. Ich habe auch einen Notfallfonds.)

Frauen, die regelmäßig Mani-Pedis bekommen. Männer, die darauf bestehen, bei jedem Date den Tab abzuholen. Familien, die sich für Satellitenfernsehen anmelden und ihren Kindern Handys geben, obwohl sie ihre Rechnungen nicht bezahlen können.

Du bekommst das Bild. Menschen, die wollen, was sie wollen, wenn sie es wollen. Leute, die denken, dass sie es tun werden immer hab die welt am arsch. Menschen, die denken, dass die Bücher ausgewogen sind, solange sie das Licht anlassen können, machen minimale Zahlungen auf ihren Karten und sehen wirklich fabelhaft aus für diese fieberhaften Samstagabende.

Wach auf und rieche die Realität

Hat sich jemand von euch schon einmal Gedanken darüber gemacht, was passiert, wenn man plötzlich ein bisschen Geld braucht und es nicht hat? Nö, Ich dachte nicht.

Ich hoffe, die Erinnerung an diese glänzenden Nägel oder den überraschenden Sieg Ihres Teams kann Sie während Ihres Gerangels überbrücken, um die unerwartete Verpflichtung zu erfüllen. Hätten Sie jeden Monat auch nur ein paar dieser Extras ausgelassen, hätten Sie das Geld auf der Bank, alles flüssig und nützlich.

All die Zinsen, die Sie für diese Karten zahlen? Das ist Geld, das Sie nicht mehr für nützlichere Dinge einsetzen können, wie ein eventuelles Eigenheim oder die Altersvorsorge.

Und der Himmel bewahre, dass du deinen Job verlierst. Laut einer Studie von Bankrate.com aus dem Jahr 2013 So stapeln wir uns in Bezug auf die Bereitschaft:

- Weniger als jeder Vierte hat mindestens eine sechsmonatige EF

- Die Hälfte von uns hat weniger als drei Monate EF

- Der Rest hat überhaupt keine Ersparnisse

Wenn du schon ziemlich nah am Knochen lebst, dass die Samstagsmatinee oder das wöchentliche Sixpack Craft Beer Ihr einziger Luxus sein könnten. Ich verstehe es. Es ist so schön, sogar ein zu haben klein hin und wieder nachsicht.

Aber wissen Sie, was sonst noch schön ist? Zahlungsfähigkeit. Seelenfrieden. Eine gute Nachtruhe. Es ist schwer, diese Dinge zu haben, wenn Sie damit beschäftigt sind, Peter auszurauben, um Paul zu bezahlen (während Sie Ihrem alten Freund Overdue Bill ausweichen).

Anders ausgedrückt:Eine Freundin von mir geht nie vor 21 Uhr ans Telefon. weil es ein Inkassobüro sein könnte. Etwas Spaß, hä?

Wieso den, Jawohl, ich tun haben die moralische Höhe!

Vor Jahren war ich alleinerziehende Mutter in einer Großstadt, in „unbefristeter Teilzeit“ beschäftigt (30 bis 35 Stunden pro Woche – so mussten sie nicht die vollen Leistungen zahlen). Ich habe kein Kindergeld bekommen, Essensmarken oder Mietbeihilfen. Wir sind durchgekommen, kaum, aber ohne viel Spielraum.

Doch ich automatisierte eine wöchentliche Auszahlung über unsere Mitarbeiterkreditgenossenschaft und lernte dann, von dem zu leben, was übrig war. Es war so etwas für Erwachsene. Du solltest es versuchen.

Einige meiner Überlebenstaktiken waren extrem, vor allem das Händewaschen aller unserer Wäsche (sogar der Stoffwindeln). Aber die meisten Methoden, mit denen ich Ausgaben gekürzt habe, bleiben zeitlos:

Sammeln von Mehrarbeit. Ich babysitte, Korrekturlesen für die alternative Zeitung eines Freundes, gefüllte Umschläge für das kleine Geschäft eines anderen Freundes und als die Zeiten wirklich knapp waren, verkaufte mein Blut für 6 Dollar pro Pint (und die billigen Bastarde im gewinnorientierten Blutzentrum gaben dir danach nicht einmal so viel wie eine Saltine – lass deine Flüssigkeit und mach dich auf den Weg, Wirst du?).

Kochen zu Hause :Wir haben viel hausgemachte Bohnensuppe gegessen, Spaghetti, Chili und Eier, plus das billigste Obst und Gemüse von Phillys zahlreichen Ständen. Ungefähr einmal in der Woche kaufte ich ein einzelnes Hähnchenschenkelviertel von einem nahe gelegenen Markt. Der Typ hinter der Theke hat mich immer veräppelt:„Komm schon, leben Sie es aus – kaufen Sie zwei!“ Er würde nie erfahren, wie ich Kleingeld hortete, nur um eines kaufen zu können. (Es war für das Baby, übrigens. Jedoch, Ich habe ein Stück Brot verwendet, um das Fett von der Backform für mich selbst abzuwischen.)

Gutscheine verwenden :Obwohl dies Ende der 1970er Jahre war, sowohl ein Supermarkt als auch eine regionale Drogerie verdoppelten Coupons, was bedeutete, dass ich wenig oder gar nichts für Toilettenartikel und bestimmte Lebensmittel bezahlt habe. Dies war auch die Blütezeit der Herstellerrückerstattungen; Ich habe tatsächlich einen Rückerstattungs-Newsletter abonniert, weil er sich fast sofort bezahlt hat, und diese 1- und 2-Dollar-Schecks waren eine große Hilfe.

Verzicht auf Markentreue :Generischer Apfelsaft (den ich mit Wasser verdünnt habe) für das Baby. Markennudeln, weil sie 20 Prozent billiger waren als Ronzoni. Egal welche Zahnpasta zu meinem Coupon passte.

Sachen verkaufen . In meinem Fall war das Blut (siehe oben) und Bücher — ich arbeitete bei einer Zeitung und der Buchredaktion, der mir leid tat, hat mich mit Taschenbüchern vollgestopft. Von Zeit zu Zeit brachte ich sie zu einem Warenhaus für gebrauchte Bücher, das mir einen Cent pro Stück bezahlte.

Zu wissen, dass ich Ersparnisse hatte, war ein großer Trost, denn ich hatte das Gefühl, dass ich (wenn auch langsam) vorankomme, trotz allem, was das Leben mir entgegenschleuderte. Meine kleine EF war ein Glücksfall, als mein Baby eine (für mich) teure Medizin brauchte, oder als der Preis sogar für einen Kleinkind-Schneeanzug aus einem Secondhand-Laden mein Wochenbudget torpedierte.

Ich hoffe, Sie müssen nie Windeln mit der Hand waschen oder Ihr Blut verkaufen. Aber ich hoffe, Sie machen es sich zur Aufgabe, einige Einsparungen für sich selbst zu automatisieren. Wenn es eine Sache im Leben gibt, die sicher ist, Es ist so, dass das Leben ganz und gar ist un sicher.

Also werde echt, Werde schlau und rette diesen verdammten EF. Die Zukunft werden Sie froh sein, dass Sie es getan haben. Ihre Kreditkartenfirma wird wahrscheinlich trauern, obwohl.

-

Haben Sparkonten Bankleitzahlen?

Hier ist, was eine Bankleitzahl ist und warum alle Sparkonten sie haben. Die kurze Antwort ist ja. Sparkonten in den USA haben alle Bankleitzahlen. Eine Bankleitzahl entspricht einem Bankinstitut, n

-

Wie viele Sparkonten sollte ich haben?

Wenn Sie ein einziges Sparkonto haben, könnten Sie etwas verpassen. Finden Sie heraus, wie viele Sie haben sollten – und wie Sie sie verwalten.Bildquelle:Getty Images. Sie wissen wahrscheinlich, wie

Finanzen

- Müssen Sie bei Arbeitslosigkeit Urlaubsgeld beantragen?

- Müssen Sie ein obligatorisches Trinkgeld zahlen?

- Müssen Sie Arbeitslosengeld zurückzahlen?

- Haben Sparkonten Routing-Nummern?

- Muss ich auf mein Sparkonto Steuern zahlen?

- So bezahlen Sie eine Rechnung über ein Sparkonto

- Bezahle dich zuerst

- Wie viel sollte ich sparen?

- Muss ich auf mein Girokonto Steuern zahlen?

-

Muss ich Zinsen auf meinem Sparkonto versteuern?

Muss ich Zinsen auf meinem Sparkonto versteuern? Geld mit Ihren Ersparnissen verdient? Folgendes müssen Sie wissen. Schlüsselpunkte Sparkonten zahlen Ihnen Zinsen auf das Geld, das Sie auf der Bank halten. Sie müssen wissen, wie viel Zinsen Sie f...

-

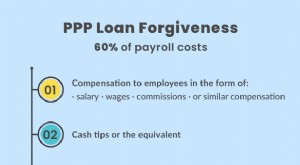

Aktualisierung des PPP-Darlehenserlasses im Jahr 2021. Müssen Sie bezahlen?

Aktualisierung des PPP-Darlehenserlasses im Jahr 2021. Müssen Sie bezahlen? Im vergangenen Jahr hat die US-Regierung das Paycheck Protection Program ins Leben gerufen. Es umfasst eine Geldhilfe oder ein PPP-Darlehen für kleine Unternehmen zur Deckung der Lohnkosten, wenn kein...