Verstehen Sie Ihren Selbstbehalt bei der Krankenversicherung

Die meisten Krankenversicherungen haben einen jährlichen Selbstbehalt – den Betrag, den Sie zahlen müssen, bevor Ihre Versicherung beginnt, Sie abzudecken. Wenn du Glück hast, Sie haben einen sehr niedrigen Selbstbehalt, oder gar keine.

Auf viele Arten, der Selbstbehalt steht zwischen Ihnen und Ihren vollen Krankenversicherungsleistungen. Es ist wie die erste Hürde, die Sie überwinden müssen, bevor Ihre Krankenkasse die gezahlten Prämien zurückerstattet. So, Die Verwaltung Ihres Selbstbehalts ist der Schlüssel zum Verständnis Ihres Plans und zum Sparen von Geld.

Wenn Sie zu den vielen Menschen gehören, denen es schwerfällt, den Überblick über ihre Selbstbeteiligung zu behalten, Sie könnten einen der neuen Online-Dienste ausprobieren, wie Simplee oder Cake Health, die dies wesentlich erleichtern sollen. In diesem Beitrag, Wir erklären, was ein Selbstbehalt bei der Krankenversicherung ist, was Sie über sie wissen müssen, und mehr. Verwenden Sie die folgenden Links, um zu dem Abschnitt zu gelangen, der Ihre Frage am besten beantwortet. oder lesen Sie sich durch, um einen detaillierteren Überblick zu diesem Thema zu erhalten.

- Was ist ein Selbstbehalt bei der Krankenversicherung?

- Wie funktionieren Selbstbehalte?

- Beispiel für einen Selbstbehalt bei der Krankenversicherung

- Wichtige Dinge, die Sie über Ihren jährlichen Selbstbehalt wissen sollten

- Wahl des richtigen Selbstbehalts

Was ist ein Selbstbehalt bei der Krankenversicherung?

Definition des Selbstbehalts der Krankenversicherung: Ein Selbstbehalt der Krankenversicherung wird von HealthCare.gov als der Mindestbetrag definiert, den Sie zahlen, bevor Ihre Versicherungsgesellschaft beginnt, die medizinischen Kosten zu übernehmen. Wenn Ihr Selbstbehalt 2 $ beträgt, 500 und Ihr Arztbesuch kostet $5, 000, zum Beispiel, Sie wären für die 2 $ verantwortlich, 500 Portion. Mit anderen Worten, Sie sind für die Zahlung eines bestimmten Betrags Ihrer Krankheitskosten selbst verantwortlich, und Ihre Versicherung beginnt die Kosten erst zu übernehmen, wenn Sie diesen Selbstbehalt bezahlt haben.

Wie funktionieren Selbstbehalte?

Nachdem Sie Ihren Selbstbehalt erfüllt haben, Ihr Anbieter wird Sie in der Regel nur bitten, einen Teil durch Mitversicherung oder Zuzahlung zu decken, während er den Rest übernimmt. Merken Sie sich, jede Versicherung ist anders, Daher ist es wichtig, dass Sie nicht nur verstehen, wie Selbstbehalte funktionieren, sondern auch, wie sie speziell in Ihren Plan passen.

Bestimmte Versicherungen decken Leistungen wie Vorsorgeuntersuchungen oder Vorsorgeleistungen ab, noch bevor Ihr Selbstbehalt beglichen ist, Stellen Sie daher sicher, dass Sie Ihre Plandetails durch und durch kennen, bevor Sie sich um Hilfe bemühen oder nicht aufsuchen.

Beispiel für einen Selbstbehalt bei der Krankenversicherung

Schauen wir uns ein Beispiel an, wie Selbstbehalte funktionieren, um ein besseres Verständnis zu bekommen:

Nehmen wir an, Sie haben eine Krankenversicherung mit einer Selbstbeteiligung von 700 US-Dollar. Ein Tag, Sie benötigen ein medizinisches Verfahren, das $7 kostet, 000, die in Ihrem Plan enthalten ist. Ihre Krankenkasse übernimmt diese Kosten, aber erst, nachdem Sie Ihren Selbstbehalt von 700 USD erreicht haben. Folgendes passiert als nächstes:

- Sie zahlen Ihre Selbstbeteiligung in Höhe von 700 USD aus eigener Tasche an den Anbieter

- Dann, Nachdem Sie den Selbstbehalt erfüllt haben, Ihre Krankenversicherung beginnt, den Restbetrag von 6 USD zu decken, 300

- Abhängig von den Zuzahlungs- oder Mitversicherungsrichtlinien Ihres Plans, Möglicherweise müssen Sie dennoch einen Prozentsatz dieser Kosten bezahlen

Pläne mit hohem Selbstbehalt vs. Pläne mit niedrigem Selbstbehalt

- Krankenversicherungen mit hohem Selbstbehalt (HDHPs) haben höhere Selbstbehalte als die meisten Versicherungspolicen. aber einige Flexibilität und Steuervorteile bieten, die für manche Personen nützlich sein können, Plus, HDHPs haben in der Regel niedrigere monatliche Prämien. HDHPs verfügen über ein Gesundheitssparkonto oder eine Gesundheitsrückerstattungsvereinbarung (HRA), ein steuerfreies Konto, auf das Sie Geld einzahlen können, das für zukünftige medizinische Kosten verwendet werden soll. Versuchen Sie, mindestens so viel wie die Selbstbeteiligung auf Ihrem Gesundheitssparkonto zu sparen. Was zählt als HDHP? Für 2021, der Selbstbehalt beträgt mindestens 1 USD, 400 für individuelle Pläne oder 2 $, 800 für Familie.

- Krankenversicherungen mit niedrigem Selbstbehalt haben in der Regel niedrigere Selbstbehalte, aber niedrigere monatliche Prämien als Pläne mit höheren Selbstbehalten. Wenn Sie einen erheblichen Pflegeaufwand oder teure medizinische Leistungen benötigen, Ein Plan mit niedrigem Selbstbehalt kann eine Überlegung wert sein, da Ihr Versicherer die Kosten zu einem niedrigeren Satz übernimmt als Pläne mit hohem Selbstbehalt.

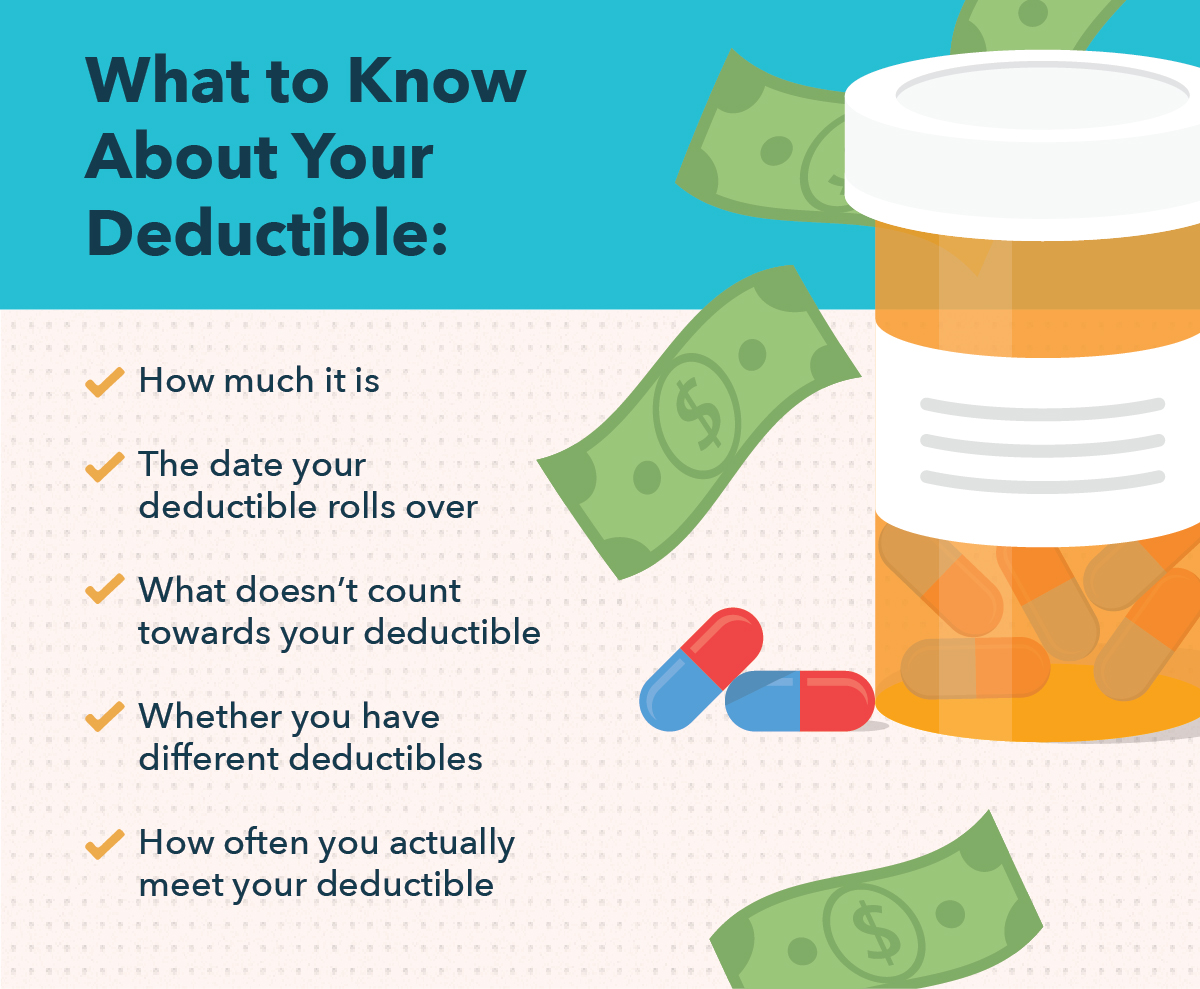

Wichtige Dinge, die Sie über Ihren jährlichen Selbstbehalt wissen sollten

Die Aufnahme in einen Krankenversicherungsplan kann eine überwältigende Erfahrung sein – von unbekannten Terminologien bis hin zu knirschenden Kosten, Es gibt viel zu lernen, bevor Sie die beste Abdeckung für Ihre Bedürfnisse finden können. Ganz gleich, ob Sie sich bald anmelden möchten oder nur eine lang gehegte Verwirrung beseitigen möchten, Hier sind einige der wichtigsten Dinge, die Sie über die Funktionsweise von Selbstbehalten wissen sollten. und was Sie über Ihre wissen sollten.

1. Wie hoch ist Ihr Selbstbehalt?

Sie sollten wissen, wie hoch Ihre Selbstbeteiligung ist, bevor Sie sich für einen Plan anmelden. Wenn der Plan eine niedrige Prämie hat, Es besteht eine gute Chance, dass der Selbstbehalt hoch ist. Idealerweise sollten Sie das Geld zur Begleichung Ihrer Selbstbeteiligung parat haben – oder zumindest dafür sparen. Erinnern, bevor Ihre Krankenkasse Ihre Krankheitskosten übernimmt, Sie müssen zuerst den vereinbarten Selbstbehalt bezahlen.

2. Das Datum, an dem Ihr Selbstbehalt verlängert wird

Die Selbstbehalte der Krankenversicherung werden in der Regel jedes Jahr im Januar verlängert. Einige Pläne können jedoch ein anderes Datum verwenden, z. B. Gesundheitspläne durch Schulen oder Universitäten können das akademische Jahr verwenden. Dieses Datum ist wichtig, da Sie Ihre Termine und Verfahren so planen möchten, dass sie nach der Erfüllung Ihres Selbstbehalts und vor dem Jahreswechsel stattfinden. Oder, Möglicherweise müssen Sie zu Beginn des Jahres mehr Geld einplanen.

Nehmen wir an, Sie haben 1 $, 000 Selbstbehalt und Sie erfüllen ihn im Juni. Alle anderen Dienstleistungen, die Sie für den Rest des Jahres erhalten, kosten Sie nur Zuzahlungen oder Mitversicherung. Aber wenn du bis Januar wartest, Sie müssen 1 $ bezahlen, 000 noch einmal. Sie könnten in Erwägung ziehen, größere Verfahren vor Januar zu planen, um etwas Geld zu sparen, wenn Sie keine anderen teuren Dienstleistungen planen (die wiederum 1 USD überschreiten, 000) für das nächste Jahr.

3. Was zählt nicht zu Ihrem Selbstbehalt

Viele Krankenkassen verzichten bei einem Spitalaufenthalt auf den Selbstbehalt für Leistungen wie Vorsorge oder die Notaufnahme. Überprüfen Sie Ihre Police, damit Sie wissen, wo Sie eine Freikarte erhalten. und nutze es aus.

4. Ob Sie unterschiedliche Selbstbehalte haben

Einige Pläne haben separate Selbstbehalte für netzinterne Pflege im Vergleich zu Pflege außerhalb des Netzes. Dies könnte Sie unnötig mehr Geld kosten, wenn Sie einen Selbstbehalt erfüllt haben und dann einen Arzt aufsuchen, der auf den anderen angerechnet wird. So, Finde die Regeln heraus und prüfe immer, ob Provider im Netzwerk sind Vor Sie gehen (machen Sie keine Annahmen – Ärzte in derselben Praxis schließen möglicherweise nicht alle dieselbe Versicherung ab).

Wenn Sie eine Familienpolice haben, Prüfen Sie, ob es für jedes versicherte Mitglied separate oder kombinierte Selbstbehalte gibt. Die Regeln können hier variieren, auch.

5. Wie oft Sie Ihren Selbstbehalt tatsächlich erfüllen

Chancen sind, wenn Sie eine Krankenversicherung abgeschlossen haben, Sie hoffen, dass die von Ihnen in Anspruch genommene Gesundheitsversorgung bezahlt wird. Wenn Sie also feststellen, dass Sie Ihren Selbstbehalt jedes Jahr fast erreichen, dies aber nie tun, Sie könnten versucht sein, einen Plan mit einem niedrigeren Selbstbehalt abzuschließen, damit Sie am Ende weniger aus eigener Tasche zahlen müssen. Sei vorsichtig, Allerdings:Die Prämien für Pläne mit niedrigerem Selbstbehalt können höher sein, als Sie am Ende sparen würden. Berücksichtigen Sie das volle Kostenspektrum der Prämien, Zuzahlungen, Mitversicherung, und wie viel Gesundheitsfürsorge Sie in diesem Jahr erwarten, wenn Sie diese Entscheidung abwägen.

Wahl des richtigen Selbstbehalts

Jetzt, da Sie wissen, wie Selbstbehalte funktionieren, Sie fragen sich vielleicht, wie Sie den richtigen Selbstbehalt für Ihre Gesundheitsversorgung und Ihre finanzielle Situation auswählen sollen. In diesem Abschnitt, Wir werden einige der Dinge besprechen, die Sie bei der Bewertung Ihrer Krankenversicherungsoptionen berücksichtigen sollten.

Darauf sollten Sie bei der Bemessung der Selbstbeteiligung bei der Krankenversicherung achten:

- Notwendige Deckung: Letzten Endes, Der von Ihnen gewählte Gesundheitsplan sollte Sie in die Lage versetzen, die beste Versorgung für Ihre Bedürfnisse zu erhalten. Ob Sie häufig oder selten zum Arzt gehen, Ihre Krankengeschichte sollte ein primärer Teil Ihres Entscheidungsprozesses sein. Wenn Sie Ihre Optionen abwägen, Überlegen Sie, wie die Ausgaben, für die Sie haften würden, mit einem hohen, niedrig, oder Mittelweg Selbstbehalt.

- Budget: Ihre Krankenversicherung bestimmt nicht nur die Art der Pflege, auf die Sie Anspruch haben, aber es ist auch eine große finanzielle Verpflichtung. Neben den abzugsfähigen Kosten, Verbraucher sind für Prämien und andere Auslagen verantwortlich. Bevor Sie sich für eine Krankenversicherung entscheiden, Beachten Sie die vollständigen Versicherungsbedingungen sowie alle Kosten, für die Sie möglicherweise verantwortlich sind.

Notiz: Wenn Sie Ihr Budget und Ihre Versicherungskosten berechnen, Vergessen Sie nicht, dass es Möglichkeiten gibt, Ihre Gesundheitsabzüge zu maximieren, um die finanzielle Belastung zu verringern.

Tomer Shoval ist CEO und Mitbegründer von Einfach , ein kostenloses Online-Tool zur Verwaltung der persönlichen Gesundheitskosten. Verbinde dich mit ihm auf twittern , Facebook oder Email .

-

Was ist eine Selbstbeteiligung bei der Kfz-Versicherung?

Sie wissen nicht, wie ein Selbstbehalt bei der Kfz-Versicherung funktioniert? Beim Kauf einer Autoversicherung, Sie werden wahrscheinlich auf das Wort „Selbstbehalt“ stoßen und sich fragen, wie es s

-

Individuelle Krankenversicherung vs. Gruppenkrankenversicherung

Während der Titel dieses Artikels ziemlich einfach klingen mag, gibt es tatsächlich einige Missverständnisse, wenn es darum geht, individuelle Krankenversicherungen mit Gruppenkrankenversicherungen zu

Finanzen

- Möglichkeiten der Krankenversicherung im Ruhestand

- Selbstversichern, um zu sparen

- Captive Insurance verstehen

- Was ist Krankenversicherungsbörse?

- Wetterversicherung verstehen

- Kostenpflichtige Krankenversicherung

- Die All-Risk-Versicherung verstehen

- Das staatliche Kinderkrankenversicherungsprogramm (SCHIP) verstehen

- Haben Sie eine Katze? Krankenversicherung, die Ihr Haustier braucht

-

Was ist ein Selbstbehalt bei der Zahnzusatzversicherung?

Was ist ein Selbstbehalt bei der Zahnzusatzversicherung? Ein Selbstbehalt ist ein Betrag, den Sie bei einem Versicherungsfall zahlen müssen, bevor Ihre Versicherungsleistungen in Kraft treten. Es ist üblich, für jede Person in einer Police eine jährliche Se...

-

Ihr Ratgeber zu Autoversicherungsrabatten

Ihr Ratgeber zu Autoversicherungsrabatten Um ein Fahrzeug auf öffentlichen Straßen zu fahren, Fast jeder Staat verlangt, dass Autofahrer eine Art Autoversicherung haben. Aber muss man dafür den vollen Preis zahlen? Abhängig von verschiedene...