Was sind nicht zahlungswirksame Ausgaben?

Nicht zahlungswirksame Aufwendungen erscheinen in der Gewinn- und Verlustrechnung, weil RechnungslegungsgrundsätzeIB Handbuch – RechnungslegungsgrundsätzeRechnungslegungsgrundsätze für Investmentbanking-Analysten. Ein grundlegendes Verständnis der Rechnungslegungsgrundsätze ist entscheidend für die Erstellung einer aussagekräftigen Finanzanalyse. Die Analyse von Fusionen und Übernahmen erfordert Kenntnisse über Bilanzierungskonzepte. Wir bauen von Anfang an auf und versuchen zusammenzufassen und zu erklären, dass die Buchhaltung erfasst werden muss, obwohl sie nicht tatsächlich mit Bargeld bezahlt wird. Das häufigste Beispiel für einen nicht zahlungswirksamen Aufwand ist die AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden., wenn die Anschaffungskosten eines Vermögenswerts über die Zeit verteilt werden, obwohl der Baraufwand auf einmal angefallen ist.

Wie nicht zahlungswirksame Ausgaben funktionieren

Hier ist ein Beispiel dafür, wie ein nicht zahlungswirksamer Aufwand entsteht:

- Am 1. Juli 2017, ein Unternehmen kauft einen Computer für 2 US-Dollar, 500 mit Bargeld. Die Nutzungsdauer des Computers wird auf fünf Jahre geschätzt, so entsteht ein jährlicher Abschreibungsaufwand von 500 $ für die nächsten fünf Jahre.

- Im Jahr 2017, das Unternehmen wird einen Abschreibungsaufwand von 500 USD in der Gewinn- und Verlustrechnung haben, und eine Investition von 2 $, 500 auf der Kapitalflussrechnung.

- Im Jahr 2018, das Unternehmen wird einen Abschreibungsaufwand von 500 USD in der Gewinn- und Verlustrechnung haben, und keine Investitionen in der Kapitalflussrechnung erfasst.

- Dies wird bis 2022 fortgesetzt, wenn die Abschreibung von diesem Computer jetzt 0 USD beträgt, da er vollständig abgeschrieben ist.

Wie du siehst, der Abschreibungsaufwand von 500 USD ist eigentlich ein nicht zahlungswirksamer Posten, und die Kapitalkosten werden nur einmal in der Kapitalflussrechnung erfasst.

Liste der häufigsten nicht zahlungswirksamen Ausgaben

Es gibt viele Arten, auf die Sie achten sollten, aber die häufigsten Beispiele sind:

- Abschreibungen

- Amortisation

- Aktienbasierte Vergütung

- Nicht realisierte Gewinne

- Nicht realisierte Verluste

- Latente Ertragsteuern

- Wertminderungen des Geschäfts- oder Firmenwertes Bilanzierung der Wertminderung des Geschäfts- oder FirmenwertesGeschäfts- oder Firmenwerte werden erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem höheren Preis als dem beizulegenden Zeitwert seiner Vermögenswerte erwirbt.

- Abschreibung von VermögenswertenInventarabschreibungEine Inventarabschreibung ist ein Buchführungsprozess, der verwendet wird, um die Wertminderung eines Inventars zu erfassen, und ist erforderlich, wenn das Inventar

- Rückstellungen und Eventualitäten für zukünftige Verluste

Warum nicht zahlungswirksame Gebühren in der Finanzanalyse bereinigt werden müssen

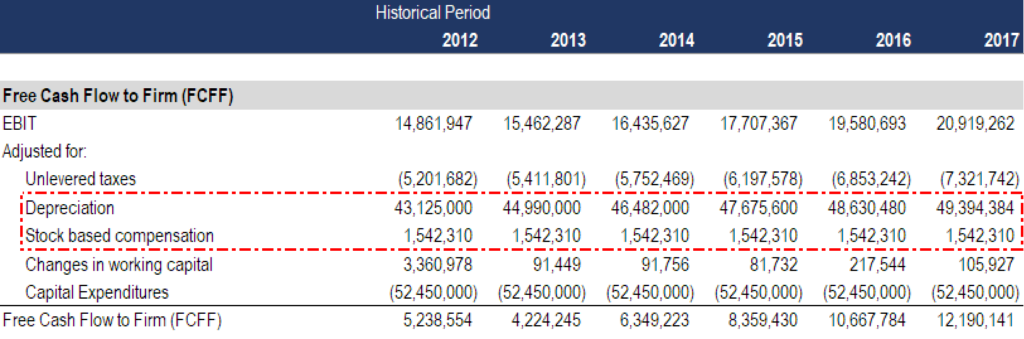

Bei der finanziellen Bewertung eines Unternehmens, Ein Analyst führt in der Regel einen Discounted Cash Flow (DCF) durch. Kostenlose Anleitung zum DCF-ModelltrainingEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose der unverschuldeten freien Cashflow-Analyse eines Unternehmens, die auf seinem freien Cashflow (FCF) basiert diskretionär verteilt werden. FCF wird verwendet, weil es die tatsächliche wirtschaftliche Lebensfähigkeit eines Unternehmens demonstriert.

Da Analysten das Nettoeinkommen nicht in einem DCF-Modell verwenden können, Sie müssen den Nettogewinn um alle nicht zahlungswirksamen Gebühren berichtigen (und andere Anpassungen vornehmen), um einen freien Cashflow zu erzielen.

Nachfolgend finden Sie ein Beispiel dafür, wie ein Analyst die oben genannten Anpassungen beim Erstellen eines Finanzmodells vornehmen würde.

Quelle:CFI Financial Modeling Kurse.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zu nicht zahlungswirksamen Aufwendungen und Gebühren gelesen haben, die bei der Finanzmodellierung und -bewertung angepasst werden müssen. CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Wie die 3 Abschlüsse verknüpft werdenCFI-Webinar - Verknüpfen Sie die 3 Abschlüsse Dieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration, wie die 3 Abschlüsse in Excel verknüpft werden. Lernen Sie die Formeln und das richtige Verknüpfungsverfahren

- So werden Sie ein großartiger FinanzanalystThe Analyst Trifecta® GuideDer ultimative Leitfaden, wie Sie ein erstklassiger Finanzanalyst werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- BewertungstechnikenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen im Wesentlichen drei Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Was sind Betriebskosten?

Betriebsaufwand, Betriebsausgaben, oder „Opex, “ bezieht sich auf die Kosten, die einem Unternehmen für seine betrieblichen Tätigkeiten entstehen. Mit anderen Worten, Betriebsausgaben sind die Kosten,

-

Was sind vorausbezahlte Ausgaben?

Rechnungsabgrenzungsposten stellen Ausgaben dar. AusgabenEine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Ein Aufwand wird an einer einzigen Stell

Finanzen

-

Was sind Jahresabschlüsse?

Was sind Jahresabschlüsse? Jahresabschlüsse sind Aufzeichnungen über die Finanzlage und die Aktivitäten eines Unternehmens während eines bestimmten Zeitraums. Jahresabschlüsse zeigen die finanzielle Leistungsfähigkeit und Stärk...

-

Was sind Wartungskosten?

Was sind Wartungskosten? Wartungskosten sind Kosten, die regelmäßig anfallen, um eine Anlage in einem optimalen Zustand zu halten. Unterhaltskosten fallen an, wenn eine Person einen Vermögenswert kauft, wie ein Kraftfahrzeug,...