Was ist Interesse?

Zinsen beziehen sich auf die Kosten für die Kreditaufnahme oder die Belohnung für die Kreditvergabe. Typischerweise Banken berechnen Zinsen auf das geliehene Geld zusätzlich zur erwarteten Rückzahlung des Kapitals. Zur selben Zeit, Banken zahlen auch Zinsen für Einlegergelder auf Spar- und Anlagekonten. Sie tun dies, um mehr Einlagen zu locken, die sie für die Weiterleitung an Kunden verwenden, einen höheren Zinssatz verlangen, als sie den Einlegern zahlen.

Somit, Zinsen sind im Wesentlichen zusätzliche Gelder, die zusätzlich zu dem für ein Darlehen aufgenommenen Kapitalbetrag gezahlt oder zusätzlich zu Einlagen auf einem Spar- oder Anlagekonto erhalten werden. Zinsen resultieren aus den OpportunitätskostenOpportunitätskostenOpportunitätskosten sind eines der Schlüsselkonzepte in der Wirtschaftswissenschaft und sind in verschiedenen Entscheidungsprozessen verbreitet. Die entstehen aufgrund der Unfähigkeit des Kreditgebers, das ausgeliehene Geld zu verwenden.

Die Zinsen werden in der Regel als Prozentsatz eines Darlehens oder einer Einlage berechnet. Zinszahlungen erfolgen periodisch, d.h., monatlich, halbjährlich, jährlich, oder jeder andere Zeitraum, wie in einem Darlehens- oder Spar-/Anlagevertrag definiert.

Die Zinsen werden in der Regel als Jahreszins angegeben, können aber auch für kürzere oder längere Zeiträume als ein Jahr berechnet werden. Der prozentuale Zinssatz wird als Zinssatz bezeichnet. Beispiele für zinstragende Finanzinstrumente sind Kredite, Hypotheken, Kreditkartenschulden, Fesseln, Handelspapier, Festgelder, Banker-AkzeptanzBanker-AkzeptanzEine Banker-Akzeptanz bezieht sich auf ein Finanzinstrument, das eine zugesagte zukünftige Zahlung einer Bank darstellt. Es gibt den Namen der Entität an, unter anderen.

Geschichte von Interesse

Die Praxis der Verzinsung von Krediten wurde in der Renaissance weithin akzeptiert, als Mobilität, Handel, und der Handel begann zu blühen. Die Bedingungen waren reif für die Gründung neuer Unternehmen, Ermutigung von Unternehmern, neue Unternehmen zu gründen. Kredite wurden nun für produktive Zwecke benötigt (statt aus konsumtiven Gründen), die die Erhebung von Zinsen rechtfertigen.

Im Mittelalter, die Erhebung von Zinsen wurde als moralisch verwerflich und unseriös angesehen, da Kredite weitgehend rein konsumtiv waren, daher kein greifbarer Grund, Kreditgeber zu belohnen. Zivilisationen des Nahen Ostens, die als Zinseszins betrachtet werden. Eine einfachere Art, sich den Zinseszins vorzustellen, ist "Zinsen auf Zinsen, "wenn die Höhe der Zinszahlung auf Änderungen in jeder Periode basiert, anstatt auf den ursprünglichen Kapitalbetrag fixiert zu werden. wie es für die Entwicklung der Industrie erforderlich ist, Landwirtschaft, und Urbanisierung.

Jedoch, Das islamische Recht verbietet die Erhebung von Zinsen. Es führte in der zweiten Hälfte des 20. Jahrhunderts zur Entwicklung des zinsfreien islamischen Bank- und Finanzwesens NS Jahrhundert. Länder wie Iran, Pakistan, Sudan, Saudi Arabien, Malaysia, Vereinigte Arabische Emirate, und Kuwait praktizieren in unterschiedlichem Maße islamisches Bankwesen.

Vielverdienende Ökonomen entwickelten Zinstheorien für die Wirtschaft, darunter Adam Smith, Irving Fischer, John Maynard KeynesJohn Maynard KeynesJohn Maynard Keynes (1883-1946) war ein englischer Ökonom, der die keynesianische Ökonomie begründete. in dem über Rezessionen diskutiert wurde und was Regierungen tun sollten, Carl Menger, Frédéric Bastiat, unter anderen. Zinsen sind ein wesentliches Element für das Funktionieren der globalen Finanzmärkte im 21. NS Jahrhundert.

Zinsdeterminanten

Die Höhe der Zinsen, die von einem Kreditgeber berechnet werden, variiert aufgrund mehrerer Faktoren, z. wie zum Beispiel:

- Kreditbetrag

- Kreditart

- Laufzeit des Darlehens

- Erwartete Inflation

- Liquidität des Darlehens

- Kredithistorie und Kreditwürdigkeit des Kreditnehmers

- Staatliche Maßnahmen der Zinspolitik

- Ausfallrisiko

Zinsberechnungen

Es gibt zwei Hauptarten der Zinsberechnung:einfache Zinsen und Zinseszinsen.

Einfaches Interesse

Der einfache Zins wird mit einem in Prozent ausgedrückten Zinssatz berechnet, zu bestimmten Zeiträumen mit der Hauptschuld oder dem ausstehenden Betrag verrechnet. Deswegen, Besonders einfach ist es, in regelmäßigen Abständen einfache Zinsen zu berechnen. Der Kreditnehmer hat mehr Sicherheit über die erforderliche Höhe der zukünftigen Kreditrückzahlungen oder Anlageerträge. Einfache Zinsen bedeuten im Allgemeinen das Fehlen einer Aufzinsung.

Die einfache Zinsformel lautet:

Einfacher Zins =P * r * t

Woher:

- P =Hauptwert

- R =Jahreszins

- T =Zeit (in Jahren)

Ein Darlehen von 20 US-Dollar, 000 mit einer einfachen Verzinsung von 5 % pro Jahr wird eine jährliche Verzinsung von $1, 000.

Zinseszins

Der Zinseszins wird berechnet, indem die Zinsen aus früheren Zeiträumen eines Darlehens oder einer Einlage zum Kapitalbetrag addiert werden. Deswegen, aufeinanderfolgende Zinszahlungen werden auf den zuvor erzielten Zinsen plus Kapital berechnet, was zu höheren Zinszahlungen bei jedem Zahlungsintervall des Vermögenswerts führt.

Zinseszinsen sind im Wesentlichen Zinsen auf Zinsen. Es bringt höhere Zinsen als einfache Zinsen, was zum Sparen und Investieren anregt, aber für den Kreditnehmer kostspielig ist. Deswegen, Der Zinseszins wird durch den Zinseszinssatz und die Häufigkeit der Zinseszinsung beeinflusst, d.h., entweder täglich, monatlich, vierteljährlich, halbjährlich, jährlich, oder jede andere definierte Rezidivrate.

Monatliche Aufzinsung bedeutet, dass die während des Monats anfallenden Zinsen am Ende eines jeden Monats aufgezinst und jeden Monat dem Kreditsaldo hinzugefügt werden, bevor die Zinsen für den nächsten Monat berechnet werden. Zinsen können auch kontinuierlich aufgezinst werden, wobei es mit der Exponentialfunktion e gemessen wird, die entsteht, wenn eine Größe (Zinse) proportional zu ihrem aktuellen Wert wächst oder abfällt. Zinseszinsen werden häufiger bei Kredit- und Einlageninstrumenten verwendet.

Die Formel für den Zinseszins ist unten:

Woher:

- P =Hauptwert

- R =Jahreszins

- n =Anzahl der Zinsaufzinsungen pro Jahr

- T =Anzahl der Zeiträume des Darlehens/der Investition (z. B. Anzahl von Jahren)

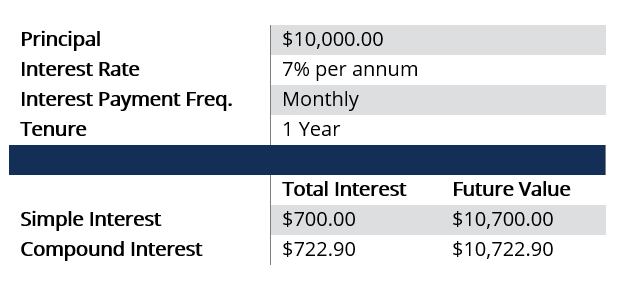

Beispiel:Einfacher Zins vs. Zinseszins

Zinseszinsen können mit der Formel erhalten werden als:

Zinseszins =10 $, 000 [(1 + 0,07/12) 12×1 – 1] =$722,90

Das obige Beispiel zeigt die Macht des Zinseszinses. Ein Festgeld von 10 USD, 000,00 für ein Jahr können auf 10 USD anwachsen, 722,90 bei Fälligkeit unter Verwendung von Zinseszinsen im Vergleich zu 10 USD, 700,00 mit einfachen Zinsen. Wenn es sich um ein 2-Jahres-Instrument handelt, Die Höhe der verdienten Zinseszinsen steigt von 722,90 $ im ersten Jahr auf 775,16 $ im zweiten Jahr.

Das Beispiel könnte vermuten lassen, dass die Differenz angesichts des Betrags von 10 $ gering ist. 000, aber viele Banken verzinsen heute täglich den Zins; somit, eine große Einlage kann zu einem erheblichen Unterschied zwischen den beiden Zinsberechnungen führen.

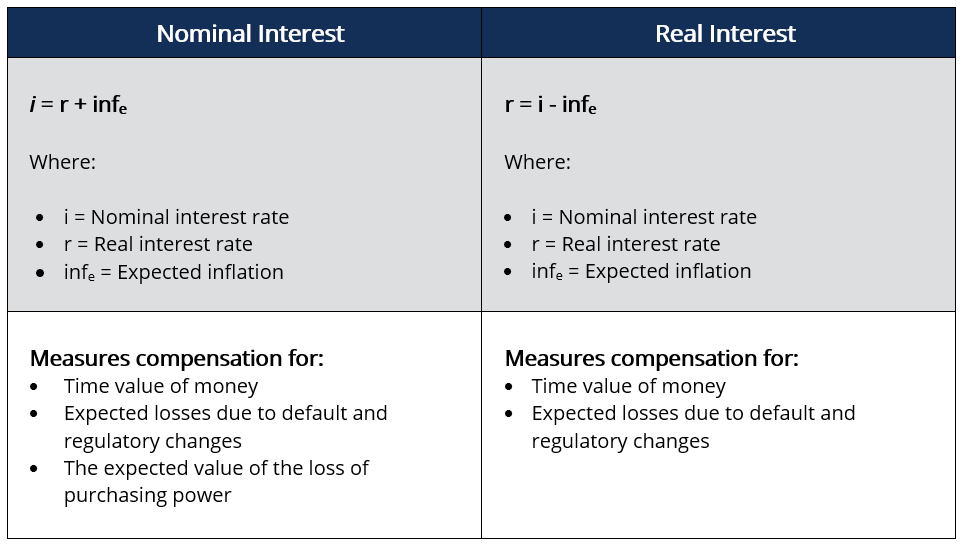

Nominalzins vs. Realzins

Der grundlegende Unterschied zwischen Nominalzins und Realzins ist die InflationInflationInflation ist ein ökonomischer Begriff, der sich auf die Erhöhung des Preisniveaus von Gütern über einen bestimmten Zeitraum bezieht. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. mit dem gleichen Geldbetrag kann weniger gekauft werden.. Nominalzinsen beziehen sich auf die Zinsen, die für einen Kredit gezahlt (oder verdient) werden, d.h., der bei Gewährung des Darlehens vereinbarte vertragliche Zinssatz. Alternative, Der Nominalzins ist die Summe aus Realzins und erwarteter Inflation. Der Realzins ist der inflationsbereinigte Nominalzins.

Der Realzins stellt den gezahlten (oder verdienten) effektiven Zinssatz dar. Er berechnet sich als Differenz zwischen Nominalzins und Inflationsrate. Der Fischer-Effekt ist ein Konzept, das besagt, dass ein Anstieg der erwarteten Inflation zu einem Anstieg des Nominalzinssatzes führt, aber den erwarteten Realzinssatz unverändert lässt.

Wenn eine Bank 9 % Zinsen verdienen will und eine Inflation von 3 % erwartet, sie muss einen nominalen Zinssatz von 12% berechnen, um der Inflation Rechnung zu tragen. Erhebt eine Bank einen Nominalzins von 9%, es wird effektiv eine reale Rate von 6% (9% abzüglich 3%) verdienen. was nicht wirtschaftlich ist und weniger als die von ihnen gewünschten 9 % beträgt.

Die Realzinsen können negativ sein, wenn die Inflationsrate über dem Nominalzins liegt. Jedoch, Nominalzinsen dürfen nicht negativ sein, da es für Banken keinen Sinn machen würde, einen Kreditnehmer für die Verwendung seines Geldes zu bezahlen. Die Nominalzinsen haben eine Untergrenze von 0 %.

Arten von Interesse

1. Festzins

Festzinsen werden berechnet, indem ein fester Zinssatz für ein Darlehen verwendet wird. Der Zinssatz wird in der Regel bei der Kreditvergabe zwischen dem Kreditgeber und dem Kreditnehmer im Wege eines Kreditvertrages vereinbart. In jedem Intervall der Zinszahlung wird ein fester Zinsbetrag berechnet, indem der Hauptdarlehensbetrag oder der Darlehenssaldo und der feste Zinssatz multipliziert werden.

Der Festzinssatz wird durch Änderungen der Marktzinssätze nicht beeinflusst. Ein Kreditnehmer berechnete einen festen Zinssatz von 8 % pro Jahr für 50 US-Dollar, 000-Darlehen über fünf Jahre werden jährlich mit 4 USD verzinst, 000 für den Fünfjahreszeitraum. Festzinsen sind einfacher zu berechnen und vorherzusagen.

2. Variabler/variabler Zins

Bei variablen Zinsen schwankt der Zinssatz, der zur Berechnung der Zinszahlungen verwendet wird, im Laufe der Zeit. Der variable Zinssatz ist in der Regel an den Leitzins gekoppelt, mit denen Banken Kredite an Kunden mit guter Bonität vergeben. Sie schwankt in Abhängigkeit von den politischen Entscheidungen der Zentralbanken.

Kreditnehmer können profitieren oder Verluste erleiden, wenn der Leitzins sinkt oder steigt, bzw. Banken geben normalerweise den variablen Zinssatz als Leitzins zuzüglich einer Marge an, die von der Bonität des Kreditnehmers abhängt.

3. Leitzins und Federal Funds Rate

Der Leitzins ist der Zinssatz, den Banken ihren kreditwürdigsten Kunden berechnen. Er ist in der Regel niedriger als der von den meisten Kunden berechnete Zinssatz. In den USA., es ist der Satz, der an den Federal Funds Rate gekoppelt istFederal Funds RateIn den Vereinigten Staaten, der Federal Funds Rate ist der Zinssatz, den Einlageninstitute (wie Banken und Kreditgenossenschaften) anderen Einlageninstituten berechnen., d.h., der Zinssatz, bei dem Banken sich gegenseitig Geld leihen und leihen.

4. Diskontzinsen

Der Diskontzinssatz ist der Zinssatz, den Banken verwenden, um Gelder von der Zentralbank zu leihen (in den USA, Federal Reserve). Der Kurs ist nicht öffentlich zugänglich, sondern wird nur von institutionellen Banken und der Zentralbank verwendet.

Der Diskontzinssatz bezieht sich auf kurzfristig gehandelte Wertpapiere in großen Mengen, d.h., über Nacht oder einen Tag. Es wird von Banken verwendet, um tägliche Finanzierungsengpässe zu decken, Liquiditätslücken korrigieren, und verhindern, dass eine Bank ausfällt.

5. Jährlicher Prozentsatz (APR)

Der Jahreszins (APR) ist ein Jahreszins und kein periodischer Zinssatz. Die Gesamtzinsen werden jährlich auf die Gesamtkosten des Darlehens ausgedrückt, einschließlich sonstiger Kosten. APR wird im Allgemeinen von Kreditkartenunternehmen verwendet, um Zinssätze festzulegen, wenn Verbraucher das Guthaben auf ihrer Kreditkarte vortragen, ohne es vollständig zurückzuzahlen.

Der effektive Jahreszins wird als Leitzins zuzüglich einer Marge berechnet, die sich aus der Kreditwürdigkeit des Verbrauchers ergibt. Eine Kreditkarte mit einem effektiven Jahreszins von 30% entspricht einem effektiven Tagessatz (DPR) von 0,082%. Die DPR wird mit dem täglichen Kartensaldo multipliziert und mit der Anzahl der Tage im Abrechnungszyklus multipliziert.

Mehr Ressourcen

CFI bietet die Programmseite zum Certified Banking &Credit Analyst (CBCA)® - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- Commercial PaperCommercial PaperEin Commercial Paper bezieht sich auf eine kurzfristige, unbesicherte Schuldverschreibungen, die von Finanzinstituten und großen Unternehmen ausgegeben werden, anstelle teurerer Finanzierungsmethoden.

- AusfallrisikoAusfallrisikoAusfallrisiko, auch Ausfallwahrscheinlichkeit genannt, ist die Wahrscheinlichkeit, dass ein Kreditnehmer die Tilgungs- und Zinszahlungen nicht vollständig und rechtzeitig leistet,

- Prime RatePrime RateDer Begriff „Prime Rate“ (auch bekannt als Prime Lending Rate oder Prime Interest Rate) bezeichnet den Zinssatz, den große Geschäftsbanken für Kredite und Produkte ihrer Kunden mit der höchsten Bonität verlangen.

-

Was ist ein Pfandrecht?

Wenn Sie einen Kredit für den Kauf eines Autos oder Hauses aufgenommen haben, es war ein Pfandrecht darauf. So, Was ist ein Pfandrecht und warum sollte es dich interessieren? Ein Pfandrecht ist ei

-

Was ist ein vorberechneter Kredit?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Was ist Eigeninteresse?

Was ist Eigeninteresse? Eigentumsrechte bezieht sich auf die persönliche Beteiligung eines Unternehmens an einem Geschäftsprojekt, eine Investition, oder das Ergebnis einer bestimmten Situation. In der Regel, es handelt sich...

-

Was ist ein Starterkredit?

Was ist ein Starterkredit? Wenn Sie neu bei der Kreditaufnahme sind oder eine niedrige Kreditwürdigkeit haben, Sie können erwägen, ein sogenanntes Starterdarlehen oder Kredit-Starterdarlehen aufzunehmen. Starterkredite sind P...