Was ist eine Anfangsausgabe?

Ein Anfangsaufwand bezieht sich auf die anfänglichen Investitionen, die erforderlich sind, um ein bestimmtes Projekt zu beginnen. Zum Beispiel, bei Eröffnung einer neuen Fabrik, ein Unternehmen müsste neues Land und neue Maschinen kaufen, um das Projekt in Gang zu bringen.

In der Regel, das Management eines Unternehmens wird seine Entscheidung, bestimmte Projekte zu verfolgen, auf Rentabilitätskennzahlen stützenProfitabilitätskennzahlenProfitabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum Umsatz zu erzielen, Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn oder strategischen Wert zu erzielen. Dennoch, sie sollten auch den anfänglichen Kapitalaufwand berücksichtigen, der für die Durchführung des ausgewählten Projekts erforderlich ist, sowie auf welche Kapitalquellen sie zurückgreifen wollen. Die Anschaffungskosten werden bei der Berechnung des NPVNet Present Value (NPV) verwendetNet Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Investition abgezinst auf die Gegenwart.

Wie werden die Anschaffungskosten berechnet?

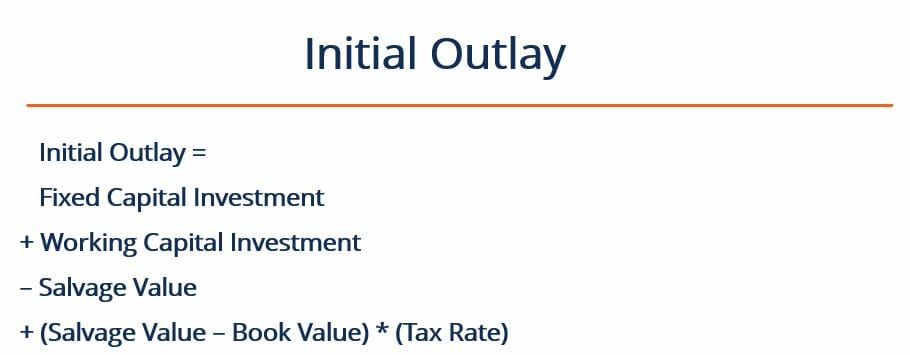

Der Anfangsaufwand für Projekte lässt sich nach folgender Formel berechnen:

Woher:

- Anlagevermögen – bezieht sich auf die Investitionen, die getätigt wurden, um für das Projekt benötigte neue Ausrüstung zu kaufen. Diese Kosten umfassen auch die Installations- und Versandkosten, die mit dem Kauf von Geräten verbunden sind. Dies wird oft als langfristige Investition angesehen.

- Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz. Investition – bezieht sich auf die zu Beginn des Projekts getätigten Investitionen zur Deckung der anfänglichen Betriebskosten des Projekts (z. Rohstoffinventar). Dieser Teil der Anschaffungskosten wird oft als kurzfristige Investition angesehen.

- Bergungswert – bezieht sich auf den Barerlös aus dem Verkauf von alten Geräten oder Vermögenswerten. Solche Erlöse werden nur realisiert, wenn ein Unternehmen tatsächlich beschließt, ältere Vermögenswerte zu veräußern. Zum Beispiel, wenn das Projekt eine Überholung einer Produktionsanlage war, Dies kann den Verkauf alter Geräte beinhalten. Jedoch, wenn es sich bei dem Projekt um die Erweiterung in eine brandneue Produktionsstätte handelt, Es dürfen keine älteren Geräte verkauft werden. Daher, der Begriff gilt nur in Fällen, in denen die Gesellschaft im Zusammenhang mit dem Beginn des neuen Projekts ältere Anlagegüter veräußert. Der Restwert liegt oft ziemlich nahe am aktuellen Marktwert des jeweiligen Vermögenswerts.

- Buchwert – bezieht sich auf den Nettobuchwert der alten Vermögenswerte. Der Buchwert bezieht sich darauf, wie viel ein bestimmter Vermögenswert in den Buchführungsunterlagen des Unternehmens wert ist (d. h. wie viel abgeschrieben wurde). Es unterscheidet sich vom Restwert, da es sich nicht um einen Mittelzufluss oder -abfluss handelt. Es wird nur verwendet, um etwaige Gewinne oder Verluste aus dem Verkauf von alten Vermögenswerten zu berechnen.

- Steuersatz – bezieht sich auf den effektiven Steuersatz in der Rechtsordnung, in der das Unternehmen seine Gewinne meldet.

- (Salvage Value – Buchwert) x (Steuersatz) – bezieht sich auf alle Gewinne oder Verluste, die aus dem Verkauf älterer Geräte realisiert werden. Zum Beispiel, wenn eine alte Maschine für mehr als ihren Buchwert verkauft wird, die Gesellschaft realisiert einen Veräußerungsgewinn und wird auf diesen Gewinn versteuert. Umgekehrt, wenn das Maschinenstück unter seinem Buchwert verkauft wird, dem Unternehmen entsteht ein Verlust, aber auch ein Steuervorteil.

Beispiel für Anfangsausgaben

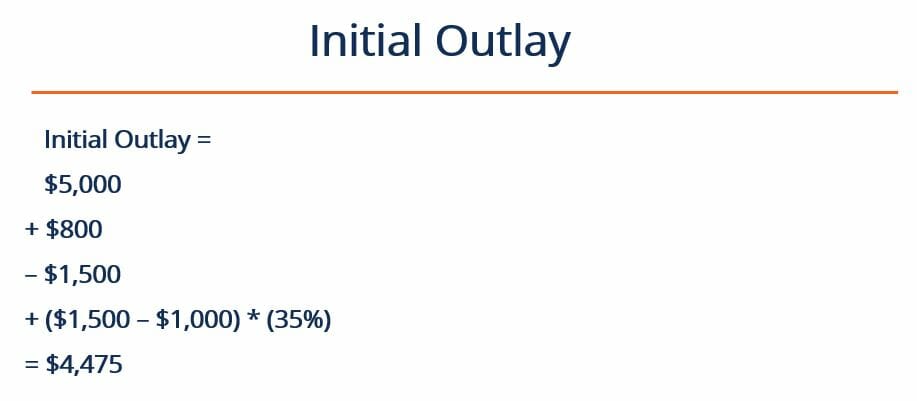

Jane's Kitchen verkauft frisch gebackene Kekse an einer belebten Straße. Jane verwendet derzeit einen einzigen Ofen, die mit der Nachfrage des Ladens nicht Schritt halten können. Jane erwägt den Kauf eines neuen, besserer Ofen, der genügend Kekse produziert, um die Nachfrage zu decken. Sie beschließt auch, ihren alten Ofen zu verkaufen, da er nicht mehr benötigt wird.

Der vorhandene Ofen ist derzeit 1 $ wert, 000. Jane handelt mit einer kleineren Bäckerei einen Deal aus, um ihnen ihren alten Ofen zum Marktpreis von 1 US-Dollar zu verkaufen. 500. Der neue Ofen kostet Jane $5, 000. In Erwartung einer erhöhten Produktion, Jane beschließt, sich mit Zutaten einzudecken und kauft Mehl im Wert von 800 Dollar. Der Steuersatz ihres Unternehmens beträgt 35 %. Was ist ihre Anfangsausgabe?

Antworten

Der erste Schritt besteht darin, die folgenden Nummern zu identifizieren:

Feste Kapitalanlage =$5, 000

Betriebskapitalinvestition =$800

Restwert =$1, 500

Buchwert =$1, 000

Steuersatz =35%

Dann, Wir können die Zahlen in unsere Formel eingeben:

Daher, der anfangsaufwand ist $4, 475 . Angesichts aller Informationen, Jane kann fortfahren, den NPV des Projekts und andere Metriken zu berechnen. Dann kann sie eine fundierte Entscheidung treffen, ob sie mit diesem Projekt fortfahren möchte oder nicht.

Mehr Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zur Berechnung der Anfangsausgaben gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- Interner Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird.

- AmortisationszeitAmortisationszeitDie Amortisationszeit zeigt an, wie lange es dauert, bis ein Unternehmen eine Investition amortisiert hat.

- Äquivalente Jahresrente (EAA)Äquivalente Jahresrente (EAA)Äquivalente Jahresrente (oder EAA) ist eine Methode zur Bewertung von Projekten mit unterschiedlicher Laufzeit. Es ist eine Metrik, die verwendet wird, um zu bestimmen, wie finanziell effizient Projekte sind.

- DCF-ModellvorlageDCF-ModellvorlageDiese DCF-Modellvorlage bietet Ihnen eine Grundlage, um Ihr eigenes Discounted-Cashflow-Modell mit verschiedenen Annahmen zu erstellen

-

Was ist Value Engineering?

Value Engineering bezieht sich auf die systematische Methode zur Verbesserung des Wertes eines Produkts, das ein Projekt hervorbringt. Es wird verwendet, um einen Dienst zu analysieren, System, oder P

-

Was ist ein Wertangebot?

Ein Wertversprechen ist ein Wertversprechen eines Unternehmens, das zusammenfasst, wie der Nutzen des Produkts oder der Dienstleistung des Unternehmens erbracht wird. erfahren, und erworben. Im Wesent

Finanzen

-

Was ist Ex-Post?

Was ist Ex-Post? Ex-post ist ein lateinisches Wort und bedeutet „nach dem Ereignis, “ und es ist das Gegenteil des lateinischen Wortes „ex-anteEx-AnteEx-ante ist ein lateinisches Wort, das „vor dem Ereignis“ bedeutet....

-

Was ist der Nennwert?

Was ist der Nennwert? Nennwert ist der Nenn- oder Nennwert einer Anleihe, Aktie, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Das Zertifikat wird vom Darlehensgeber ausgegeben und einem Darlehen...