Was ist finanzieller Hebel?

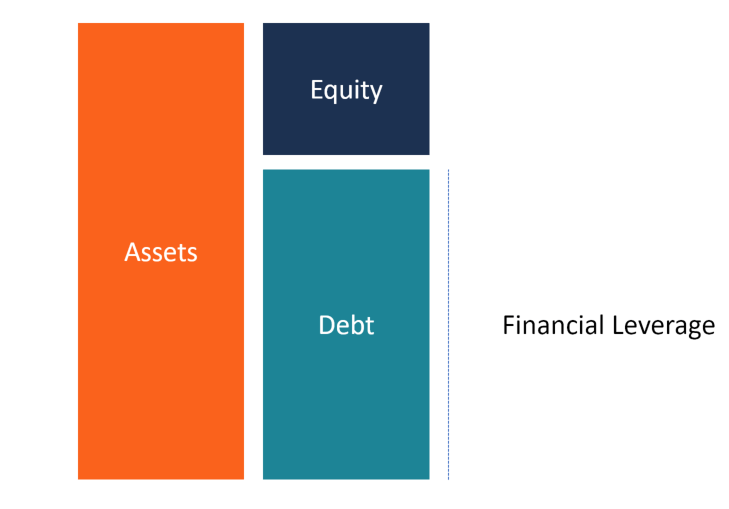

Finanzielle Hebelwirkung ist die Verwendung von geliehenem Geld (Schulden) zur Finanzierung des Kaufs von VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und in der Erwartung, dass die Erträge oder Kapitalgewinne aus dem neuen Vermögenswert die Kreditkosten übersteigen werden im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt..

In den meisten Fällen, Der Schuldner legt eine Grenze für das Risiko fest, das er bereit ist, einzugehen, und gibt eine Grenze für den Umfang der zulässigen Hebelwirkung an. Bei forderungsbesicherten Krediten Der Finanzdienstleister verwendet die Vermögenswerte als Sicherheit, bis der Kreditnehmer das Darlehen zurückzahlt. Bei einem Cashflow-Darlehen die allgemeine bonität des unternehmens dient zur sicherung des kredites.

Dieser Leitfaden beschreibt, wie die finanzielle Hebelwirkung funktioniert, wie es gemessen wird, und die damit verbundenen Risiken.

Wie finanzielle Hebelwirkung funktioniert

Beim Kauf von Vermögenswerten, Zur Finanzierung stehen dem Unternehmen drei Möglichkeiten zur Verfügung:über Eigenkapital, Schuld, und Pachtverträge. Abgesehen von Eigenkapital, Bei den übrigen Optionen fallen Fixkosten an, die niedriger sind als die Einnahmen, die das Unternehmen aus dem Vermögenswert erwartet. In diesem Fall, Wir gehen davon aus, dass das Unternehmen Fremdkapital verwendet, um den Erwerb von Vermögenswerten zu finanzieren.

Beispiel

Angenommen, Unternehmen X möchte einen Vermögenswert erwerben, der 100 US-Dollar kostet, 000. Das Unternehmen kann entweder Eigen- oder Fremdfinanzierung nutzen. Entscheidet sich das Unternehmen für die erste Option, es wird 100 % des Vermögens besitzen, und es werden keine Zinszahlungen geleistet. Wenn der Vermögenswert um 30 % an Wert gewinnt, der Wert des Vermögenswertes wird auf 130 US-Dollar steigen, 000 und das Unternehmen wird einen Gewinn von 30 USD erzielen, 000. Ebenso wenn der Vermögenswert um 30 % abwertet, der Vermögenswert wird mit 70 USD bewertet, 000 und das Unternehmen erleidet einen Verlust von 30 USD, 000.

Alternative, Das Unternehmen kann sich für die zweite Option entscheiden und den Vermögenswert mit 50 % Stammaktien und 50 % Fremdkapital finanzieren. Wenn der Vermögenswert um 30% aufwertet, der Vermögenswert wird mit 130 USD bewertet, 000. Das bedeutet, dass, wenn das Unternehmen die Schulden von 50 USD zurückzahlt, 000, es wird $80 haben, 000 übrig, was einem Gewinn von $30 entspricht, 000. Ebenso wenn der Vermögenswert um 30 % abwertet, der Vermögenswert wird mit 70 USD bewertet, 000. Dies bedeutet, dass nach Zahlung der Schulden von 50 US-Dollar 000, das Unternehmen bleibt bei 20 US-Dollar, 000, was einem Verlust von 30 USD entspricht, 000 (50 $, 000 – $20, 000).

Wie der finanzielle Leverage gemessen wird

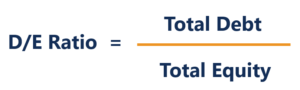

Verschuldungsgrad

Die Finanzartikel von FinanceCFI sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! wird verwendet, um die Höhe des finanziellen Leverage eines Unternehmens zu bestimmen, und es zeigt das Verhältnis von Fremdkapital zum Eigenkapital des Unternehmens. Es hilft der Unternehmensleitung, Kreditgeber, Aktionäre, und andere Interessengruppen verstehen das Risikoniveau in der Kapitalstruktur des UnternehmensKapitalstrukturKapitalstruktur bezieht sich auf die Höhe der Fremd- und/oder Eigenmittel, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seiner Vermögenswerte einsetzt. Kapitalstruktur eines Unternehmens. Er zeigt die Wahrscheinlichkeit, dass das kreditnehmende Unternehmen Schwierigkeiten hat, seinen Schuldenverpflichtungen nachzukommen, oder ob seine Verschuldung auf einem gesunden Niveau liegt. Der Verschuldungsgrad berechnet sich wie folgt:

Gesamtschulden, in diesem Fall, bezieht sich auf die kurzfristigen Verbindlichkeiten des Unternehmens (Schulden, die das Unternehmen innerhalb eines Jahres oder weniger zu begleichen beabsichtigt) und die langfristigen Verbindlichkeiten (Schulden mit einer Laufzeit von mehr als einem Jahr).

Eigenkapital bezieht sich auf das Eigenkapital des Aktionärs (der Betrag, den die Aktionäre in das Unternehmen investiert haben) zuzüglich des Betrags der Gewinnrücklagen (der Betrag, den das Unternehmen von seinen Gewinnen einbehalten hat).

Unternehmen des verarbeitenden Gewerbes weisen in der Regel eine höhere Verschuldung als Unternehmen des Dienstleistungssektors auf, Dies spiegelt den höheren Betrag der Investitionen des ersteren in Maschinen und andere Vermögenswerte wider. In der Regel, das Verhältnis übertrifft die durchschnittliche Verschuldungsquote der USA von 54,62 %.

Andere Hebelverhältnisse

Andere gebräuchliche VerschuldungsquotenVerschuldungsquotenEine Verschuldungsquote gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Zu den Excel-Vorlagen zur Messung der finanziellen Hebelwirkung gehören:

- Schulden-Kapital-Verhältnis

- Verschuldung zu EBITDA-Verhältnis

- Zinsdeckungsgrad

Während die Verschuldungsquote die am häufigsten verwendete Leverage Ratio ist, die oben genannten drei Kennzahlen werden auch häufig in der Unternehmensfinanzierung verwendetCorporate Finance ÜbersichtCorporate Finance befasst sich mit der Kapitalstruktur eines Unternehmens, einschließlich der Finanzierung und der Maßnahmen, die das Management ergreift, um den Wert zu steigern, um die Hebelwirkung eines Unternehmens zu messen.

Risiken der finanziellen Hebelwirkung

Obwohl die finanzielle Hebelwirkung zu einem Gewinnanstieg für ein Unternehmen führen kann, es kann auch zu unverhältnismäßigen Verlusten kommen. Verluste können entstehen, wenn die Zinsaufwendungen für den Vermögenswert den Kreditnehmer überfordern, weil die Erträge aus dem Vermögenswert nicht ausreichen. Dies kann eintreten, wenn der Vermögenswert an Wert verliert oder die Zinssätze auf ein unüberschaubares Niveau steigen.

Volatilität des Aktienkurses

Erhöhte finanzielle Leverage kann zu großen Schwankungen bei den Unternehmensgewinnen führen. Als Ergebnis, der Aktienkurs des Unternehmens wird häufiger steigen und fallen, und es wird die ordnungsgemäße Bilanzierung von Aktienoptionen im Besitz der Mitarbeiter des Unternehmens behindern. Erhöhte Aktienkurse werden dazu führen, dass das Unternehmen den Aktionären höhere Zinsen zahlt.

Konkurs

In einem Unternehmen mit niedrigen Eintrittsbarrieren Eintrittsbarrieren Eintrittsbarrieren sind die Hindernisse oder Hindernisse, die es neuen Unternehmen erschweren, in einen bestimmten Markt einzusteigen. Diese können beinhalten, Umsätze und Gewinne schwanken eher als in einem Geschäft mit hohen Eintrittsbarrieren. Die Umsatzschwankungen können ein Unternehmen leicht in den Konkurs treiben, da es nicht in der Lage sein wird, seinen steigenden Schuldenverpflichtungen nachzukommen und seine Betriebskosten zu bezahlen. Mit drohenden unbezahlten Schulden, Gläubiger können beim Insolvenzgericht Klage auf Versteigerung des Betriebsvermögens erheben, um ihre Schulden einzutreiben.

Reduzierter Zugang zu mehr Schulden

Wenn Sie Geld an Unternehmen ausleihen, Finanzdienstleister beurteilen die Höhe der finanziellen Verschuldung des Unternehmens. Für Unternehmen mit einem hohen Verschuldungsgrad, Kreditgeber sind weniger wahrscheinlich, zusätzliche Mittel vorzuschießen, da ein höheres Ausfallrisiko besteht. Jedoch, wenn die Kreditgeber zustimmen, Gelder an ein Unternehmen mit hoher Fremdfinanzierung vorzuschießen, es wird Kredite zu einem höheren Zinssatz vergeben, der ausreicht, um das höhere Ausfallrisiko zu kompensieren.

Betriebshebel

Der operative Leverage ist definiert als das Verhältnis der Fixkosten zu den variablen Kosten, die einem Unternehmen in einem bestimmten Zeitraum entstehen. Übersteigen die Fixkosten den Betrag der variablen Kosten, einem Unternehmen wird ein hoher operativer Leverage zugeschrieben. Ein solches Unternehmen reagiert empfindlich auf Veränderungen des Verkaufsvolumens und die Volatilität kann sich auf das EBIT des Unternehmens und die Rendite des investierten Kapitals auswirken.

In kapitalintensiven Unternehmen wie Fertigungsunternehmen ist eine hohe operative Hebelwirkung üblich, da sie eine große Anzahl von Maschinen zur Herstellung ihrer Produkte benötigen. Unabhängig davon, ob das Unternehmen Verkäufe tätigt oder nicht, das Unternehmen muss Fixkosten wie Abschreibungen auf Geräte zahlen, Gemeinkosten für Produktionsanlagen, und Wartungskosten.

Andere Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an!Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage

- EigenkapitalrenditeReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (d. h. 12 %) berechnet. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- BewertungsmultiplikatorenAnalyse von JahresabschlüssenSo führen Sie die Analyse von Abschlüssen durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Was sind kurzfristige Schulden?

Als kurzfristige Verbindlichkeiten werden Verbindlichkeiten bezeichnet, die entweder innerhalb der nächsten 12-Monats-Periode oder im laufenden Geschäftsjahr eines Unternehmens fällig werden. Kurzfris

-

Was ist ein Buchhalter?

Ein Buchhalter spielt eine sehr entscheidende Rolle in einer OrganisationArten von OrganisationenDieser Artikel über die verschiedenen Arten von Organisationen untersucht die verschiedenen Kategorien,

Finanzen

-

Was ist ein Non-Banking Financial Company (NBFC)?

Was ist ein Non-Banking Financial Company (NBFC)? Ein Nichtbanken-Finanzunternehmen, auch als Nichtbanken-Finanzinstitute bekannt, sind Unternehmen, die Finanzdienstleistungen und -produkte anbieten, aber nicht offiziell als Bank mit Vollbanklizenz a...

-

Was ist Normalisierung?

Was ist Normalisierung? JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Bei diesen drei Kernaussagen handelt es sich um eine Norma...