Ist eine Rente eine gute Investition?

Ist eine Rente eine gute Investition? Diese Frage ist überraschend schwer zu beantworten.

Wenn Sie sich schon einmal mit einem Finanzberater zum Thema Investitionen getroffen haben, die Chancen stehen gut, dass er oder sie Renten als einen guten Weg für Sie vorgeschlagen hat. Jedoch, wenn Sie die Blogosphäre nach Beiträgen über Investitionen durchsuchen, über Renten liest man so gut wie nie. Sie lesen über Indexfonds, Investmentfonds, Aktien und Immobilien und ab und zu über Obligationen … aber kaum etwas über Renten.

Fangen wir am Anfang an:

Was ist eine Rente?

Mit einer Annuität machen Sie eine einmalige Investition (normalerweise 5 USD, 000 oder mehr) in einen stetigen Cashflow zu Ihnen zurück. Was die meisten Annuitäten von den eher traditionellen Anlagen unterscheidet, ist, dass die meisten von ihnen Ihnen dieses Geld zahlen, solange Sie leben.

Verwandt >> Wann können Sie in Rente gehen?

Das ist ein wichtiger Unterschied. Wenn Sie in einen Indexfonds investieren und in Rente gehen, Sie haben einen begrenzten Geldbetrag, von dem Sie abheben können. Sie müssen entscheiden, wie viel Sie jeden Monat oder jedes Quartal beziehen möchten, um davon zu leben. Wenn Sie zu schnell zeichnen, Ihnen wird das Geld ausgehen; wenn du zu wenig zeichnest, Am Ende bleibt Geld übrig. Keiner von uns weiß, wie lange wir leben werden und deshalb, wir können nie genau wissen, wie viel wir zeichnen sollen.

Eine Rente löst dieses Problem in der Regel – der Rentenanbieter übernimmt das Risiko. Wenn du lange lebst, sie verlieren Geld bei Ihrer Transaktion und, wenn du früh versterbst, sie werden gewinnen. Sie verwenden versicherungsmathematische Tabellen, um sie bei diesem Risiko zu leiten. Es sollte nicht überraschen, dann, dass die meisten Rentenemittenten Lebensversicherungsunternehmen sind.

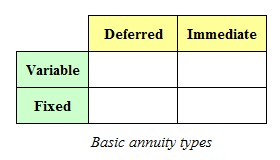

Rentenarten

Es gibt zwei Arten von Renten, und innerhalb jeder gibt es zwei weitere Unterteilungen. Sie können es sich in der folgenden Matrix vorstellen:

Aufgeschobene Renten beginnen, Sie nach einer bestimmten Frist zu bezahlen, der Sie und der Anbieter zustimmen. Zum Beispiel, Wenn Sie 20 $ erhalten, 000 Erbe, wenn Sie 25 sind, Sie können festlegen, dass die Rente für 30 Jahre gestundet wird. Sie stimmen zu, Zahlungen zu erhalten, wenn Sie 55 Jahre alt sind.

Sofortrenten beginnen Sie sofort zu bezahlen. Nehmen wir das gleiche Beispiel, eine sofortige Rente wird Ihnen ab sofort eine monatliche Summe von 20 USD zahlen, 000, mit dem Sie es kaufen. (Natürlich, Daraus folgt, dass je länger Sie die Rente aufschieben, desto höher sind diese Zahlungen.)

Feste Renten zahlt Ihnen jeden Monat einen festen Betrag, Quartal oder Jahr (je nach gewähltem Zeitraum). Der Betrag wird niemals steigen oder fallen, auch wenn die Wirtschaft Aktienmarkt, Immobilienmarkt oder Zinsen gehen an den heißen Ort in einen Handkorb.

Variable Renten zahlt Ihnen einen Betrag, der von der Konjunktur abhängt, Der Aktienmarkt, der Rentenmarkt und der Immobilienmarkt. Wenn diese Variablen gut funktionieren, eine variable rente zahlt Ihnen mehr als die fixe rente mit gleichem Anfangswert und gleicher Laufzeit. Jedoch, Wenn diese Dinger die Reise an den heißen Ort machen, Ihr Cashflow wird darunter leiden.

Vorteile von Renten

1. Gefahrübergang. Der wahrscheinlich größte Vorteil von Annuitäten besteht darin, dass das Risiko, dass Ihnen das Geld ausgeht, von Ihnen auf den Versicherer übertragen wird. Sie erhalten möglicherweise weniger Rendite, als wenn Sie für sich selbst investieren, aber zumindest weißt du, dass du es bekommen wirst, bis du stirbst.

2. Risikominderung. Einige Renten bieten Ihnen eine garantierte Mindestrendite. Wenn die Märkte tanken, du bist beschützt. Die Kehrseite dieser Gleichung, selbstverständlich, ist, dass Ihr Vorteil begrenzt ist. Menschen, die extrem risikoscheu sind, sind normalerweise bereit, niedrigere Renditen als Gegenleistung für die Beruhigung in Kauf zu nehmen, wenn die Schlagzeilen vom nächsten Finanzkollaps schreien.

3. Besteuerung. Die meisten Renten häufen ihre Erträge oder Zinsen „hinter dem Steuervorhang an, “ d.h. ohne dass Einkommensteuern entstehen. Wenn Sie solche Renten abheben, jedoch, Sie zahlen auf die Erhöhung ordentliche Einkommenssteuern, und Sie verlieren jegliche Kapitalertragsteuer, von der Sie möglicherweise profitiert haben.

4. Keine Grenzen. Im Gegensatz zu Pensionsfonds – wie einem Roth IRA- oder 401(k)-Fonds – gibt es keine Begrenzung, wie viel Sie in Renten investieren können. Davon profitieren Menschen, die entweder viel Geld verdienen oder ihre Altersvorsorge nachholen möchten. Wenn Sie gutes Geld verdienen und Ihre Beitragsgrenzen für Ihre 401(k)- und IRA-Gelder erreichen, Eine Rente ermöglicht es Ihnen, weiterhin für die Zukunft zu investieren und gleichzeitig die Gewinne aus diesen Investitionen zu sichern.

5. Schutz vor Gläubigern. Wenn Sie über ein angemessenes Vermögen verfügen und Ihren Lebensunterhalt in einem Beruf mit hohem Prozessrisiko verdienen, wie ein Arzt, Es ist schön zu wissen, dass Ihre Renten in mehreren Staaten vor jeglichen Ansprüchen geschützt sind. Deswegen, Der Kauf von Renten kann eine gute Strategie sein, um Ihr Vermögen zu schützen, um sicherzustellen, dass Ihre Altersvorsorge für Ihr Alter sicher bleibt.

Nachteile von Renten

1. Niedriger Ertrag. Da die meisten Renten ein Versicherungsrisiko beinhalten, die mit einer solchen Anlage erzielten tatsächlichen Renditen sind geringer, als Sie erzielen können, wenn Sie für sich selbst in Dinge wie Indexfonds investiert haben, Eigentum, usw.

2. Illiquidität. Einlagen in Rentenverträge sind in der Regel für einen bestimmten Zeitraum gesperrt, als Übergabefrist bekannt. Diese Rückgabefristen können zwischen zwei und mehr als 10 Jahren dauern, abhängig vom jeweiligen Produkt. Rückgabegebühren sind in der Regel hoch, ab 10 Prozent oder mehr, obwohl die Strafe in der Regel jährlich während des Übergabezeitraums abnimmt.

3. Gebühren. Die hohen Gebühren verwalteter Investmentfonds haben das Wachstum von Indexfonds vorangetrieben; aber die Gebühren für Renten sind noch höher, Dies macht es zu einem der am meisten kritisierten Aspekte von Renten. Die üblicherweise von Maklern und Anlageberatern geförderten Renten sind mit einer Provision von rund 10 Prozent behaftet. Wenn Sie investieren, Sag $50, 000, $ 5, 000 werden direkt von oben abgezogen und an die Person ausgehändigt, die den Vertrag verkauft hat. Das verbleiben nur $45, 000 Ihres Geldes, um eine Rendite zu erzielen. Zusätzlich, viele Staaten haben eine sogenannte Staatsprämiensteuer, die auch direkt von Ihrer Anfangsinvestition abgezogen wird.

4. Redundanz. IRA-Gelder in eine Annuität zu investieren, um die Steuervorteile zu erhalten (wie einige empfohlen werden), ist eine Verschwendung. weil alles, was in einer IRA anfällt, bereits von Einkommenssteuern geschützt ist.

5. Zwielichtige Taktiken. Ähnlich wie in der Timesharing-Branche, Annuitätenverkaufspraktiken haben viel Kritik auf sich gezogen. Die meisten Menschen, die Renten kaufen, verstehen ihre Optionen nicht vollständig. Viele haben generell Angst vor Investitionen und fühlen sich von dem Versprechen angezogen, dass jemand anderes ihre Investitionen für sie übernimmt. Das Ergebnis ist, dass viele Verträge zum Vorteil des Verkäufers geschrieben werden, während dem Käufer viel weniger übrig bleibt, als er von anderen hätte bekommen können, einfacher, Investments wie normale Indexfonds. Letztendlich, Versicherungsunternehmen können nur in die gleichen Dinge investieren, in die auch Privatpersonen investieren können:Aktien, Anleihen und Immobilien.

Nicht alle Rentenverkäufer sind Schüchterne und nicht alle Verträge schaden ihren Käufern. Bedauerlicherweise, obwohl, solche Fälle gibt es genug, um Käufer dazu zu bringen, ihre Hausaufgaben zu machen … genau das, was sie von vornherein vermeiden wollten.

6. Erbschaftssteuern. Zum Beispiel, sagen wir, Sie haben investiert, sagen, $50, 000 in Indexfonds über Ihre IRA (Roth oder traditionell). Wenn du stirbst, diese Investition lohnt sich, sagen wir 150 Dollar, 000. Ihre Erben erhalten eine Erbschaft im Wert von 150 USD, 000 (Basis genannt). Wenn sie sich umdrehen und es sofort für 150 Dollar verkaufen, 000, sie schulden keine Einkommenssteuern, weil diese Investition sie 150 Dollar gekostet hat, 000 (die Basis).

Jedoch, wenn Sie die gleichen $50 investiert haben, 000 in einer Rente, die auch 150 $ wert ist, 000 zum Zeitpunkt Ihres Todes, Es wird davon ausgegangen, dass Ihre Erben etwas im Wert von 50 USD erhalten haben, 000. Wenn sie es wie den Indexfonds verkaufen, die 100 Dollar, 000 Gewinn wird als ordentliches Einkommen besteuert. Es gibt, wie sie sagen, kein Schritt nach oben, wie bei normalen Investitionen.

Die Details können je nach Ihrer Situation variieren, aber das Prinzip, dass die Basis nicht erhöht wird, bleibt bei Renten ziemlich konstant.

Die Mathematik hinter der Investition

Sagen Sie, Sie haben 50 $, 000 zu investieren und Sie möchten 20 Jahre warten, bevor Sie anfangen, dagegen zu ziehen. Es ist eine einfache Mathematik, um ungefähr zu berechnen, was das wert ist, wenn Sie Ihr Geld in eine einfache, kostengünstiger Indexfonds. Die Versicherungsgesellschaft wird das gleiche tun. (Indexfonds sind im Allgemeinen die am besten verdienenden Aktienanlagen, also werden sie das oder weniger verdienen.) Seien wir konservativ und gehen wir von einer durchschnittlichen Rendite von 7 Prozent aus. Die Versicherungsgesellschaft übernimmt jährlich etwa 1,5 Prozent an Gebühren, und das werden Sie mit 5,5 Prozent verlassen. Warum machen sie es auf ihre Art?

Als reine Investition, Renten sind selten sinnvoll. Nur wenn Sie den Versicherungsschutz (der nicht kostenlos ist) hinzufügen, macht es Sinn. Es kommt auf den Wert an, den Sie dieser Versicherung beimessen.

Sollten Sie Annuitäten kaufen?

Wie oben beschrieben, Annuitäten verdienen im Allgemeinen weniger als einfache Investitionen, können jedoch das Risiko effektiv reduzieren. Generell, Renten sind sinnvoll für Menschen mit hohem Einkommen und hohem Kapitalverlustrisiko, sowie an Personen, die ausreichend risikoscheu sind, um Renditen zu akzeptieren, die unter dem liegen, was mit einem normalen, diversifiziertes Anlageportfolio.

Verwandt >> Rendite maximieren, Risiko minimieren

Als einfache Altersvorsorge machen sie keinen Sinn, weil Sie den Steueraufschub innerhalb Ihrer IRA- und/oder 401(k)-Pensionspläne erreichen können. (Die einzige Ausnahme hiervon ist, wenn Sie die maximalen 401(k)- und IRA-Beiträge überschreiten.)

Auch für Senioren über 60 sind sie selten sinnvoll, weil ihnen andere Anlagemöglichkeiten mit höheren Auszahlungen zur Verfügung stehen. Zum Beispiel, Kommunalanleihen bieten attraktivere Auszahlungen ohne Kapitalkürzung.

Die Situation jedes Einzelnen ist einzigartig und deshalb, alles, was ich oben erwähnt habe, dient nur als allgemeine Richtlinie. Wenn Sie einen Pauschalbetrag investieren möchten, zahlen Sie das Geld, um einen Berater zu konsultieren, der keine Renten verkauft.

Was denken Sie über die Risiken und Vorteile von Rentenversicherungen? Ist eine Annuität aus Ihrer Sicht eine gute Investition?

-

Ist Bitcoin eine gute Investition im Jahr 2021?

Bitcoin ist die weltweit beliebteste und am meisten geschätzte digitale Währung in Bezug auf die Marktkapitalisierung. die ein breites Anlegerspektrum anspricht. Da es heute in der Finanzwelt als alte

-

Ist die Ehe eine gute Investition?

Amanda Hughes und Matthew Self gehen am Valentinstag 2002 in Chicago die heilige Ehe auf Eis ein die Rechnung, die Ehe wird das Paar immer noch viel kosten. Sehen Sie mehr Investitionsbilder. Der Ged

Ersparnisse

- China:Sind internationale Investitionen eine gute Idee?

- Wie funktionieren indizierte Annuitäten?

- Was ist eine Sofortrente?

- Sofortrenten vs. aufgeschobene Renten

- Variable Annuitäten:Ihre Anlageentscheidungen verstehen

- Wie funktionieren aufgeschobene Renten?

- Einführender Leitfaden zum Verständnis von Annuitäten

- Häufig gestellte Fragen zu CD-Annuitäten

- Variable Annuität

-

Was ist ein guter Return on Investment?

Was ist ein guter Return on Investment? Bevor Sie Ihr Geld anlegen, Wahrscheinlich beschäftigt Sie eine große Frage:Wie viel werden Sie verdienen? Dies wird als Rendite bezeichnet. Die Rendite wird als Prozentsatz des Gesamtbetrags ausged...

-

Renten verstehen

Renten verstehen Die meisten Erwachsenen haben ein Girokonto, ein Sparkonto, und wissen, wie man eine Einlagenbescheinigung kauft. Jedoch, Wenn Sie sie fragen, was eine Rente ist, Sie werden wahrscheinlich ein paar Sc...