Wie Fondsgebühren viel Geld kosten können

Robert Farrington von The College Investor hat kürzlich einen seiner Leser gesucht. „Ich habe das Gefühl, mein Berater führt mich nicht auf den richtigen Weg, “, sagte ihm sein Leser. „Wenn ich ihm gegenüber [Indexfonds] erwähne, er wechselt das Thema oder lenkt auf andere Themen ab.“

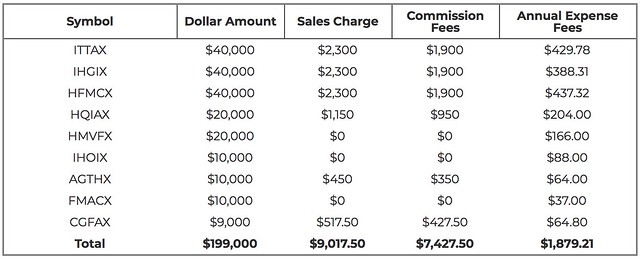

Farrington führte die Zahlen durch und stellte fest, dass der Finanzberater seines Lesers gewinnen konnte $7247,50 in Provisionen durch die Empfehlung teurer Investmentfonds. Aber das ist nicht alles. „Wenn man die Kostenquote hinzuzählt, Dieses Portfolio kostet den Investor 11 USD 004.71 im ersten Jahr, “ schreibt Farrington. „Und das kostet den Investor möglicherweise 1 US-Dollar, 879,21 oder mehr pro Jahr danach!” (Und das beinhaltet keine Provisionen und Gebühren, die durch die regelmäßige Neuausrichtung des Portfolios entstehen.)

Als Experiment, Farrington untersuchte, was es braucht, um das bestehende Portfolio seines Lesers in kostengünstige Indexfonds umzuwandeln. Die Ergebnisse waren schockierend:„Indem Sie einfach in ein Low-Cost-Portfolio investieren, Wir konnten die Gesamtkosten von 11 USD senken. 004,71 bis nur 176,60 $. Das sind 99% weniger Kosten. “

Das erinnert mich an eine Geschichte aus meinem eigenen Leben.

Eingeboxt durch schlechte Investitionen

Bevor mein Vater 1995 starb, Für die Mitarbeiter der Familienboxenfabrik richtete er einen Gewinnbeteiligungsplan ein. Jedes Jahr, das Unternehmen hat einen bestimmten Betrag (bis zu 15 % des Jahreseinkommens aller Mitarbeiter) auf ein Anlagekonto eingezahlt. Weil wir es nicht besser wussten, Wir haben ein namhaftes Maklerunternehmen beauftragt, dieses Geld zu verwalten.

Mein Cousin Nick, Wer ist ein kleiner Geld-Nerd, führte Aufzeichnungen für die Box Company. Nach ein paar Jahren, er bemerkte etwas Seltsames. Obwohl der Aktienmarkt aufgrund der Tech-Blase boomte, unsere Anlagekonten waren es nicht. Eigentlich, sie wuchsen kaum. Er grub ein wenig und seine Nachforschungen ließen ihn wütend werden. Wir hatten darauf vertraut, dass die namhafte Maklerfirma ihr Bestes für uns tat, aber das war nicht der Fall. Sie taten ihr Bestes für sich .

Als ich Nick fragte, ob er sich daran erinnert (nach fast zwanzig Jahren), das tat er auf jeden Fall. "Es hat mich gestört, " er sagte. Die Maklerfirma hatte uns in einen sogenannten Unit Investment Trust investiert. So beschreibt Nick die Situation:

Der Unit Investment Trust bestand aus einem Bündel von Aktien, die zum Kauf durch [die Maklerfirma] ausgewählt wurden, um einige Anlagekriterien zu erfüllen. Einheiten dieses Pakets können für 1,00 USD zuzüglich einer Provision von 8 % erworben werden.

Zu einem bestimmten Zeitpunkt kauften sie die Aktie und hielten sie ein Jahr lang. Am Ende des Jahres verkauften sie die Aktie, nahmen ihre 4% Verwaltungsgebühr und verteilten den Rest der Mittel an diejenigen, die Anteile gekauft hatten. Dann mach das Ganze noch einmal. Ich erinnere mich nicht an die tatsächlichen Provisions- und Gebührensätze, aber es scheint, dass die Gesamtsumme etwa 12% betrug.

Das zusammen mit normalen Verwaltungsgebühren von 3-5% für ihre Fonds (plus Provisionen) hat mich überzeugt, dass ich [das Unternehmen] nicht mochte. Im Vergleich, Der Growth and Income Fund von Vanguard hat eine Kostenquote von 0,34 %. Der 500 Indexfonds von Vanguard hat eine Kostenquote von 0,14 %.

Können Sie es glauben? Die namhafte Maklerfirma hat uns fast verarscht zwölf Prozent pro Jahr. Es ist diese Art von Bullshit, die mich zu einem so lautstarken Verfechter von Do-it-yourself-Investitionen mit Indexfonds macht. Es ist mir egal, welche Rendite Ihr Broker Ihnen verspricht. Sie werden nicht ausreichen, um die Gebühren von 12% zu kompensieren! (Und ja, Ich kenne, dort sind ethische Berater da draußen. Aber wie kann man das Gute vom Schlechten unterscheiden?)

Dies ist auch ein Beispiel dafür, warum einer der Kernpunkte von Get Rich Slowly ist Niemand interessiert sich mehr für dein Geld als du . Es ist sehr einfach, Fachleuten zu vertrauen – egal ob Makler oder Immobilienmakler oder Gut, Blogger – nur weil sie eine Autoritätsposition wahrgenommen haben. Der Rat, den andere Ihnen geben, ist fast immer in ihrem besten Interesse, die Ihrem besten Interesse entsprechen kann oder nicht. Recherchieren Sie selbst, sich aus verschiedenen Quellen beraten lassen, und am Ende, treffen Sie Ihre eigenen Entscheidungen auf der Grundlage Ihrer eigenen Ziele und Werte.

Höhle der Diebe

Am Ende seines Artikels bei The College Investor, Farrington schreibt:

Das Traurige daran ist, dass es viel Zeit und Mühe kostet, herauszufinden, was Sie Ihrem Finanzberater tatsächlich zahlen. Ich habe ungefähr eine Stunde damit verbracht, die Gebühren zu recherchieren, Kostenquoten, und Provisionen, die der Finanzberater für diesen Artikel erhielt. Und die meisten Leute werden ihre Zeit nicht damit verbringen.

Ich wünschte wirklich, mehr Berater wären im Voraus, ehrlich, und transparent über ihre Gebühren. Deshalb mag ich Finanzplaner, die nur auf Honorarbasis arbeiten. Sie zahlen eine Pauschalgebühr im Voraus und erhalten einen Finanzplan, den Sie ausführen können.

Für einen noch längeren Überblick darüber, wie die Wall Street Ihr Geld (legal) nimmt, Schauen Sie sich Todd Tresidders Schimpfwort bei Financial Mentor an. Auch er will bessere Offenlegungen:

Ich glaube, es sollte für jeden Broker illegal sein, Finanzberater, Treuhänder, Brokerage-Unternehmen, Verkäufer, oder jede andere Person, die Kontakt mit dem Geld eines Kunden hat, um eine Entschädigung zu erhalten oder eine Zahlung im Zusammenhang mit diesem Konto zu verteilen, die nicht im Voraus und direkt in Form eines Jahresabschlusses klar offengelegt wird.

Schriftliche Angaben in Verträgen sind nicht ausreichend, da nur wenige Menschen sie lesen oder verstehen, und keine Offenlegung zu haben, ist völlig inakzeptabel. Sie müssen dem Kunden das Geld zeigen – das ist der springende Punkt.

wenn du Ja wirklich wollen von den Piraten der Wall Street verarscht werden, lesen Höhle der Diebe , der Bestseller von 1992 von James B. Stewart. Dieses Buch erzählt die Insider-Skandale der 1980er Jahre, als Namen wie Ivan Boesky und Michael Milken in den Nachrichten bekannt waren.

Höhle der Diebe hat mir nicht nur die Augen für die Taten dieser bekannten Gauner geöffnet; es hat gezeigt, wie viel Geld die großen Maklerfirmen insgesamt aus unserer Wirtschaft bluten. Und sie tun es, indem sie alltägliche Menschen wie dich und mich ausnutzen.

-

Cost-per-Wear:So können Sie Geld sparen

Wenn es um Kleidung geht, Schuhe, und Zubehörkäufe, Ich glaube fest an die Kosten pro Abnutzung, was ich auch als auf meine Kosten kommen bezeichne. Dabei spielt es keine Rolle, ob es sich um eine b

-

Wie Sie Bankgebühren im Jahr 2022 für immer hinter sich lassen können

Es ist wirklich möglich, nicht unnötig zu bezahlen Gebühren an Ihr Finanzinstitut. Bankgebühren sind unnötige Kosten, die Ihr Budget stark belasten können – besonders, wenn Sie mit vielen Gebühren k

Ersparnisse

- So investieren Sie in einen Investmentfonds

- Können Sie eine Stop-Loss-Order für einen Investmentfonds platzieren?

- So steuern Sie die Gebühren eines aktiv verwalteten Investmentfonds

- Wie Sie von der Ertragsverteilung von Investmentfonds profitieren können

- So bestimmen Sie die Preise für Investmentfonds

- So beurteilen Sie die Wertentwicklung von Investmentfonds

- Können Sie in einen ausländischen Investmentfonds investieren?

- So analysieren Sie die Preise von Investmentfonds

- So investieren Sie in einen Top-Investmentfonds

-

Wie viel Finanzkompetenz Sie dieses Jahr sparen kann

Wie viel Finanzkompetenz Sie dieses Jahr sparen kann Wissen ist wertvoll, wie die Binsenweisheit sagt, aber selten können wir einen genauen Preis dafür angeben. Glücklicherweise, bei Geld ist das nicht der Fall. Eigentlich, Wenn Sie sich mit Ihren Finan...

-

Wie können Sie am Community College Geld sparen?

Wie können Sie am Community College Geld sparen? Es besteht kein Zweifel – das College ist teuer. Studenten, die die steigenden Kosten der Hochschulbildung senken möchten, suchen das Community College als erschwinglichere Option. An der Volkshoc...