So investieren Sie:Ein wesentlicher Leitfaden

Als ich den Lesern sagte, dass der Januar bei Get Rich Slowly der Monat „Zurück zu den Grundlagen“ sein würde, Die wichtigste Anfrage, die ich erhielt, war, über Anlagemöglichkeiten zu schreiben.

Anstatt Anlageinformationen über den Monat zu verteilen, Ich beschloss, das Wesentliche in einem Mammutartikel zusammenzufassen. Hier ist es:Alles, was Sie wissen müssen, um zu investieren – auch wenn Sie ein Anfänger sind.

Beim Schreiben dieses Artikels, Ich habe versucht, es nicht mit Jargon und Definitionen zu verzetteln. (Ich bin sicher, ich habe etwas davon durch die Ritzen rutschen lassen, obwohl. Ich entschuldige mich.) Ich bin auch nicht tief eingetaucht. Stattdessen, Mein Ziel war es, die grundlegenden Informationen zu teilen, die Sie benötigen, um mit dem Investieren zu beginnen.

Was folgt, sind acht einfache Regeln für das Investieren. Und am Ende, Ich zeige Ihnen, wie Sie diese Regeln in die Praxis umsetzen. Zuerst, Lassen Sie uns einige populäre Missverständnisse ausräumen.

Investieren ist kein Glücksspiel – und es ist auch keine Magie

Investitionen machen vielen Menschen Angst. Das Thema erscheint kompliziert und mysteriös, fast magisch. Oder vielleicht scheint es wie Glücksspiel. Wenn sich der Durchschnittsmensch mit seinem Finanzberater trifft, Stillsitzen ist oft am einfachsten, Lächeln, und nicken.

Eines der Probleme ist, dass die Anlagewelt voller Fachjargon ist. Was sind Waren? Was ist Alpha? Eine Kostenquote? Wie unterscheiden sich Anleihen von Aktien? Und manchmal, bekannte Begriffe – wie z Risiko – bedeuten an der Wall Street etwas ganz anderes als an der Main Street.

Plus, wir werden von widersprüchlichen Meinungen bombardiert. Überall wo du hinschaust, Es gibt eine Finanzexpertin, die davon überzeugt ist, dass sie Recht hat. Es gibt eine endlose Flut von Meinungen darüber, wie man investiert, und viele von ihnen sind widersprüchlich. Ein Guru sagt, man soll Immobilien kaufen, ein anderer sagt, Gold zu kaufen. Dein Cousin ist mit Bitcoin reich geworden. Ein Experte argumentiert, dass der Aktienmarkt auf Rekordhochs zusteuert. während ihr Partner sagt, dass wir für eine "Korrektur" fällig sind. Wem sollst du glauben?

Das vielleicht größte Problem ist die Komplexität – oder wahrgenommen Komplexität. Um zu überleben und nützlich zu erscheinen, die Finanzdienstleistungsbranche hat eine mysteriöse Aura rund um das Investieren geschaffen, und bot sich dann als Licht in der Dunkelheit an. (Wie praktisch!) Als Amateure Es ist leicht, die Idee zu akzeptieren, dass wir jemanden brauchen, der uns durch den Finanzdschungel führt.

Hier ist die Wahrheit: Investieren muss nicht schwer sein. Investieren ist kein Glücksspiel, und es ist keine Magie.

Du sind durchaus in der Lage zu lernen, wie man investiert. Eigentlich, es ist wahrscheinlich, dass Sie – selbst wenn Sie gerade nichts wissen – ohne betrügerische Tricks oder teure Tipps-Blätter bessere Anlagerenditen erzielen können als 80 % der Bevölkerung.

Heute, Ich möchte dich davon überzeugen Wenn du die Dinge einfach hältst, Sie können selbst investieren und überdurchschnittliche Renditen erzielen – alles mit einem Minimum an Arbeit und Sorgen. Klingt gut? Groß! Lassen Sie uns lernen, wie man investiert.

Inhaltsverzeichnis

- Anlageregel Nr. 1:Fangen Sie an

- Anlageregel #2:Denken Sie langfristig

- Anlageregel #3:Das Risiko verteilen

- Anlageregel #4:Kosten niedrig halten

- Anlageregel Nr. 5:Halten Sie es einfach

- Anlageregel #6:Machen Sie es automatisch

- Anlageregel #7:Ignoriere den Lärm

- Anlageregel Nr. 8:Führen Sie eine jährliche Überprüfung durch

Anlageregel Nr. 1:Fangen Sie an

Das erste, was Sie beim Investieren wissen müssen, ist, dass Sie noch heute damit beginnen sollten. Es spielt keine Rolle, wie viel Geld Sie haben. Was zählt, ist, anzufangen – und es dann zur Gewohnheit zu machen. Es gibt viele Investment-Apps, die das Investieren einfacher denn je machen.

“ Der Betrag von [Geld], mit dem Sie beginnen, ist bei weitem nicht so wichtig wie ein früher Start , “ schreibt Burton Malkiel in Der Random Walk Guide zum Investieren , Dies ist ein ausgezeichnetes Anfängerbuch zum Thema Geldanlage. „Aufschub ist der natürliche Attentäter der Gelegenheit. Jedes Jahr, in dem Sie Investitionen aufschieben, wird es schwieriger, Ihre ultimativen Ruhestandsziele zu erreichen.“

Das Geheimnis, langsam reich zu werden, er sagt, ist die außergewöhnliche Kraft des Zinseszinses. Genügend Zeit gegeben, selbst bescheidene börsengewinne können zu echtem vermögen führen.

Wie Sie sich aus Ihrem Matheunterricht in der Junior High erinnern werden, Compounding ist das schneeballartige Wachstum, das auftritt, wenn die Zinsen (oder andere Renditen) einer Anlage mehr Zinsen generieren. Schauen wir uns einige Beispiele an.

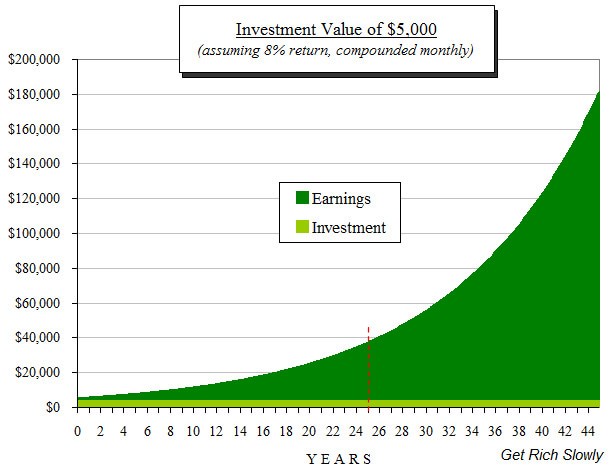

- Wenn Sie einen einmaligen Beitrag von 5000 USD auf ein Rentenkonto leisten und eine jährliche Rendite von 8 % erhalten, Sie verdienen im ersten Jahr 400 US-Dollar, Sie erhalten insgesamt 5400 US-Dollar.

- Im zweiten Jahr, Sie erhalten 8% nicht nur auf die anfänglichen 5000 US-Dollar, aber auch auf die 400 US-Dollar an Anlageerträgen aus dem ersten Jahr, für einen Gesamtverdienst von 432 US-Dollar.

- Im dritten Jahr, Sie erhalten eine Rendite von 466,56 USD. Und so weiter.

Nach zehn Jahren mit einer jährlichen Rendite von 8 % Ihre anfänglichen 5000 US-Dollar haben sich auf 10 US-Dollar mehr als verdoppelt, 794,62!

Compoundierung ist mächtig, aber es braucht Zeit, um seine Magie zu entfalten. Je länger Sie warten, um zu investieren, desto weniger Zeit hat Ihr Geld zu wachsen.

Angenommen, Sie zahlen im Alter von 20 Jahren einen einmaligen Beitrag von 5000 US-Dollar auf Ihr Rentenkonto. Und gehen Sie davon aus, dass Ihr Konto jedes Jahr eine jährliche Rendite von 8 % erzielt. Wenn Sie das Geld nie anfassen, Ihre 5000 US-Dollar werden auf 159 US-Dollar anwachsen, 602,25 bis Sie 65 Jahre alt sind. Aber wenn Sie warten, bis Sie vierzig sind, um diese einzige Investition zu tätigen, Ihre 5000 US-Dollar würden nur auf 34 US-Dollar anwachsen, 242.38.

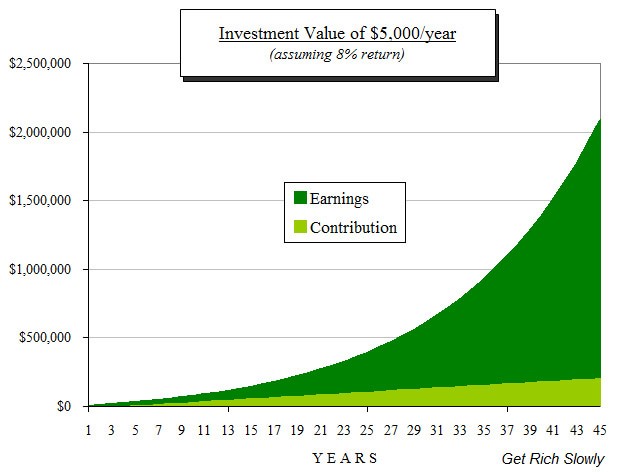

Die Aufzinsungskraft kann durch regelmäßige Investitionen akzentuiert werden. Es ist großartig, dass eine einzelne Investition von 5000 US-Dollar auf fast 160 US-Dollar anwachsen kann. 000 in 45 Jahren, Aber es ist noch spannender zu sehen, was passiert, wenn man sich das Sparen zur Gewohnheit macht. Wenn Sie 45 Jahre lang jährlich 5000 US-Dollar investieren würden, und wenn Sie das Geld hinterlassen haben, um eine jährliche Rendite von 8 % zu erzielen, Ihre Ersparnisse würden sich auf über 1,93 Millionen US-Dollar belaufen. Ein goldenes Notgroschen in der Tat! Sie hätten mehr als das Achtfache Ihres Beitrags.

Dies ist die Kraft der Compoundierung.

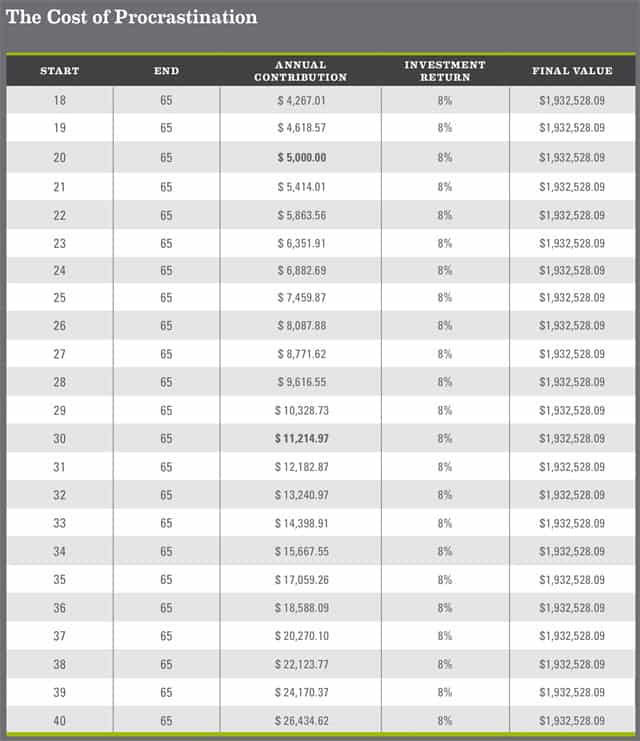

Es liegt in der Natur des Menschen, zu zögern. Viele Leute verschieben Investitionen für den Ruhestand (und andere Ziele), weil sie von den Anforderungen des täglichen Lebens abgelenkt werden. (Studien zeigen, dass nur etwa die Hälfte der Amerikaner Geld an der Börse hat.) „Ich kann nächstes Jahr anfangen zu sparen, “, sagen sie sich. Aber die Kosten der Verzögerung sind enorm. Sogar ein Jahr macht einen Unterschied.

Die folgende Grafik veranschaulicht die Kosten der Prokrastination.

Wenn, ab wenn du zwanzig bist, Sie investieren 5000 US-Dollar pro Jahr und erhalten eine Rendite von 8 %, Ihr Konto hätte $1, 932, 528.09, wenn Sie 65 Jahre alt sind. Aber wenn du sogar fünf Jahre wartest, Sie müssten Ihre jährlichen Beiträge auf fast 7500 US-Dollar erhöhen, um bis zum 65. Lebensjahr denselben Betrag zu haben. Sie müssten über 25 $ beitragen, 000 pro Jahr, um das gleiche Ziel zu erreichen!

Beim Investieren, Zeit ist dein Freund. Beginnen Sie so schnell wie möglich. Morgen ist gut. Heute ist es besser. (Du kannst nicht gestern investieren, Also muss es jetzt gehen.)

Anlageregel #2:Denken Sie langfristig

Viele Leute haben die irrige Vorstellung, dass das Investieren es erfordert, den täglichen Börsenbewegungen zu folgen, dann häufig Aktien kaufen und verkaufen. So wird es in den Filmen gemacht, Aber weißt du was? Menschen, die so investieren, verdienen tatsächlich weniger als Menschen, die nichts tun. Ich erfinde das nicht.

Intelligentes Investieren ist ein Wartespiel.

Es braucht Zeit – denken Sie Jahrzehnte, nicht Jahre – für die Compoundierung, um ihre Sache zu tun. Aber es gibt noch einen weiteren Grund, langfristig zu denken.

Kurzfristig, Anlagerenditen schwanken. Der Preis einer Aktie kann an einem Tag 90 US-Dollar pro Aktie und am nächsten 85 US-Dollar pro Aktie betragen. Und eine Woche später, der Preis könnte auf 120 US-Dollar pro Aktie steigen. Auch Anleihenkurse schwanken wenn auch langsamer. Und ja, sogar die Renditen, die Sie auf Ihrem Sparkonto erzielen, ändern sich mit der Zeit. (Hochverzinsliche Sparkonten brachten in den USA noch vor wenigen Jahren eine jährliche Rendite von fünf Prozent; heute die besten Sparkonten bringen etwa 1,5% ein.)

Kurzfristige Renditen sind kein genauer Indikator für die langfristige Performance. Was eine Aktie oder ein Fonds im letzten Jahr gemacht hat, sagt nicht viel darüber aus, was sie in den nächsten zehn Jahren tun werden.

In Aktien auf lange Sicht , Jeremy Siegel analysierte die historische Wertentwicklung verschiedener Anlagearten. Siegels Forschung hat gezeigt, dass für den Zeitraum zwischen 1926 und 2006 (als er das Buch schrieb):

- Aktien erzielten eine durchschnittliche Realrendite (oder Rendite nach der Inflation) von 6,8% pro Jahr.

- Langfristige Staatsanleihen erzielten eine durchschnittliche Realrendite von 2,4 %.

- Gold erzielte eine durchschnittliche Realrendite von 1,2%.

Meine eigenen Berechnungen – und die von Verbraucherberichte Magazin – zeigen, dass Immobilien langfristig noch weniger rentieren als Gold.

Obwohl Aktien langfristig tendenziell gute Renditen liefern, Sie bergen kurzfristig ein hohes Risiko. Von Tag zu Tag, Der Kurs einer bestimmten Aktie kann stark steigen oder fallen. Manche Tage, der Kurs vieler Aktien gleichzeitig stark steigen oder fallen wird, ganze Börsenindizes für wilde Bewegungen sorgen.

Auch über einjährige Zeitspannen Der Aktienmarkt ist volatil. Während die durchschnittliche Börsenrendite in den letzten 80 Jahren bei etwa 10 % lag (etwa 7 % nach Inflation), die tatsächliche Rendite in einem bestimmten Jahr kann viel höher oder niedriger sein. In 2008, US-Aktien fielen um 37 %; im Jahr 2013, sie sprangen über 32 %.

Hier ist eine Tabelle, die den Anstieg und Fall des S&P 500-Index über einen Zeitraum von fünfzehn Jahren zeigt. Sieht aus wie eine Achterbahn, rechts?

Während eines beliebigen Zeitraums von einem Jahr, Aktien werden Anleihen nur in 60 % der Fälle übertreffen. Aber über zehn Jahre diese Zahl springt auf 80%. Und über dreißig Jahre, Aktien gewinnen fast immer.

Trotz der anhaltenden Gewinne der Börse, der Durchschnitt Person fast immer hinter dem Gesamtmarkt zurück. Selbst Investmentprofis neigen dazu, den Markt zu unterschreiten.

Während des 20-Jahres-Zeitraums bis 2012 der S&P 500 erzielte durchschnittlich 8,21 %. Der durchschnittliche Anleger in Aktienfonds verdiente nur 4,25 %. Wieso den? Weil sie dazu neigten, in Panik zu geraten und zu verkaufen, wenn die Preise fielen, und dann bei steigenden Preisen wieder eingekauft – genau das Gegenteil von „Buy low, verkaufen hoch“ Ratschläge, die wir alle gehört haben.

Investieren ist ein Spiel von Jahren, nicht Monate.

Lassen Sie sich nicht von wilden Marktbewegungen nervös machen. Und lass dich auch nicht irrational überschwänglich machen. Was Ihre Investitionen in diesem Jahr bewirkt haben, ist weit weniger wichtig als das, was sie in den nächsten zehn Jahren (oder zwei, oder drei). Lass dich von einem Jahr nicht in Panik versetzen, und jagen Sie nicht den neuesten heißen Investitionen hinterher. Halten Sie sich an Ihren langfristigen Plan.

Anlageregel Nr. 3:Verteilen Sie das Risiko

Während der Aktienmarkt insgesamt im langjährigen Durchschnitt zehn Prozent pro Jahr rentiert, einzelne Aktien erleben drastisch unterschiedliche Schicksale. Im Jahr 2013, der S&P 500-Index wuchs um 29,60%. Aber einige der 500 Unternehmen, aus denen der Index bestand, schnitten viel besser ab als andere. Die Aktie von Netflix (NFLX) stieg um 297,06%. Best Buy (BBY) stieg um 237,64 % und Delta Airlines um 130,33 %. Inzwischen, Newmont Mining (NEM) fiel um 51,16 % und Teradata (TDC) fiel um 27,18 %.

Um die wilden Höhen und Tiefen des Marktes zu glätten, kluge Anleger verteilen ihr Geld. Überraschenderweise, Studien zeigen, dass während Diversifikation reduziert das Risiko, es beeinflusst die durchschnittliche Leistung nicht viel – wenn überhaupt. (Für mehr Information, Lesen Sie diesen Leitfaden zur Diversifizierung von der U.S. Securities and Exchange Commission.)

Der Kauf einzelner Aktien ist nicht wirklich eine Investition – es ist Glücksspiel. Ich kenne das aus Erfahrung. In der Vergangenheit, Ich dachte, ich könnte den Markt überlisten. In 2000, verliebt in den PalmPilot, Ich kaufte Aktien der Firma, die die Geräte herstellte. Ich habe fast 90 Dollar pro Aktie bezahlt. Etwas mehr als ein Jahr später, die Aktien hatten 90 % ihres Wertes verloren. (Ich habe ähnliche Fehler mit The Sharper Image und Countrywide Financial gemacht.)

Durch den Besitz von mehr als einer Aktie, Sie reduzieren Ihr Risiko. Wenn Sie zehn Aktien und eine davon Tanks haben, der Schaden ist nicht so schlimm, weil du noch neun andere besitzt. Wahr, Sie ernten nicht alle Belohnungen, wenn eine Aktie wie Netflix 2013 in die Höhe schnellen würde, aber die ruhigere Fahrt lohnt sich im Allgemeinen.

Anleger reduzieren auch das Risiko, indem sie mehr als eine Anlageart besitzen. Wie wir gesehen haben, langfristig sind aktien bessere anlagen als anleihen oder gold oder immobilien. Aber kurzfristig, Aktien übertreffen Anleihen nur in etwa zwei Drittel der Fälle. Da sich die Kurse von Aktien und Anleihen unabhängig voneinander bewegen, Anleger können das Risiko reduzieren, indem sie eine Mischung aus beidem besitzen.

Eine der besten Möglichkeiten zur Risikostreuung bei Investitionen ist die Verwendung von Investmentfonds.

Investmentfonds sind Sammlungen von Investitionen. Sie lassen Leute wie Sie und ich unser Geld zusammenlegen, um kleine Teile vieler Unternehmen auf einmal zu kaufen. Sich vorstellen, zum Beispiel, der hypothetische Awesome Fund, die in fünfzig verschiedene Aktien und zehn verschiedene Unternehmensanleihen investiert. Durch den Kauf einer Aktie des Awesome Fund, Du, Inc. würde ein Stück von sechzig verschiedenen Investitionen haben. Wenn einer pleite geht, der Schaden wird minimiert.

Investmentfonds erleichtern die Diversifizierung, indem Sie Anteile an vielen Unternehmen gleichzeitig besitzen. Plus, wenn Sie einen Investmentfonds besitzen, jemand anderes recherchiert und kauft und verkauft die Aktien, damit Sie es nicht tun müssen.

Da Investmentfonds Privatanlegern große Vorteile bieten, Sie haben in den letzten 30 Jahren an Popularität gewonnen. Aber sie sind nicht ohne Nachteile.

Anlageregel Nr. 4:Halten Sie die Kosten niedrig

Der größte Nachteil von Investmentfonds sind ihre Kosten. Mit Aktien und Anleihen, Sie zahlen in der Regel nur, wenn Sie kaufen und verkaufen. Aber mit Investmentfonds In den Fonds sind laufende Kosten enthalten. (Sie zahlen diese Kosten nicht direkt, sondern sie werden von der Gesamtrendite des Fonds abgezogen.) Einige dieser Kosten sind offensichtlich, aber andere nicht.

Alle zusammen, Die Kosten für Investmentfonds betragen in der Regel etwa 2% pro Jahr. Also für jeden $1, 000 investieren Sie in Investmentfonds, Jedes Jahr werden 20 US-Dollar von Ihrer Rendite abgezogen. (Im Durchschnitt.) Das mag nicht viel erscheinen, aber 2% sind enorm, wenn es um Investitionen geht.

Eigentlich, laut einer Studie der Financial Research Corporation aus dem Jahr 2002, Der beste Weg, die zukünftige Performance eines Investmentfonds vorherzusagen, bestand darin, seine Kostenquote mit ähnlichen Fonds zu vergleichen. Investmentfonds mit niedrigeren Gebühren haben in der Regel eine bessere Performance. Wieder und wieder, andere studien haben das gleiche herausgefunden.

In seinem Buch Ihr Geld &Ihr Gehirn , Jason Zweig bemerkt:

„Jahrzehnte rigoroser Forschung haben bewiesen, dass der wichtigste Faktor für die zukünftige Performance eines Investmentfonds so klein ist, relativ statische Zahl:seine Gebühren und Ausgaben. Heiße Leistung kommt und geht, aber die Ausgaben gehen nie weg.“

Es gibt mehrere Gründe, warum Investmentfonds so teuer sind.

- Zuerst, die meisten Fonds werden von einem Team verwaltet, das nach Möglichkeiten sucht, Einzelinvestments kaufen und verkaufen, und andere für die Aufrechterhaltung des Fonds erforderliche Arbeiten durchführen. Diese „aktiv verwalteten“ Fonds ziehen ihre Betriebskosten von dem Geld ab, das sie für ihre Anleger verdienen (oder verlieren).

- Viele Fonds tragen auch eine „Last“, das ist eine einmalige Verkaufsgebühr oder Provision. Diese Belastungen liegen in der Regel bei etwa fünf Prozent. Denk darüber nach. Wenn Sie einen Investmentfonds mit einer Ladung kaufen, Sie stimmen im Grunde zu, sich selbst um fünf Prozent zu behindern, bevor Sie überhaupt anfangen, das Anlagerennen zu führen. Das klingt für mich nicht nach einer klugen Investition!

Glücklicherweise, Es gibt eine Alternative zu diesen teuren aktiv verwalteten Fonds. Einige Fonds werden „passiv verwaltet“.

Passiv verwaltete Fonds – auch Indexfonds genannt – versuchen, die Wertentwicklung einer bestimmten Benchmark nachzuahmen, wie der Dow Jones Industrial Average oder der S&P 500 Börsenindizes. Da diese Fonds versuchen, einer Benchmark zu entsprechen (oder sie zu indexieren) und sie nicht zu schlagen, Sie erfordern nicht viel Eingreifen von der Fondsmanagerin und ihren Mitarbeitern, was bedeutet, dass ihre Kosten viel niedriger sind.

Der durchschnittliche aktiv verwaltete Investmentfonds hat insgesamt etwa 2% an Kosten, während die Kosten eines typischen passiven Indexfonds im Durchschnitt nur etwa 0,25% betragen. So, bei einem passiv verwalteten Fonds die Nase vorn zu haben, Der durchschnittliche Fondsmanager muss nicht nur seinen Referenzindex schlagen – er muss ihn um 1,75% schlagen! Und da beide Arten von Fonds – aktiv und passiv – marktdurchschnittliche Renditen vor Kosten erzielen, Anleger, die aktiv verwaltete Fonds besitzen, verdienen in der Regel 1,75% weniger als diejenigen, die Indexfonds besitzen!

Obwohl dieser Kostenunterschied von 1,75 % zwischen aktiv und passiv verwalteten Investmentfonds nicht viel erscheinen mag, Es gibt eine wachsende Zahl von Untersuchungen, die besagen, dass dies einen großen Unterschied in den langfristigen Anlageergebnissen ausmacht.

Anlageregel Nr. 5:Halten Sie es einfach

Indexfonds bieten für Privatanleger wie Sie und mich einen weiteren großen Vorteil.

Anstatt vielleicht zwanzig oder fünfzig Aktien zu besitzen, ein Indexfonds besitzt die gesamter Markt . (Oder, wenn es sich um einen Indexfonds handelt, der einen bestimmten Teil des Marktes abbildet, Sie besitzen diesen Teil des Marktes.) Zum Beispiel, ein Indexfonds wie der VFINX von Vanguard, die versucht, den Börsenindex S&P 500 nachzubilden, besitzt alle Aktien des S&P 500 und zwar in den gleichen Anteilen, wie sie auf dem Markt existieren.

Die Quintessenz ist dies: Die einzigen Anlagen, die Sie halten müssen, sind Indexfonds. Sie bieten ein geringeres Risiko, geringere Kosten, und niedrigere Steuern als Aktien oder aktiv verwaltete Investmentfonds. Dennoch bieten sie die gleichen Renditen wie der Markt als Ganzes.

Ich bin nicht der einzige, der das glaubt. In den letzten zwanzig Jahren hat viele intelligente Investoren sind zu diesem Schluss gekommen. Eigentlich, der größte Investor aller Zeiten – Warren Buffett – hat öffentlich und wiederholt argumentiert, dass 99% der Menschen in Indexfonds investiert werden sollten.

Immer noch, Es gibt viele verschiedene Indexfonds zur Auswahl. Plus, wie viele solltest du besitzen? Wie immer, Es zahlt sich aus, die Dinge einfach zu halten.

Ein guter Einstieg ist die Verwendung eines faulen Portfolios. eine ausgewogene Zusammenstellung von Indexfonds, die unter den meisten Marktbedingungen mit einem Minimum an Gefummel von Ihnen gut abschneiden. Betrachten Sie sie als Rezepte:Ein Grundrezept für Brot enthält Mehl, Wasser, Hefe, und Salz, aber Sie können darauf aufbauen, um so ausführlich zu werden, wie Sie möchten.

Dieses Zwei-Fonds-Portfolio des Finanzkolumnisten Scott Burns ist möglicherweise der einfachste Weg, um ein Gleichgewicht zu erreichen. Er nennt es sein „Couch-Potato-Portfolio“. Es ist gleichmäßig auf Aktien und Anleihen aufgeteilt:

- 50% Vanguard-500-Index (VFINX)

- 50% Vanguard Total Bond Market Index (VBMFX)

Burns hat auch ein „Couch Potato-Kochbuch“ erstellt, das verschiedene faule Portfolios auflistet und einige häufig gestellte Fragen beantwortet.

In seinem Buch Wie ein Zweitklässler die Wall Street schlägt , Allan Roth (kein Bezug zu Ihrem bescheidenen Autor) erklärt, wie er seinem Sohn das Investieren beibrachte. Er benutzte dieses faule Portfolio:

- 40% Vanguard Total Bond Market Index (VBMFX)

- 40% Vanguard Total Stock Market Index (VTSMX)

- 20% Vanguard Total Internationaler Aktienindex (VGTSX)

Dies ist die Variante mit mittlerem Risiko des Zweitklässlerportfolios von Roth. Bei höherem Risiko, Du würdest 10 % in Anleihen stecken, 60% in Amerika. Aktien, und 30% in internationale Aktien. Eine risikoärmere Allokation wäre 70 % in Anleihen, 20% in amerikanischen Aktien, und 10 % in ausländischen Aktien.

Obwohl ich ein passiver Investor bin, Ich verwende eigentlich kein faules Portfolio. Aber wenn ich einen benutzen würde, es würde drei einfachen Regeln folgen. Zuerst, Ich möchte, dass der Anleiheanteil meinem Alter entspricht. Sekunde, Ich würde mir 10% in Immobilien wünschen, um das Risiko etwas stärker zu verteilen. Und drittens, Ich möchte, dass der Aktienanteil zu zwei Dritteln aus amerikanischen und zu einem Drittel aus internationalen Aktien besteht. Da ich 48 Jahre alt bin, es würde so aussehen:

- 48% Vanguard Total Bond Market Index (VBMFX)

- 28% Vanguard Total Stock Market Index (VTSMX)

- 14% Vanguard Total Internationaler Aktienindex (VGSTX)

- 10 % Vanguard-REIT-Index (VGSIX)

Dieses faule Portfolio ändert sich mit deinem Alter, was ich mag. Es nimmt ein höheres Risiko auf, wenn Sie jünger sind, und geht dann mit zunehmendem Alter in Bindungen ein.

Dies sind nur einige Vorschläge. Es gibt Dutzende von Indexfonds, und unzählige Möglichkeiten, um sie herum Portfolios aufzubauen. Eigentlich, Es gibt eine Subkultur von Anlegern, die faule Portfolios lieben. Weitere Informationen zu faulen Portfolios finden Sie auf Websites wie Bogleheads und Marketwatch.

Es gibt nicht den einen richtigen Ansatz für das Investieren in Indexfonds. Jawohl, Es ist einfach, Sie können jedoch lange Zeit damit verbringen, zu entscheiden, welche Asset Allocation für Sie die richtige ist. Es ist zwar wichtig, zu recherchieren und sich weiterzubilden, Sie sollten wahrscheinlich nicht zu viel Zeit damit verbringen, darüber nachzudenken, welche Wahl die „beste“ ist. Wählen Sie einfach einen aus und legen Sie los. Sie können später jederzeit Änderungen vornehmen.

Anlageregel Nr. 6:Machen Sie es automatisch

Nachdem Sie Ihr Anlagekonto eingerichtet haben, Es ist an der Zeit, das menschliche Element aus der Gleichung zu entfernen. Wie immer, Sie sollten alles tun, um gutes Verhalten zu automatisieren.

Wenn Sie beabsichtigen, alle Ihre Investitionen über die Altersvorsorge Ihres Arbeitgebers zu tätigen, es ist einfach zu beginnen. Wenden Sie sich an die Personalabteilung, damit die Rentenbeiträge automatisch von Ihrem Gehaltsscheck abgezogen werden. Sie sollten mindestens so viel beitragen, wie Ihr Arbeitgeber einbringt. Aber denken Sie daran:Je mehr Sie beitragen, desto eher erreichen Sie die Ziele Ihres persönlichen Aktionsplans. Leiten Sie so viel Gewinn wie möglich in Investitionen in die Zukunft ein.

Viele Unternehmenspläne bieten keine Indexfonds an. In diesem Fall, Fonds finden, die niedrige Kosten haben und breit gestreut sind. So genannte Lifecycle- oder „Target-Date“-Fonds sind oft eine gute Backup-Option. Wenn Ihr vom Arbeitgeber gesponserter Plan nicht viele Möglichkeiten bietet, fragen Sie HR, ob es möglich ist, mehr zu bekommen. Sie könnten sagen:„Nein, " aber dann wieder, sie könnten das Angebot an Investmentfonds des Unternehmens erweitern. Nachfragen schadet nie!

Wenn Sie planen, auf eigene Faust zu investieren – ob anstelle oder zusätzlich zu einer Investition durch den Plan Ihres Unternehmens – wenden Sie sich direkt an die Investmentfondsgesellschaften, anstatt über einen Broker zu gehen. Drei der größeren No-Load-Investmentfondsgesellschaften sind:

- Treue-Investitionen (800-FIDELITY)

- T. Rowe-Preis (800-638-5660)

- Die Vanguard-Gruppe (800-319-4254)

Wenn Sie gerade lernen, zu investieren, Sie sollten wahrscheinlich eine Firma auswählen und dabei bleiben; Das macht die Sache einfacher, weil Sie alle Ihre Investitionen an einem Ort verfolgen können. Vanguard ist wahrscheinlich das beliebteste Unternehmen für passive Anleger. Persönlich, Ich benutze Fidelity. T. Rowe Price ist auch in Ordnung.

Für eine ausführlichere Diskussion darüber, wie Sie Ihre Investitionen automatisieren können, Holen Sie sich ein Exemplar von David Bachs Der automatische Millionär .

Anlageregel #7:Ignoriere das Rauschen

Während Sie lernen, zu investieren, Eine wichtige Fähigkeit, die es zu beherrschen gilt, ist das Ignorieren des gesamten Lärms. Ignoriere die Nachrichten. Ignoriere deine Freunde. Ignorieren jedermann . Mach einen Plan. Setzen Sie diesen Plan in die Tat um. Machen Sie es automatisch. Dann vergiss es. Ernsthaft, Das ist das Geheimnis des Anlageerfolgs.

Die Leute neigen dazu, mitten in Bullenmärkten Geld in Aktien zu stecken – nachdem die Aktien seit einiger Zeit gestiegen sind. Spekulanten häufen sich, Angst zu verpassen. Dann geraten sie in Panik und retten sich, nachdem der Aktienmarkt zu fallen begonnen hat. Indem Sie hoch kaufen und niedrig verkaufen, sie verlieren ein gutes Stück Kleingeld.

Es ist besser, sich dem Trend zu widersetzen. Befolgen Sie den Rat von Warren Buffett, der größte Investor der Welt:„Sei ängstlich, wenn andere gierig sind, und sei gierig, wenn andere ängstlich sind.“

In seinem Brief von 1997 an die Aktionäre von Berkshire Hathaway zog Buffett – der Vorsitzende und CEO des Unternehmens – eine brillante Analogie:„Wenn Sie vorhaben, Ihr ganzes Leben lang Hamburger zu essen und kein Viehzüchter sind, sollten Sie sich höhere oder niedrigere Preise für Rindfleisch wünschen?“ Sie wollen niedrigere Preise, natürlich:Wenn Sie in den nächsten 30 Jahren viele Burger essen werden, du willst sie günstig kaufen.

Buffett vervollständigt seine Analogie, indem er fragt:„Wenn Sie erwarten, in den nächsten fünf Jahren ein Nettosparer zu sein, sollten Sie während dieser Zeit auf einen höheren oder niedrigeren Aktienmarkt hoffen?“

Obwohl sie noch Jahrzehnte vom Ruhestand entfernt sind, Die meisten Anleger sind aufgeregt, wenn die Aktienkurse steigen (und geraten in Panik, wenn sie fallen). Buffett weist darauf hin, dass dies einer Freude gleichkommt, weil sie mehr für Hamburger bezahlen, was keinen Sinn macht:„Nur wer in naher Zukunft [verkauft], sollte sich über steigende Aktien freuen.“ Er bringt die uralte Weisheit nach Hause, niedrig zu kaufen und hoch zu verkaufen.

Diesen Rat zu befolgen kann schwierig sein. Für eine Sache, es geht gegen deinen Bauch. Wenn die Aktien gefallen sind, Das Letzte, was Sie tun möchten, ist, mehr zu kaufen. Außerdem, Woher wissen Sie, dass sich der Markt in der Nähe seines Höchst- oder Tiefststandes befindet? Die Wahrheit ist, dass du es nicht tust. Die beste Lösung ist zu regelmäßig machen, geplante Investitionen – egal ob der Markt hoch oder niedrig ist .

Inzwischen, ignorieren Sie die Finanznachrichten.

In Warum kluge Leute große Geldfehler machen , Gary Belsky und Thomas Gilovich zitieren eine Harvard-Studie über Anlagegewohnheiten. Die Ergebnisse?

“ Anleger, die keine Nachrichten erhielten, schnitten besser ab als diejenigen, die einen konstanten Informationsfluss erhielten , gut oder schlecht. Eigentlich, unter Anlegern, die [eine volatile Aktie] handelten, Wer im Dunkeln blieb, verdiente mehr als doppelt so viel Geld wie diejenigen, deren Beruf von den Medien beeinflusst wurde.“

Auch wenn es leichtsinnig erscheinen mag, Finanznachrichten zu ignorieren, nicht:Wenn Sie 20 oder 30 Jahre später für den Ruhestand sparen, die heutigen Finanznachrichten sind meist irrelevant. Treffen Sie daher Entscheidungen basierend auf Ihren persönlichen finanziellen Zielen, nicht darauf, ob der Markt heute sprunghaft oder gefallen ist.

Anlageregel Nr. 8:Führen Sie eine jährliche Überprüfung durch

Während eines bestimmten Jahres, Einige Ihrer Investitionen werden höhere Renditen erzielen als andere. Zum Beispiel, wenn Sie das Jahr mit 60 % Aktien und 40 % Anleihen begonnen haben, Sie können feststellen, dass Sie jetzt 66 % in Aktien und 34 % in Anleihen halten. Was ist mehr, Ihre Ziele können sich geändert haben, oder Sie könnten feststellen, dass Sie nicht so viel Risiko ertragen können, wie Sie dachten (dies ist 2008 vielen Leuten passiert).

Kompensieren, Rebalancing Ihre Investitionen am Ende eines jeden Jahres. Dies bedeutet einfach, dass Sie Geld umschichten sollten, damit Ihr Vermögen so aufgeteilt wird, wie Sie es möchten. Dies ist eine weitere Möglichkeit, die Emotionen beim Investieren zu nehmen.

Es gibt zwei Möglichkeiten zum Rebalancing.

- Sie können Ihre Gewinner verkaufen und Ihre Verlierer kaufen. Durch den Verkauf der gewachsenen Investitionen und den Kauf der zurückgebliebenen Du kaufst niedrig und verkaufst hoch, genauso wie du solltest. Sei vorsichtig, obwohl, dass Sie möglicherweise Steuern schulden, wenn Sie diesen Weg gehen, Prüfen Sie daher die steuerlichen Auswirkungen, bevor Sie Wertpapiere verkaufen.

- Wenn Sie es sich leisten können, neues Geld auf Ihr Anlagekonto einzahlen, aber nur um die Vermögenswerte zu kaufen, die aufgeholt werden müssen. Dadurch, Sie müssen sich nicht um Steuern kümmern, aber Sie brauchen etwas Bargeld.

Obwohl viele Anlageexperten auf ein Rebalancing schwören, Es gibt einige Untersuchungen, die zeigen, dass es nicht so wichtig ist, wie die Leute einst dachten. In Das kleine Buch des gesunden Menschenverstandes Investieren , John Bogle schreibt, „Rebalancing ist eine persönliche Entscheidung, keine Wahl, die Statistiken validieren können. Es ist nicht schlimm, es zu tun … aber auch kein Grund, sich sklavisch über kleine Veränderungen Gedanken zu machen …“ Mit anderen Worten:Rebalancieren Sie, wenn Ihre Vermögensallokation aus dem Rahmen fällt, aber machen Sie sich keine Sorgen über kleine Veränderungen – insbesondere, wenn Sie am Ende viele Gebühren durch Rebalancing bezahlen.

Die Quintessenz

In diesem Artikel, Sie haben gelernt, dass die Börse hervorragende langfristige Renditen bietet, und dass Sie es besser machen können als 95 % der Einzelanleger, indem Sie Ihr Geld in Indexfonds investieren. Aber wie setzt man dieses Wissen um? Wie kann man das Gelernte am besten nutzen?

Die Antwort ist erschreckend einfach: Um mit dem Investieren zu beginnen, automatische Anlagen in ein Portfolio von Indexfonds einrichten. Hier ist wie:

- Legen Sie so viel wie möglich auf Anlagekonten an – so schnell wie möglich. Fonds steuerbegünstigte Konten (z. B. Rentenkonten) vor steuerpflichtigen Konten.

- Investieren Sie in einen kostengünstigen Aktienindexfonds, wie der Total Stock Market Index Fund (VTSMX) von Vanguard oder der Spartan Total Market Index Fund (FSTMX) von Fidelity.

- Wenn die Börse Sie nervös macht, oder Sie wollen das Risiko streuen, Legen Sie einen Teil Ihres Geldes in einen Rentenfonds wie den Total Bond Market Index Fund (VBMFX) von Vanguard oder den Total Bond Market Index Fund (FTBFX) von Fidelity an.

- Wenn Sie Diversifizierung mit weniger Arbeit wünschen, investieren Sie in einen kostengünstigen Kombifonds wie den STAR Fund (VGSTX) von Vanguard oder den Four-in-One Index Fund (FFNOX) von Fidelity.

Danach, ignorieren Sie die Nachrichten, egal wie aufregend oder beängstigend die Dinge werden. Einmal im Jahr, Gehen Sie Ihre Investitionen durch, um sicherzustellen, dass Ihre Investitionen noch Ihren Zielen entsprechen. Setzen Sie dann so viel wie möglich in den Markt ein – und lassen Sie die Zeit den Rest erledigen.

Das ist es. So investieren Sie, damit Sie ohne Stress und Sorgen tolle Renditen erzielen. Ernsthaft. Tun Sie dies und Sie sollten die meisten anderen Privatanleger langfristig übertreffen.

Diese Strategie eignet sich nicht nur für Anlageneulinge. Sogar Marktexperten befürworten es. In seinem Brief an die Aktionäre aus dem Jahr 2013 zum Beispiel, Warren Buffett skizzierte, was mit seinem riesigen Vermögen passieren wird, wenn er stirbt. Das meiste davon wird für wohltätige Zwecke verwendet; einige werden zu seiner Frau gehen. Wie wird mit dem Geld seiner Frau umgegangen?

„Mein Rat an den Treuhänder könnte nicht einfacher sein:Legen Sie 10 % der Barmittel in kurzfristige Staatsanleihen und 90 % in einen sehr günstigen S&P 500-Indexfonds. (Ich schlage Vanguards vor.) Ich glaube, dass die langfristigen Ergebnisse des Trusts aus dieser Politik denen der meisten Investoren überlegen sein werden…“

Gibt es andere Anlagestrategien, die ähnliche Renditen erzielen könnten? Sicher. Aber diese Ansätze erfordern auch mehr Bildung, Raffinesse, und Aufmerksamkeit seitens des Investors.

Es sei denn, Sie wissen für a Sicherheit dass du dieses Wissen hast, Raffinesse, und Aufmerksamkeit, Bleiben Sie besser bei Indexfonds.

Fußnote:Wie ich investiere

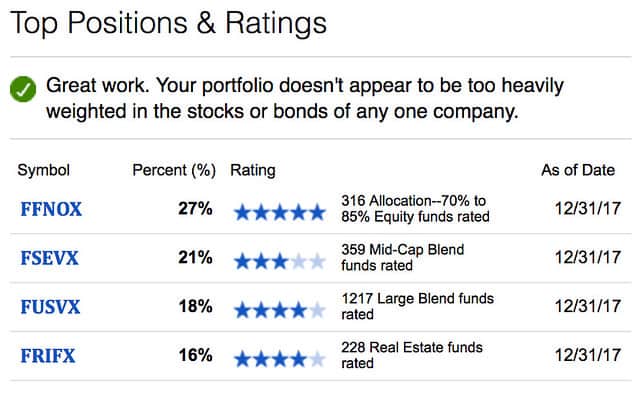

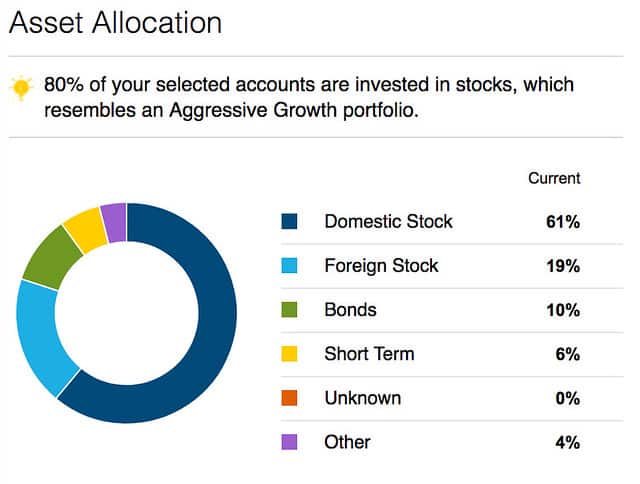

Praktiziere ich, was ich predige? Sie wetten! Mein ganzes Geld steckt in Indexfonds und Einzelanleihen. Hier sind meine vier Top-Holdings (Stand heute):

Das gibt mir eine Gesamtanlageallokation, die wie folgt aussieht:

Ich bin 48 Jahre alt und habe 80% meines Portfolios in Aktien, 10% in Anleihen, und 10 % in andere Investitionen. Ich besitze immer noch 1115 Aktien von jetzt wertlosen Sharper Image-Aktien. Ich behalte es, um mich an meine frühere Dummheit zu erinnern.

Eines meiner persönlichen Ziele in den nächsten Jahren ist es, das Wissen und die Raffinesse zu erwerben, die für andere Anlageformen erforderlich sind. (Ich glaube, ich habe die Denkweise bereits.) Ich bin zufrieden, den Rat von Warren Buffett zu beherzigen. Es hat mir gute Dienste geleistet.

-

So investieren Sie an der Börse:Ein Leitfaden für Anfänger

An der Börse zu investieren ist eine großartige Möglichkeit, sein Geld zu investieren und Vermögen zu mehren, aber zu lernen, wie man investiert, kann eine überwältigende Aussicht sein. Wenn Sie wisse

-

So investieren Sie in Aktien:Investieren für Anfänger

Dieser Beitrag enthält Affiliate-Links, was bedeutet, dass wir eine Provision erhalten, wenn Sie auf einen Link klicken und etwas kaufen, das wir empfohlen haben. Weitere Einzelheiten finden Sie in un

Ersparnisse

- So investieren Sie in Aktien

- Wie man 2021 in Kunst investiert:Ein Leitfaden für Anfänger

- So beginnen Sie mit nur 100 US-Dollar zu investieren

- Wie man 100 $ investiert,

- So investieren Sie Ihren ersten $1,

- Wie man in Aktien investiert – Ein Leitfaden für Anfänger

- Wie alt muss man sein, um zu investieren?

- Wie man sicher in Kryptowährung investiert:Ein Leitfaden

- Dividendeninvestitionen:Der wesentliche Leitfaden

-

Wie man in Aktien investiert

Wie man in Aktien investiert Möchten Sie lernen, wie man in Aktien investiert, wissen aber nicht, wo Sie anfangen sollen? Du bist nicht allein. Viele Menschen haben die allgemeine Vorstellung, dass eine Investition in Aktien ei...

-

Leitfaden für Investoren:So investieren Sie in Dividendenaktien

Leitfaden für Investoren:So investieren Sie in Dividendenaktien Wer an der Börse investiert, geht ein gewisses Risiko ein. Aber wenn wir in den letzten Jahren etwas gelernt haben, dann, dass ein sicherer Hafen auf dem Wertpapiermarkt schwer zu finden ist. Wir erm...