Was zählt mehr für den Vermögensaufbau:Ihre Sparquote oder Ihre Anlagerendite?

Mein Name ist Zach, und ich schreibe bei Four Pillar Freedom, wo ich eher Finanzthemen durch Datenvisualisierung anpacke. Während J.D. im Urlaub ist, Ich bot an, eines seiner Lieblingsthemen zu erkunden:die Auswirkungen der Sparquote auf die Anlagerendite.

Albert Einstein soll einmal gesagt haben, der Zinseszins sei das achte Weltwunder. Aber stützen Daten diese Behauptung tatsächlich?

In diesem Beitrag, Ich erforsche die Natur des Zinseszinses, wie lange es dauert, ein wichtiger Faktor beim Vermögensaufbau zu werden, und ob es für Menschen, die hoffen, in relativ kurzer Zeit finanzielle Unabhängigkeit zu erlangen, tatsächlich eine große Rolle spielt oder nicht.

Was zählt mehr:Ihre Sparquote oder Ihre Anlagerendite?

Vermögensaufbau in den ersten Jahren

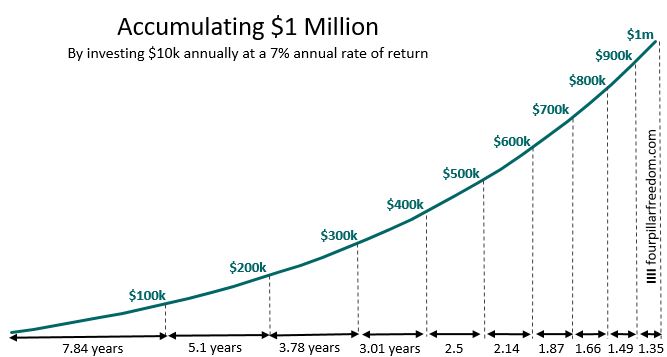

Angenommen, Ihr Ziel ist es, ein Nettovermögen von 1 Million US-Dollar zu erreichen. Wenn Sie 10 US-Dollar investieren, 000 pro Jahr und erzielen eine jährliche Rendite von 7 % auf Ihre Investitionen – was eine vernünftige Annahme für langfristige Aktienmarktrenditen ist – werden Sie in etwa 30,7 Jahren 1 Million US-Dollar ansammeln.

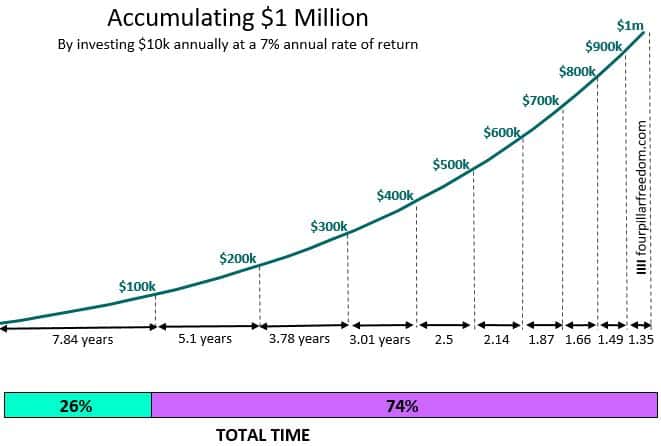

Das Diagramm unten zeigt genau, wie lange es dauern würde, alle 100 US-Dollar zu erreichen. 000 Nettovermögensmeilenstein, unter der Annahme von 10 $, 000 jährliche Investition mit einer jährlichen Rendite von 7 %:

Beachten Sie, wie jeder $100, 000-Nettowert-Meilenstein braucht weniger Zeit als der letzte. Eigentlich, es ist überwältigend das zu sehen es wird dich brauchen länger von 0 $ auf 100 $ steigen, 000 als es von $600 gehen wird, 000 bis 1 Million US-Dollar :

Die ersten 100 Dollar, 000 dauert das Sparen am längsten, weil Sie von den Anlagerenditen früh nicht viel Hilfe bekommen. Die Zeit, die Sie brauchen, um von 0 $ auf 100 $ zu steigen, 000 hängt hauptsächlich von der Lücke zwischen Ihrem Einkommen und Ihren Ausgaben ab.

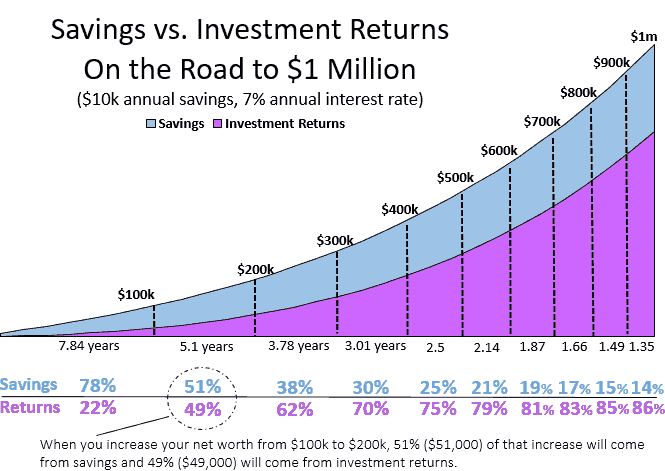

Die folgende Grafik zeigt, wie viel Spareinlagen im Vergleich zu den Anlagerenditen zum Wachstum des Nettovermögens beitragen:

Wenn Sie 10 US-Dollar investieren, 000 pro Jahr bei einer jährlichen Rendite von 7 %, Sie steigen von 0 auf 100 US-Dollar, 000 in 7,84 Jahren und satte 78% dieser 100 US-Dollar, 000 werden rein aus Ersparnissen kommen.

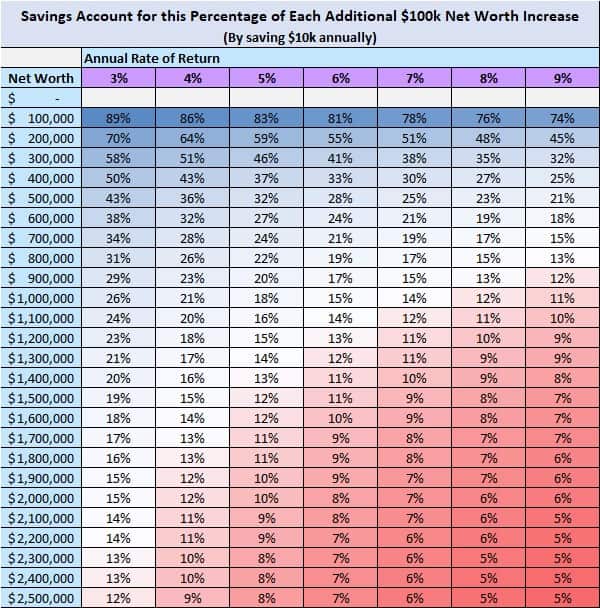

Auch wenn Sie eine höhere jährliche Anlagerendite erzielen, der Großteil Ihrer ersten 100 $, 000 werden noch aus Ersparnissen kommen. Die folgende Tabelle zeigt, wie viel Sparkonto für jede 100 $, 000 Nettovermögensmeilenstein basierend auf unterschiedlichen jährlichen Renditen:

Am unteren Ende, wenn Sie nur 3% Jahresrendite erzielen, dann werden die Ersparnisse 89 % Ihres gesamten Nettovermögenswachstums von 0 $ auf 100 $ ausmachen. 000. Am oberen Ende, wenn Sie eine Jahresrendite von 9 % erzielen, dann werden die Spareinlagen immer noch nur 74 % des gesamten Nettovermögenswachstums ausmachen.

Die gute Nachricht ist, dass, sobald Sie die 100 $ überschritten haben, 000 Nettovermögensmeilenstein, Anlagerenditen beginnen, Ihnen zu helfen. Zum Beispiel, Wenn Sie weiterhin 10 US-Dollar investieren, 000 pro Jahr bei einer jährlichen Rendite von 7 %, dann 49 % Ihres Nettovermögenswachstums von 100 $, 000 bis 200 $, 000 werden aus Anlageerträgen kommen:

So, obwohl Sie jedes Jahr den gleichen Betrag sparen und investieren (10 USD, 000), Sie brauchen nur 5,1 Jahre, um von 100 US-Dollar zu steigen, 000 bis 200 $, 000, da die Anlagerenditen zu Ihrem Nettovermögen beitragen. Beachten Sie, wie es immer weniger Zeit braucht, jede 100 $ zu sammeln, 000, da die Anlagerenditen im Laufe der Zeit für mehr Wachstum verantwortlich sind.

Warum Ihre ersten 100 $, 000 ist so eine große Sache

Sie könnten diese Charts entmutigend finden, wenn Sie jemand sind, der seine ersten 100 US-Dollar noch nicht gespart hat, 000. Immerhin die Zahlen lügen nicht:Die ersten 100 Dollar, 000 braucht am längsten, um sich anzusammeln. Warren Buffetts langjähriger Geschäftspartner Charlie Munger sagte sogar einmal:„Die ersten 100 Dollar, 000 ist eine Schlampe!“

Die guten Nachrichten, obwohl, ist das Sammeln Ihrer ersten $100, 000 ist ein großer Meilenstein. Wenn Ihr Ziel darin besteht, 1 Million US-Dollar zu sparen, dann $100, 000 entspricht nur 10 % Ihres Gesamtziels. Betrachten wir stattdessen die Vermögensanhäufung aus einer zeitlichen Perspektive:Es dauert 7,84 Jahre, um die ersten 100 US-Dollar in die Hände zu bekommen. 000 und insgesamt 30,7 Jahre, um von 0 auf 1 Million US-Dollar zu steigen.

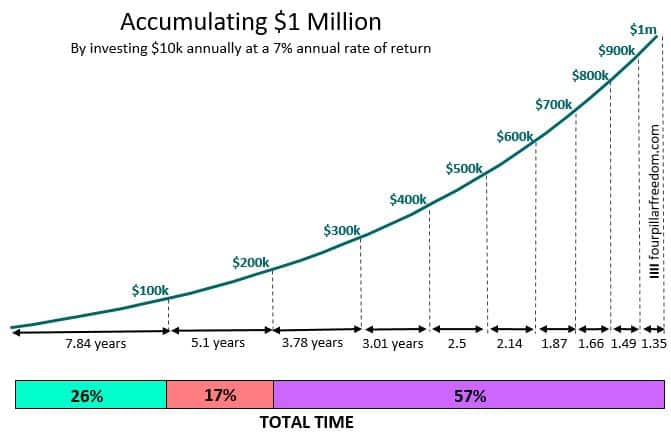

Das bedeutet, die ersten 100 $ zu sammeln, 000 nimmt satte 26% (7,84 Jahre / 30,7 Jahre) der Gesamtzeit ein, die benötigt wird, um 1 Million US-Dollar zu akkumulieren:

Auch wenn es sich in Bezug auf Dollar nicht wie ein großer Meilenstein anfühlt, Sammeln Sie Ihre ersten $100, 000 ist ein großer zeitlicher Meilenstein.

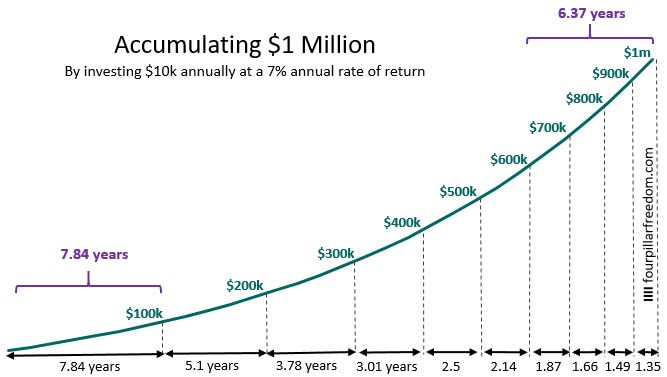

Es ist faszinierend zu sehen, wie viel Zeit jede 100 $, 000-Meilenstein macht tatsächlich auf dem Weg zu 1 Million US-Dollar aus. Zum Beispiel, ab 100 $, 000 bis 200 $, 000 entspricht 17 % der Gesamtreise in Jahren:

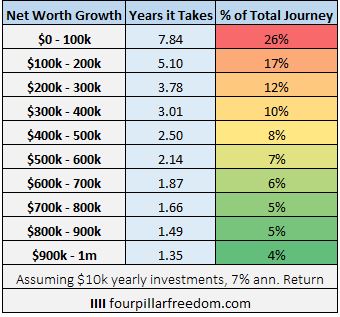

Dies bedeutet, dass Sammeln Sie Ihre ersten $200, 000 entspricht 43 % der Reise zu einer Million US-Dollar in Jahren . Die folgende Tabelle zeigt, wie viel Zeit jeweils $100, 000 nimmt die Reise zu 1 Million US-Dollar (wiederum unter der Annahme, dass Sie ständig 10 US-Dollar investieren, 000 jährlich bei einer Rendite von 7 %):

Wenn Ihr Nettovermögen höher marschiert, jede weitere $100, 000 braucht weniger Zeit, um zu erreichen als die letzte.

Wann sind Anlagerendite wichtiger als Einsparungen?

Wir haben gesehen, dass das Wachstum des Nettovermögens in der Anfangsphase langsam sein kann, einfach weil Sie nicht genug Geld investiert haben, damit die Anlagerenditen einen großen Unterschied machen. Wie die Zeit vergeht, obwohl, Die Anlagerenditen beginnen immer mehr für das Wachstum des Nettovermögens verantwortlich zu sein. Sie fragen sich vielleicht: Wann sind Anlageerträge wichtiger als Ersparnisse ?

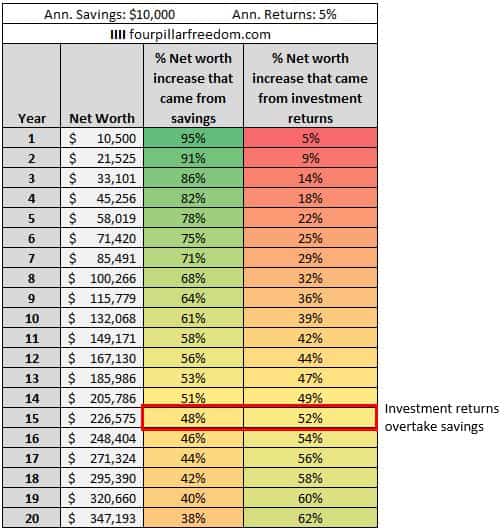

Um dies zu beantworten, Betrachten wir den Fall von vorhin, bei dem Sie 10 US-Dollar investieren, 000 und erzielen eine jährliche Rendite von 7%. Am Ende des ersten Jahres Sie haben Ihre anfänglichen $10, 000 plus 700 US-Dollar an Anlagerenditen für insgesamt 10 US-Dollar, 700. Das bedeutet 93% ($10, 000 / $10, 700) Ihres Nettovermögenswachstums stammten aus Ersparnissen und nur 7% (700 $ / 10 $, 700) kamen aus Anlageerträgen.

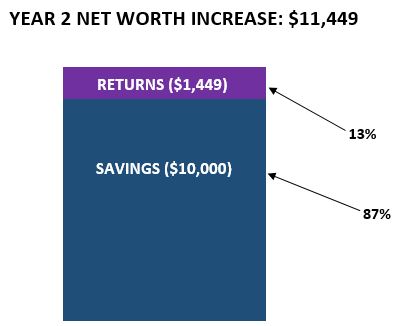

Im Jahr zwei, Sie investieren weitere 10 $, 000 und erwirtschaften erneut eine Rendite von 7%. Dieses Jahr würden Sie 1 $ verdienen, 449 (($10, 700 + 10 $, 000) * 7%) aus Anlageerträgen. Das bedeutet 87% ($10, 000 / $11, 449) Ihres Nettovermögenswachstums stammten aus Ersparnissen und 13% ($1, 449 / $11, 449) kam aus Anlageerträgen:

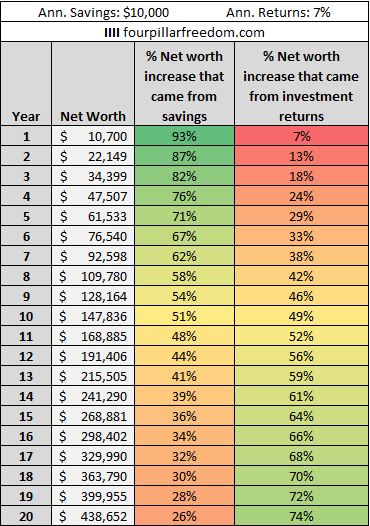

Wenn wir diese Berechnungen jedes Jahr fortsetzen, Wir werden feststellen, dass die Anlagerenditen im Laufe der Zeit immer mehr zu den jährlichen Nettowertsteigerungen beitragen:

Beachten Sie, dass es etwa 11 Jahre dauert, bis die Anlagerenditen ein höheres jährliches Nettovermögenswachstum als die Ersparnisse berücksichtigen:

Nach dem 11. Anlagerenditen werden zur Hauptkraft, die Ihr Nettovermögen in die Höhe treibt.

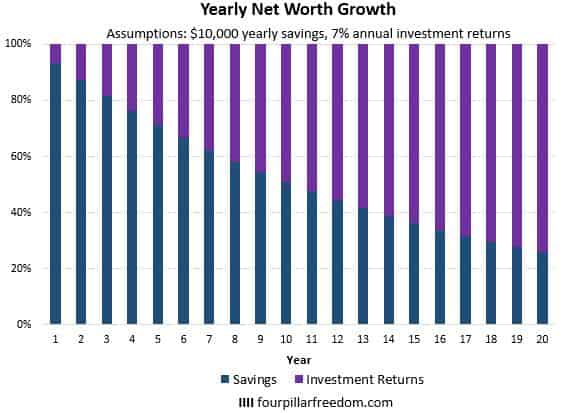

Hier ist eine andere Möglichkeit, diese Zahlen anzuzeigen:

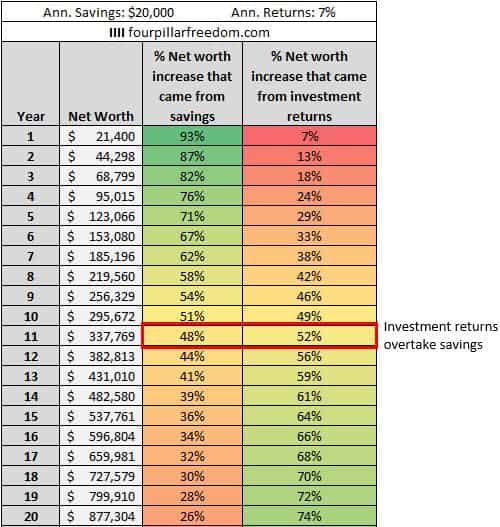

Es stellt sich heraus, dass egal wie viel Sie jedes Jahr sparen, diese Zahlen gelten. Zum Beispiel, Angenommen, Sie haben 20 US-Dollar gespart, 000 konsequent jedes Jahr statt 10 US-Dollar, 000:

Nur die Nettowertzahlen ändern sich. Die Prozentsätze bleiben gleich. Auch im Jahr 11 übertreffen die Anlagerenditen die Ersparnisse.

Was aber, wenn Sie mit Ihren Investitionen weniger als 7 % Jahresrendite erzielen? Zum Beispiel, Angenommen, Sie sparen $10, 000 jedes Jahr wieder, sondern erzielen stattdessen eine jährliche Rendite von 5 %:

Wir sehen ein ähnliches Muster:Die Anlagerenditen beginnen langsam, das Wachstum des Nettovermögens im Laufe der Zeit zu In diesem Szenario dauert es jedoch etwa 15 Jahre, bis die Rendite wichtiger wird als die Ersparnisse.

Daraus ergibt sich eine interessante Frage: Wie lange dauert es, bis die Anlagerendite die Ersparnisse bei verschiedenen jährlichen Renditebeträgen übertrifft?

Diese Tabelle zeigt die Antwort:

Je geringer Ihre jährliche Anlagerendite, desto länger dauert es, bis die Anlagerenditen für das Wachstum des Nettovermögens wichtiger werden als Ersparnisse.

Wie wichtig sind Anlagerendite für Frühpensionäre?

Wir haben gesehen, dass der Betrag, den Sie sparen, in der Regel wichtiger ist als die Anlagerendite, die Sie in den ersten Jahren einer vermögenden Reise erzielen. Dies wirft eine interessante Frage auf:Welche Bedeutung haben Anlagerenditen für Menschen, die in nur 10 bis 20 Jahren finanzielle Unabhängigkeit erreichen wollen?

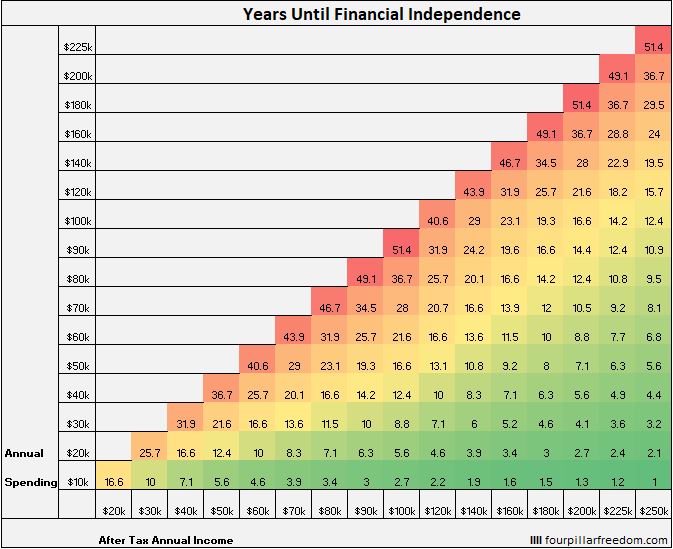

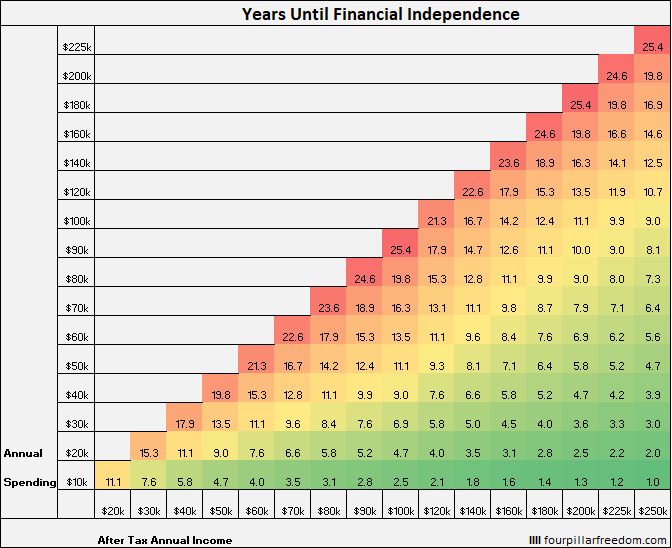

Nach dem Financial Independence Grid ein Haushalt, der jedes Jahr 50 % seines Jahreseinkommens nach Steuern sparen kann, in nur 16,6 Jahren seine finanzielle Unabhängigkeit (25-fache seiner jährlichen Ausgaben) erreichen kann, unter der Annahme, dass sie mit 0 $ beginnen und jedes Jahr eine Anlagerendite von 5 % erzielen:

Lassen Sie uns diese Zahl auf 17 Jahre aufrunden und herausfinden, wie wichtig Anlagerenditen vs. Ersparnisse auf dem Weg zur finanziellen Unabhängigkeit sind. Mit meinem Beitrags- vs. Rendite-Rechner, Wir können herausfinden, wie wichtig die Anlagerendite ist. (Hinweis:Ich verwende hier die Begriffe „Beiträge“ und „Einsparungen“ synonym.)

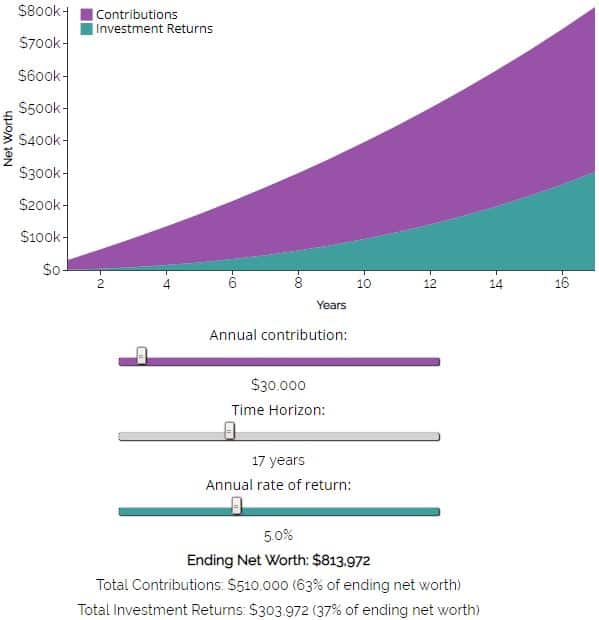

Stellen Sie sich einen Haushalt vor, der 30 US-Dollar investieren kann, 000 pro Jahr bei einer jährlichen Rendite von 5 % für 17 Jahre. Am Ende dieser 17 Jahre Sie werden 813 $ haben, 972, 63 % davon stammen ausschließlich aus Ersparnissen. Nur 37 % dieses Gesamtendbetrags werden aus Anlageerträgen stammen.

Überlegen Sie sich stattdessen, ob dieser Haushalt in der Lage ist, eine jährliche Rendite von 7 % zu erzielen und gleichzeitig die Hälfte seines Einkommens zu sparen. Es stellt sich heraus, dass sie F.I. in nur 15 Jahren. In diesem Fall, Die Anlagerenditen würden nach 15 Jahren 44 % ihres gesamten Nettovermögens ausmachen:

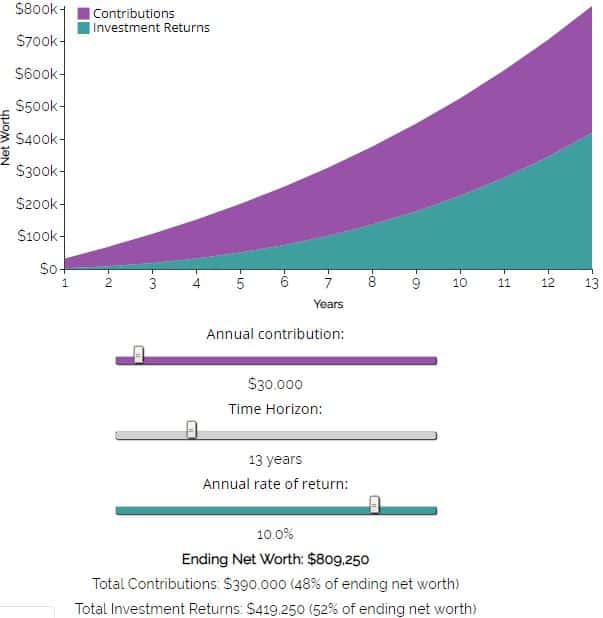

Und wenn derselbe Haushalt stattdessen herausragende jährliche Renditen von 10 % erzielte, sie könnten F.I. in nur 13 Jahren. In diesem Fall, Die Anlagerenditen würden nach 13 Jahren 52 % ihres gesamten Nettovermögens ausmachen:

So, für Menschen, die F.I. in 13 bis 17 Jahren, Anlagerenditen machen zwischen einem Drittel und der Hälfte des gesamten Nettovermögenswachstums aus.

Aber nehmen wir an, dass dasselbe Paar unglaubliche 15% jährliche Renditen erzielt, wie wir sie seit dem Börsentief im März 2009 gesehen haben, wie J.D. bereits erwähnt. Hier ist das gleiche Raster der finanziellen Unabhängigkeit von früher, außer mit der Annahme von 15% jährliche Anlagerendite statt 5%:

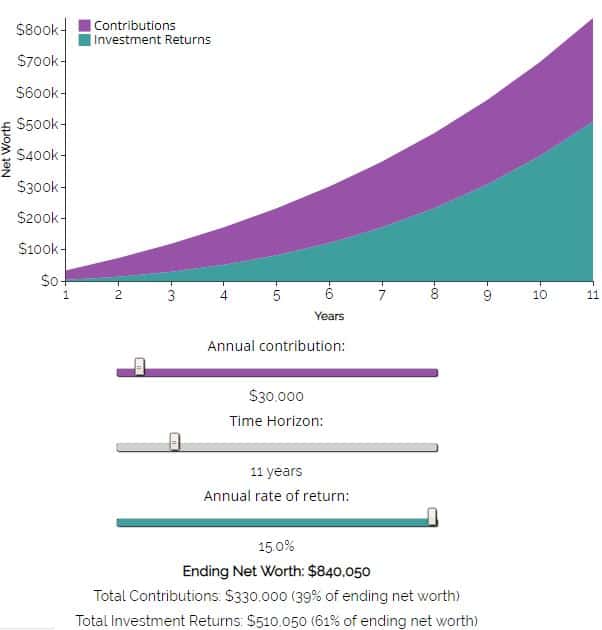

Wenn dasselbe Paar jedes Jahr die Hälfte seines Einkommens bei einer jährlichen Rendite von 15% sparen und investieren könnte, sie könnten in nur 11,1 Jahren ihre finanzielle Unabhängigkeit erreichen.

Der Einfachheit halber, Lassen Sie uns auf 11 Jahre aufrunden und die gleichen Zahlen wie zuvor in den Rechner für Beiträge und Renditen eingeben:

Es stellt sich heraus, dass 61% des Nettovermögens dieses Paares nach 11 Jahren aus Anlageerträgen bestehen würde. Denken Sie daran, dass dasselbe Paar, das auf dem Weg zu F.I. nur 37 % ihres endgültigen Nettovermögens aus Anlageerträgen bestanden. Das ist ein gewaltiger Unterschied!

Wie J. D. betonte, Diese unglaublichen Renditen seit 2009 haben den Anlegern in den letzten zehn Jahren einen enormen Schub gegeben, aber diese Art von Renditen sind nicht typisch. Der Aktienmarkt liefert in der Regel rund 7 % Jahresrendite, Aus diesem Grund habe ich diese Nummer in diesem Beitrag durchgehend verwendet.

Abschluss

In diesem Beitrag haben wir einige interessante Dinge gesehen:

- Auf einer vermögenden Reise, die ersten 100 Dollar, 000 dauert oft am längsten, um sich anzusammeln. Jeder weitere $100, 000 braucht immer weniger Zeit, um sich anzusammeln, obwohl.

- Der Betrag, den Sie sparen, ist in den ersten Jahren wichtiger als Ihre Anlagerendite.

- Für Menschen, die F.I. in 13 bis 17 Jahren, Anlagerenditen machen zwischen einem Drittel und der Hälfte des gesamten Nettovermögenswachstums aus.

Ihre Aufgabe als Einzelperson ist es, Konzentriere dich auf das, was du kontrollieren kannst . Das bedeutet, dass Sie sich darauf konzentrieren, Ihr Einkommen zu steigern, halten Sie Ihre Ausgaben in Schach, Minimierung der Investitionsgebühren, und Aufrechterhaltung einer Vermögensallokation, die Ihren finanziellen Zielen entspricht.

Wenn Sie in relativ kurzer Zeit finanzielle Unabhängigkeit erreichen möchten, Sie werden sich wahrscheinlich besser auf diese Variablen konzentrieren, die Sie kontrollieren können, anstatt sich über die Anlagerenditen zu ärgern. die weitgehend außerhalb Ihrer Kontrolle liegen – und wahrscheinlich nie so gut sein werden wie in den letzten zehn Jahren.

-

So maximieren Sie die Rendite und minimieren das Anlagerisiko

Bereits 2005, Jemand schrieb, dass Priceline.com eine gute Aktie wäre, in die man investieren kann. Damals, Ich habe Priceline verwendet, weil ich häufig gereist bin. Ich kannte auch die Erfolgsstrate

-

Setzen Sie sich finanzielle Ziele für Ihre wichtigen Lebensmomente

Sie haben große Hoffnungen und aufregende Träume für Ihr Leben, von einer denkwürdigen Hochzeit, der Einrichtung Ihres Traumhauses oder der Finanzierung eines neuen Autos. Ein wichtiger Schritt, um di

Ersparnisse

- Welche Finanzanlage ist die richtige für Sie?

- Auswahl einer Investition für Ihren IRA

- 3 Tipps zum Wassersparen in Ihrem Badezimmer

- Erstellen eines Finanzbudgets für Ihr Unternehmen

- Für Cashflow investieren – Aufbau eines stärker diversifizierten Anlageportfolios

- Niedrige Kostenquoten – wichtiger für Ihre Anlagerendite als Sie denken

- FD VS SIP:Was bietet mehr für Ihr Geld?

- Warum die Anlagestrategie von Dave Ramsey schlecht für Ihr Vermögen ist

- Finanzielle Grundbildung:12] Tipps für die Verwaltung Ihres Geldes und den Aufbau von Vermögen

-

7 Tipps zum Sparen und Investieren in deinen 30ern

7 Tipps zum Sparen und Investieren in deinen 30ern Die 30er-Jahre einer Person sind typischerweise mit großen Veränderungen gefüllt:einem Karrierewechsel, Hochzeit, ein Hauskauf, Schwangerschaft und mehr. „Sie befinden sich an einem Punkt im Leben, ...

-

Für den Mutterschaftsurlaub sparen:So bereiten Sie Ihre Familie finanziell vor

Für den Mutterschaftsurlaub sparen:So bereiten Sie Ihre Familie finanziell vor Die arbeitsfreie Zeit mit einem Neugeborenen ist eine der denkwürdigsten Zeiten im Leben eines Elternteils. Wie bei jedem anderen großen Lebensereignis Finanzplanung ist entscheidend, um die Erfahrung...