Umfrage:Fast ein Drittel der Amerikaner hat aufgrund des Coronavirus-Ausbruchs ein geringeres Einkommen

Die Coronavirus-Krise hat tiefgreifende Auswirkungen auf das finanzielle Leben der Amerikaner. trotz der Bemühungen vieler, die Ausgaben zu kürzen.

Seit Ausbruch des Ausbruchs 30 Prozent der Befragten gaben an, einen Rückgang des Haushaltseinkommens erlebt zu haben, laut einer neuen Bankrate-Umfrage. Etwa jeder fünfte Arbeitnehmer hat sich seit dem 13. März arbeitslos gemeldet. und die Arbeitslosenquote stieg im April auf 14,7 Prozent. Im Auftrag der Regierung, viele nicht lebensnotwendige Geschäfte mussten schließen. Es wird befürchtet, dass viele von ihnen nie wieder geöffnet werden. die Hoffnungen auf eine rasche wirtschaftliche Erholung dämpfen.

„Die Pandemie verschärft die finanzielle Not für Millionen von Amerikanern, “ sagt Greg McBride, CFA und Bankrate leitender Finanzanalyst. „Fast ein Drittel der Haushalte gibt seit Beginn der Pandemie ein geringeres Einkommen an. Die Hälfte dieser Haushalte hat jetzt mehr Schulden und die Wahrscheinlichkeit, dass auch ihre Notstandsersparnisse zurückgegangen sind, ist dreimal so hoch.“

Bankrate gefragt 2, 653 Amerikaner über ihre Schulden (Hypotheken, Auto, Kreditkarte, Privatkredit und Studienkredit), Notsparen und Haushaltseinkommen. Nachfolgend die wichtigsten Ergebnisse der Umfrage.

Die zentralen Thesen:

- Etwa 30 Prozent der Amerikaner haben einen Einkommensrückgang gemeldet, während nur 12 Prozent sagen, dass sie seit Beginn des COVID-19-Ausbruchs einen Anstieg verzeichnet haben.

- Fast jeder fünfte Befragte gab an, dass seine Ersparnisse für Notfälle gesunken sind.

- Rund 16 Prozent der Amerikaner haben ihre Schulden erhöht.

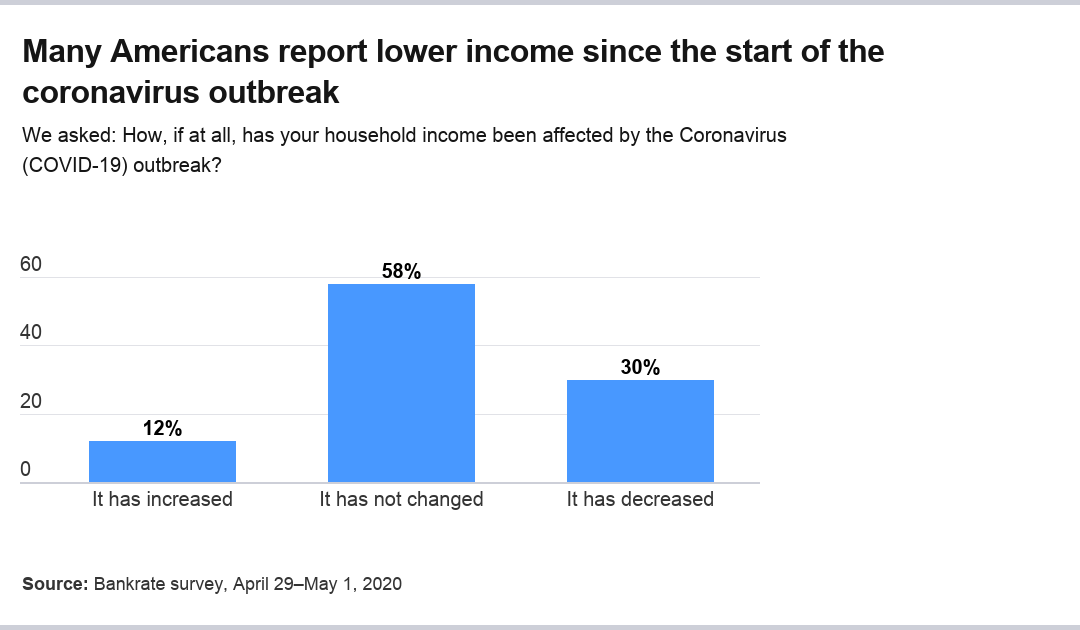

Ein beträchtlicher Teil der Amerikaner sieht ein geringeres Einkommen

Ungefähr zwei Monate nach der Coronavirus-Krise, Die Amerikaner haben die Auswirkungen auf ihr Einkommen wirklich gespürt. Etwa 30 Prozent der Befragten gaben an, ihr Einkommen sei seit Beginn der Krise gesunken. 58 Prozent sagen, die Krise habe sich nicht auf ihr Einkommen ausgewirkt. Überraschenderweise, 12 Prozent geben an, dass ihr Einkommen gestiegen ist.

„Das finanzielle Erbe dieser Pandemie wird eine erhöhte Arbeitslosigkeit sein, reduziertes Haushaltseinkommen, mehr Schulden und noch weniger Ersparnisse, “, sagt McBride.

Von der Krise waren alle befragten Altersgruppen betroffen, wobei jede Generation eher einen Rückgang des Einkommens als einen Anstieg meldet. Jüngere Arbeitnehmer hatten häufiger einen Einkommensrückgang als ältere Generationen.

- Fast 43 Prozent der Generation Z (18-23 Jahre) verzeichneten einen Einkommensrückgang, gegenüber 10 Prozent, die einen Anstieg verzeichneten.

- Mehr als 32 Prozent der Millennials (im Alter von 24-39) verzeichneten einen Einkommensrückgang, gegenüber 18 Prozent mit einem Anstieg.

- Etwa 35 Prozent der Generation X (Alter 40-55) verzeichneten einen Einkommensrückgang, im Vergleich zu 8 Prozent, die einen Zuwachs erlebten.

- Etwa 25 Prozent der Boomer (im Alter von 56-74 Jahren) verzeichneten einen Einkommensrückgang, im Vergleich zu 9 Prozent mit einem Anstieg.

- Etwa 13 Prozent der stillen Generation (über 75 Jahre) verzeichneten ein sinkendes Einkommen, gegenüber etwa 7 Prozent mit einem Anstieg.

Für viele Leute, Arbeitslosengeld fängt nicht an, den Lohnausfall auszugleichen.

Das Alter war auch mit einer höheren Wahrscheinlichkeit einer unveränderten Einkommensänderung verbunden. Mehr als 47 Prozent der Generation Z gaben an, dass ihr Einkommen gleich geblieben ist. im Vergleich zu Millennials (49 Prozent), Generation X (57 Prozent), Boomer (66 Prozent) und die Silent Generation (80 Prozent).

Jedoch, die krise scheint die einkommensgruppen weitgehend gleich stark zu treffen. Die Wahrscheinlichkeit einer Einkommensänderung – entweder nach oben oder nach unten – unterschied sich zwischen den Einkommensgruppen kaum, zwischen 56 und 59 Prozent.

Viele Amerikaner scheinen ein höheres Einkommen zu verwenden, um ihre Notreserven zu erhöhen. Von denen, die mehr verdienten, 48 Prozent haben ihre Ersparnisse erhöht. Selbst diejenigen mit dem gleichen Einkommen haben ihren Notfonds aufgestockt, etwa 18 Prozent berichten von weiteren Einsparungen. Und von denen, deren Einkommen gesunken ist, 9 Prozent haben es geschafft, mehr zu sparen.

Überraschenderweise, eine Einkommensänderung schien keinen großen Einfluss auf die Schuldenlast zu haben.

- Fast 32 Prozent der Personen mit höherem Einkommen gaben an, erhöhte Schulden zu haben, während nur 14 Prozent dieser Gruppe ihre Schulden verringerten. Etwa 15 Prozent hatten damals und heute keine Schulden.

- Mehr als 7 Prozent der Personen mit gleichem Einkommen gaben eine erhöhte Verschuldung an, 13 Prozent gaben an, ihre Schulden abgebaut zu haben. Fast 24 Prozent gaben damals und heute keine Schulden an.

- Für Menschen mit geringerem Einkommen, etwa 26 Prozent haben mehr Schulden aufgenommen, während 8 Prozent weniger Schulden haben, und 20 Prozent geben weder damals noch heute Schulden an.

Während also höhere Einkommen während der Krise mit höheren Noteinsparungen verbunden sind, es ist auch mit mehr Schulden verbunden.

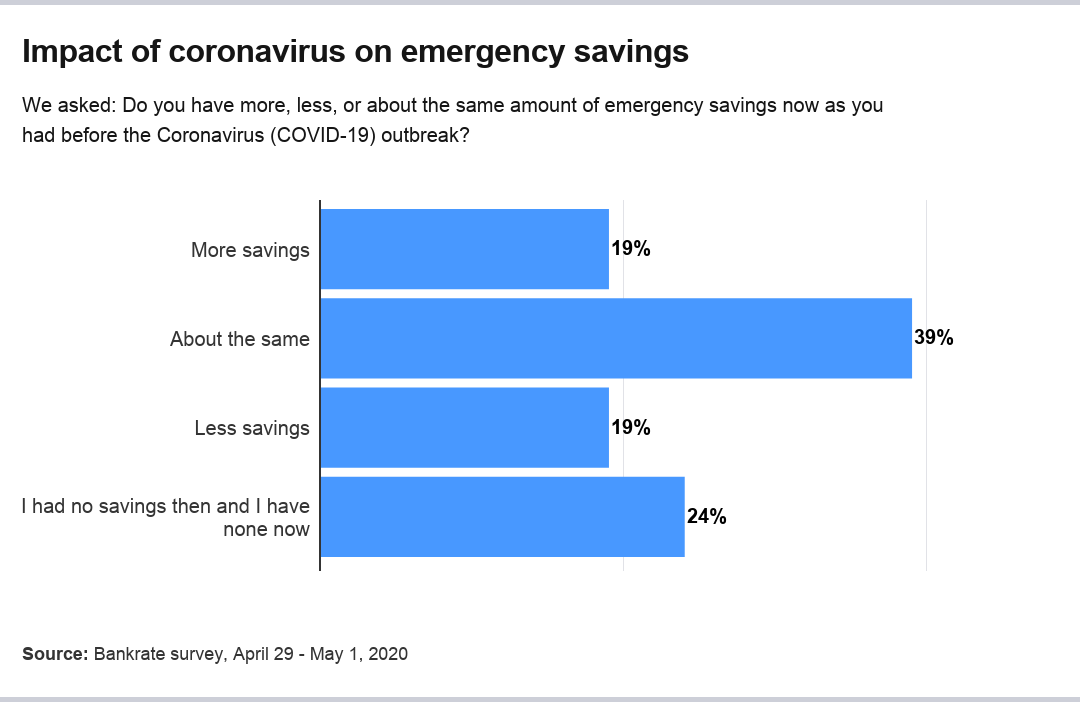

Noteinsparungen stiegen und fielen, je nach Gruppe

Die Amerikaner hatten unterschiedliche Reaktionen in Bezug auf ihre Noteinsparungen. Gesamt, 19 Prozent der Befragten gaben an, jetzt mehr Ersparnisse zu haben als vor der Krise, 19 Prozent haben weniger und 39 Prozent haben ungefähr das gleiche. Fast 24 Prozent gaben an, vor dem Ausbruch keine oder derzeit keine Ersparnisse zu haben. Die ertragreichsten Sparkonten werden in der Regel online gefunden.

Fast 20 Prozent der Haushalte mit Notspareinlagen haben sich seit Beginn der Krise neu verschuldet, im Vergleich zu 31 Prozent derjenigen, die seit Beginn des Ausbruchs weniger Ersparnisse hatten.

Die Wahrscheinlichkeit, dass Haushalte mit erhöhten Notstandseinsparungen Schulden abbezahlt hatten, war mehr als dreimal so hoch wie bei Haushalten mit geringeren Notstandseinsparungen (22 bis 7 Prozent).

Notsparen nach Altersgruppe unterschied sich zeitweise deutlich. Millennials waren mit 24 Prozent die wahrscheinlichste Altersgruppe, die mehr gespart hat. gegenüber 17 Prozent dieser Gruppe mit geringeren Ersparnissen. Nur die Silent Generation war weniger wahrscheinlich, bei 11 Prozent, geringere Einsparungen zu melden.

So hat sich das Notsparen in anderen Altersgruppen geändert:

- In der Generation Z, 17 Prozent der Befragten sparten mehr, während 20 Prozent weniger gespart haben.

- In Generation X, 19 Prozent mehr gespart, gegenüber 21 Prozent, die weniger gespart haben.

- Unter den Boomern, 14 Prozent erhöhten ihre Ersparnisse, 20 Prozent verzeichneten einen Rückgang der Einsparungen.

- Unter der stillen Generation, 16 Prozent erhöhten ihre Ersparnisse, während 11 Prozent sahen, dass ihre Noteinsparungen sanken.

Millennials und die stille Generation waren die einzigen Altersgruppen, bei denen die Ersparnisse im Notfall eher erhöht als verringert waren.

Generation Z (35 Prozent) und Generation X (27 Prozent) waren die Altersgruppen mit der höchsten Wahrscheinlichkeit, vor der Krise oder jetzt keine Noteinsparungen zu melden.

Die erhöhten Notstandseinsparungen stiegen konsequent mit höheren Einkommen.

- Mehr als 13 Prozent derjenigen, die weniger als 30 US-Dollar verdienen, 000 berichteten von erhöhten Einsparungen.

- Etwa 20 Prozent derjenigen, die zwischen 30 US-Dollar verdienen, 000 und $49, 999 meldete weitere Einsparungen.

- Fast 21 Prozent derjenigen, die zwischen 50 US-Dollar verdienen, 000 und $79, 999 sagte, dass ihre Notreserven gewachsen seien.

- Mehr als 27 Prozent derjenigen, die mehr als 80 US-Dollar verdienen, 000 sagten, die Ersparnisse seien gestiegen.

Überraschenderweise, die Einkommensgruppe, die am wahrscheinlichsten abnehmende Notsparmaßnahmen sah, war nicht die niedrigste Einkommensgruppe, sondern diejenigen, die zwischen 30 US-Dollar verdienen, 000 und $49, 999 jährlich.

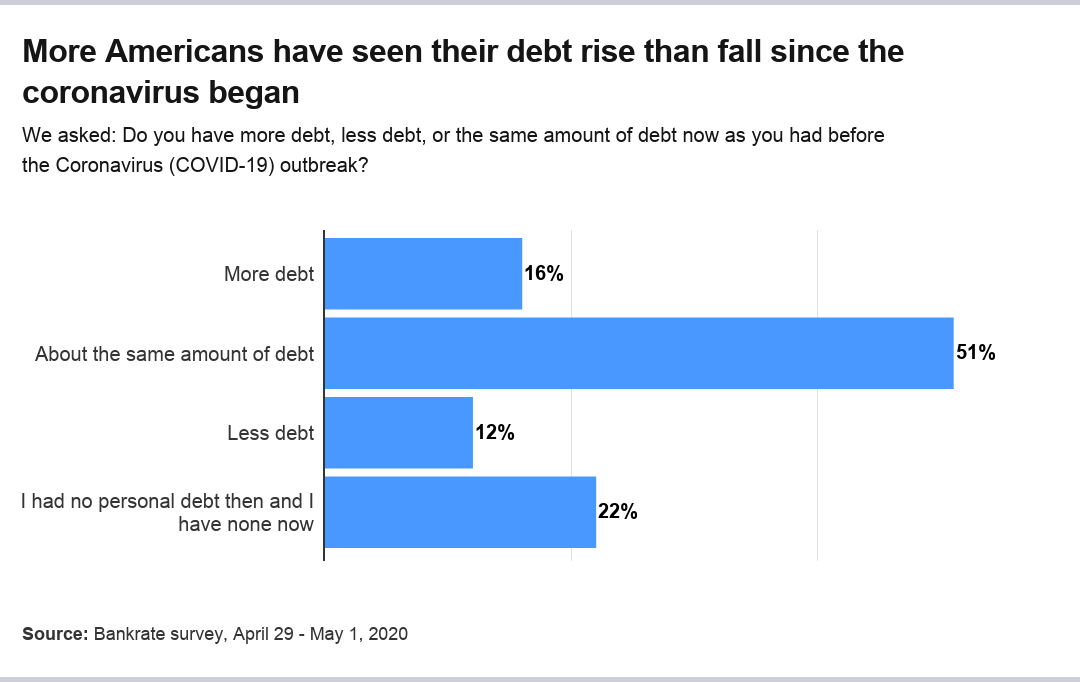

Die Schulden vieler Amerikaner sind gestiegen

Gesamt, seit Beginn der Pandemie, 16 Prozent der Amerikaner sagen, dass sie jetzt mehr Schulden haben als früher. Etwa 12 Prozent haben weniger Schulden und 51 Prozent haben ungefähr die gleichen Schulden. Fast 22 Prozent sagen, dass sie vorher keine Schulden hatten und jetzt keine haben.

Haushalte, die sich seit dem Ausbruch verschuldet haben, haben jetzt eher weniger Notspargelder (36 Prozent) als mehr Ersparnisse (24 Prozent). Diejenigen mit weniger Schulden hatten mit mehr als dreimal höherer Wahrscheinlichkeit (36 Prozent) Notspargelder aufgestockt als weniger Notspargelder (11 Prozent).

Alter 55 ist ein Bruchpunkt in der Tendenz zu mehr oder weniger Verschuldung seit dem Ausbruch. Jüngere Gruppen (Generation Z, Millennials, Generation X) erhöhten die Schuldenlast eher, während ältere zwischen mehr oder weniger Schulden (jüngere Boomer) und weniger Schulden (ältere Boomer und die stille Generation) ausbalanciert waren.

Die Tendenz zu einer erhöhten Verschuldung unterschied sich nicht wesentlich nach Einkommen, während die Tendenz, Schulden abbezahlt zu haben, mit höherem Einkommen zunahm.

Unter den 2, 082 Haushalte mit Schulden, So gliedert sich das nach Kreditart:

Hypothekenschulden

Die Hypothekenschulden haben sich seit Beginn der Krise nicht wesentlich verändert:

- Etwa 6 Prozent der Befragten haben mehr Schulden.

- Mehr als 10 Prozent haben weniger Schulden.

- Mehr als 34 Prozent haben ungefähr die gleichen Schulden.

- Fast 50 Prozent geben an, keine Hypothekenschulden zu haben.

Nur eine knappe Mehrheit der Millennials und der Generation X hat Hypothekenschulden, während mehr als die Hälfte der Boomer (51 Prozent) Silent Generation (53 Prozent) und Generation Z (63 Prozent) haben keine Hypothekenschulden.

Die Tendenz, die Hypothekenschulden seit dem Ausbruch zu erhöhen, ist bei der Generation Z (14 Prozent) und den Millennials (10 Prozent) höher als bei älteren Altersgruppen.

Während es bei den erhöhten Hypothekenschulden keinen wesentlichen Unterschied zwischen den Einkommensgruppen gibt, die Wahrscheinlichkeit, die Hypothekenschulden reduziert zu haben, steigt mit steigendem Einkommen.

Autoschulden

Autokreditverschuldung bleibt im Wesentlichen gleich wie vor der Krise:

- Fast 6 Prozent der Befragten geben an, mehr Autoschulden zu haben.

- Etwa 12 Prozent haben weniger Schulden.

- Fast 31 Prozent sagen, dass ihre Schulden in etwa gleich sind.

- Fast 52 Prozent geben an, keine Schulden zu haben oder zu haben.

Nur eine knappe Mehrheit der Millennials und der Generation X gibt an, Autoschulden zu haben, während mehr als die Hälfte der Generation Z, Boomer, und Silent Generation haben keine Autoschulden.

Die Tendenz zu einer erhöhten Autoverschuldung unterscheidet sich nicht wesentlich zwischen den Einkommensgruppen. Jedoch, die Höchstverdiener ($80, 000 pro Jahr oder mehr) haben ihre Autokreditschulden seit dem Ausbruch doppelt so häufig reduziert wie diejenigen, die 30 US-Dollar verdienen. 000 pro Jahr oder weniger (16 Prozent gegenüber 8 Prozent).

Kreditkartenschulden

Die Kreditkartenschulden sind seit Beginn der Krise sowohl höher als auch niedriger gestiegen:

- Etwa 17 Prozent der Befragten gaben an, mehr Kreditkartenschulden zu haben.

- Fast 18 Prozent gaben an, weniger Kreditkartenschulden zu haben.

- Fast 44 Prozent gaben an, etwa gleich hoch verschuldet zu sein.

- Mehr als 21 Prozent gaben an, keine Kartenschulden zu haben.

Ein Großteil aller Generationen hat Kreditkartenschulden. Jüngere Generationen tendierten zu einer erhöhten Verschuldung, während ältere Generationen tendenziell ihre Schulden reduziert haben.

Die Tendenz, seit dem Ausbruch mehr Kreditkartenschulden zu haben, ist bei Haushalten mit einem Einkommen unter 50 US-Dollar nur geringfügig höher. 000 pro Jahr als Personen mit einem höheren Einkommen. Die Tendenz, weniger Kreditkartenschulden zu haben, ist bei Haushalten mit einem Einkommen von 50 US-Dollar nur noch geringfügig höher. 000 pro Jahr oder mehr.

Schulden bei Privatkrediten

Die Schulden der Privatkredite bleiben im Wesentlichen gleich wie vor der Coronavirus-Krise:

- Ungefähr 8 Prozent geben an, mehr Privatkreditschulden zu haben.

- Fast 9 Prozent geben an, weniger Schulden zu haben.

- Mehr als 20 Prozent haben die gleichen Schulden.

- Mehr als 63 Prozent geben keine Privatkreditschulden an.

Bei mehr als 50 Prozent, Millennials melden die höchste Rate an Privatkreditverschuldung, während die meisten anderen Gruppen dies nicht tun, darunter Generation Z (62 Prozent), Generation X (65 Prozent), Boomer (71 Prozent) und die Silent Generation (78 Prozent).

Schulden beim Studentendarlehen

Die Schulden von Studentendarlehen bleiben ähnlich wie vor der Coronavirus-Krise:

- Mehr als 5 Prozent der Befragten geben an, dass sie mehr Schulden für Studiendarlehen haben.

- Mehr als 4 Prozent geben an, weniger Schulden für Studentendarlehen zu haben.

- Fast 22 Prozent sagen, dass sie ungefähr die gleichen Schulden haben.

- Etwa 69 Prozent geben an, keine Studienkreditschulden zu haben.

Generation Z (72 Prozent) und Millennials (52 Prozent) melden die höchsten Raten von Studienkreditverschuldung, während die überwältigende Mehrheit der Generation X (71 Prozent) Boomer (89 Prozent) und die Silent Generation (96 Prozent) berichten von solchen Schulden nicht.

Methodik

Diese Studie wurde für Bankrate per Online-Interview von YouGov durchgeführt. Die Interviews wurden vom 29. April bis 1. Mai geführt. 2020 unter einer Stichprobe von 2, 653 Erwachsene. Die Daten sind gewichtet und sollen für alle US-amerikanischen Erwachsenen repräsentativ sein. und unterliegen daher statistischen Fehlern, die typischerweise mit stichprobenbasierten Informationen verbunden sind.

-

Umfrage:Junge Amerikaner verlieren aufgrund des Coronavirus weitaus häufiger ihr Einkommen

Finden Sie heraus, wer am ehesten finanziell unter COVID-19 leiden wird und was er dagegen unternimmt. Im April 2020, nur einen Monat nachdem das neuartige Coronavirus zur globalen Pandemie erklär

-

Umgang mit finanziellen Härten aufgrund des Coronavirus? Hier ist, was Sie tun können

Das Coronavirus hat schwere Zeiten an alle unsere Haustüren gebracht. Wenn Sie zusätzliche Hilfe benötigen, finden Sie hier einige Schritte, die Sie befolgen können, um Ihre Finanzen in Ordnung zu hal

Ersparnisse

- Arbeitnehmer greifen auf Altersvorsorge zurück, um die Coronavirus-Pandemie zu bewältigen

- Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage

- Amerikaner können mit dem neuen Einkommensrechner feststellen, ob sie zur Mittelschicht gehören

- Fast 70 % der Amerikaner haben im letzten Jahr etwas Spaß gemacht, weil sie es sich nicht leisten konnten

- Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

- So budgetieren Sie mit einem unregelmäßigen Einkommen

- Umfrage:Mehr als die Hälfte der Amerikaner konnte die Ausgaben für drei Monate nicht mit einem Notfallfonds decken

- Umfrage:Mehr als 6 von 10 Amerikanern sagen 1 US-Dollar,

- Ein Treffen mit meinem Finanzberater

-

Umfrage:Die meisten Amerikaner würden einen 1.000-Dollar-Notfall nicht mit Ersparnissen decken

Umfrage:Die meisten Amerikaner würden einen 1.000-Dollar-Notfall nicht mit Ersparnissen decken Notfälle passieren, aber die Amerikaner sind weitgehend unvorbereitet, dafür zu bezahlen. Dreißig Prozent der Befragten der Bankrate-Umfrage zum Financial Security Index vom Januar gaben an, dass en...

-

Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück

Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück Das Coronavirus beeinträchtigt nicht nur die Gesundheit der Amerikaner, sondern auch ihre Fähigkeit, für den Ruhestand zu sparen. da Millionen von Amerikanern ihre Konten anzapfen, um Einkommensverlus...