Verwenden von YNAB als Planer für Studentendarlehen

Interessiert an der Einrichtung eines Studentendarlehensplaner , aber Sie haben kein YNAB? Probieren Sie es 34 Tage lang kostenlos aus (keine Kreditkarte erforderlich), um zu sehen, wie ein Budget Ihnen helfen kann, das Chaos der Studentendarlehen in einen organisierten und ordentlichen Plan zu verwandeln. Melden Sie sich an, sehen Sie sich die an Ultimativer Leitfaden für erste Schritte , und triff uns hier wieder.

Egal, ob Sie gerade erst mit Ihrem Studentendarlehen beginnen oder bereits tief im Wald der Studentendarlehensschulden stecken, nehmen wir uns einen Moment Zeit, um anzuerkennen, dass der gesamte Prozess kompliziert ist und überwältigend sein kann.

Ja, ja, ja – es gibt Berater- und Hilfsbüros und Offenlegungen und Dokumente, aber die Sprache ist verwirrend, die Informationen sind über verschiedene Kreditdienstleister oder Websites verteilt, und es gibt einfach eine Menge Dinge, die klar zu halten sind!

Wenn Sie sich nicht ganz sicher sind, was mit Ihren Krediten los ist oder wie Sie diese Schulden am besten angehen können, trösten Sie sich mit der Tatsache, dass Sie nicht der Einzige sind, der Angst vor Studentenkrediten hat – aber es besteht auch kein Grund, in der Kreditschwebe zu bleiben . Lassen Sie uns innehalten, tief durchatmen und Ihre Kredite (und Ihr Leben) organisieren, indem Sie lernen, wie Sie YNAB als Planer für Studentenkredite verwenden.

Es wird sich so gut anfühlen!

Erster Schritt:Finden Sie Ihre Informationen zum Studentendarlehen

Okay, bereit für eine kleine Schnitzeljagd? Weil wir einige Dinge finden müssen, bevor wir die Mission Let’s Make a Student Loan Plan erfüllen können. Und vielleicht müssen wir unseren Missionsnamen ein wenig überarbeiten, ich weiß nicht, er scheint klobig zu sein.

Der erste Teil ist einfach:Suchen Sie sich Papier und das Schreibgerät Ihrer Wahl.

Der zweite Teil ist ebenfalls einfach, aber möglicherweise etwas einfacher für die bereits organisierten oder brandneuen Kreditnehmer unter uns (aber keine Angst, wir werden bald alle in der organisierten Gruppe sein!)

Wir müssen die folgenden Informationen finden und aufschreiben:

- Name des Kreditgebers

- Aktueller Saldo (wenn Zinsen aufgelaufen sind, ist der aktuelle Saldo der Kapitalbetrag plus aufgelaufene Zinsen)

- Zinssatz4

- Monatliche Mindestzahlung (der Betrag, den Sie für diese zahlen müssen Darlehen pro Monat)

- Fälligkeitsdatum der monatlichen Zahlung

Sie sind sich nicht sicher, wie Sie Ihre Studiendarlehensdetails finden können?

- Wenn Sie bundesstaatliche Studentendarlehen haben, verwenden Sie Ihre FSA-ID (oder erstellen Sie eine), um sich beim National Student Loan Data System (NSLDS) anzumelden.

- Wenn Sie private Kredite haben, wenden Sie sich an Ihren ursprünglichen Kreditgeber. Wenn Sie nicht wissen, wer das ist, fordern Sie Ihre kostenlose Kreditauskunft unter annualcreditreport.com an, um Hinweise zu erhalten.

- Wenn Sie sich immer noch nicht sicher sind, wenden Sie sich an das Finanzamt Ihrer Schule und bitten Sie um Hilfe!

Wenn Sie wirklich Glück haben, lesen Sie dies, bevor Sie überhaupt Kredite angenommen haben, was ein verdammt großer Vorsprung ist.

Schritt Zwei:Erstellen Sie eine Kategoriegruppe in YNAB

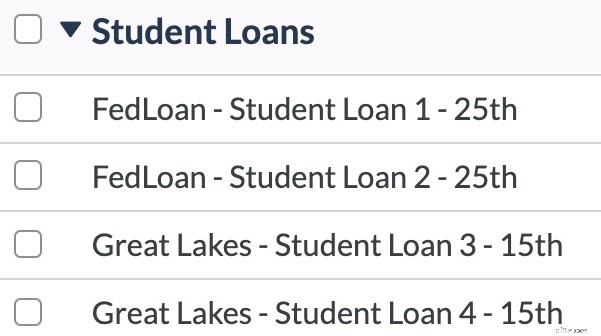

Gehen Sie jetzt zu Ihrem Budget und erstellen Sie eine Kategoriegruppe für Studentendarlehen. Nennen Sie es etwas Lustiges oder fügen Sie ein Emoji für zusätzliche Inspiration hinzu – oder einfach nur als Ausrede, um über Ihre eigenen Insider-Witze zu lachen, wenn Sie Ihr Budget öffnen.

Schritt Drei:Fügen Sie Ihre Studentendarlehenskonten hinzu

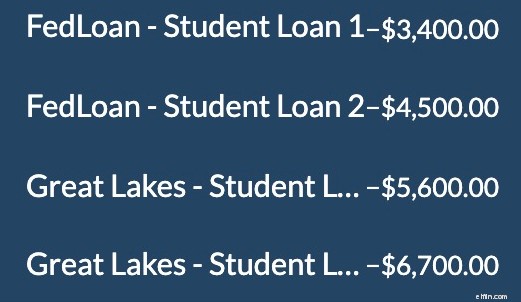

Die Schulden von Studentendarlehen bestehen selten nur aus einem einzigen Darlehenssaldo, was die Situation so verwirrend macht. Einen Drachen zu töten macht es einfach, konzentriert und organisiert zu bleiben; Der Kampf gegen mehrere Reptilien unterschiedlicher Größe mit unterschiedlicher Wildheit kann zu Chaos auf niedriger Ebene führen.

Aus diesem Grund glauben wir, dass Sie jedes einzelne Studentendarlehenskonto in YNAB eingeben sollten, anstatt sie zu einem kombinierten Saldo Ihrer Schulden zusammenzufassen. Es soll den Prozess nicht komplizierter machen – wir helfen Ihnen, diese Bestien einzusperren, damit Sie sie im Auge behalten können, während Sie Ihren Angriffsplan entwerfen. So geht's:

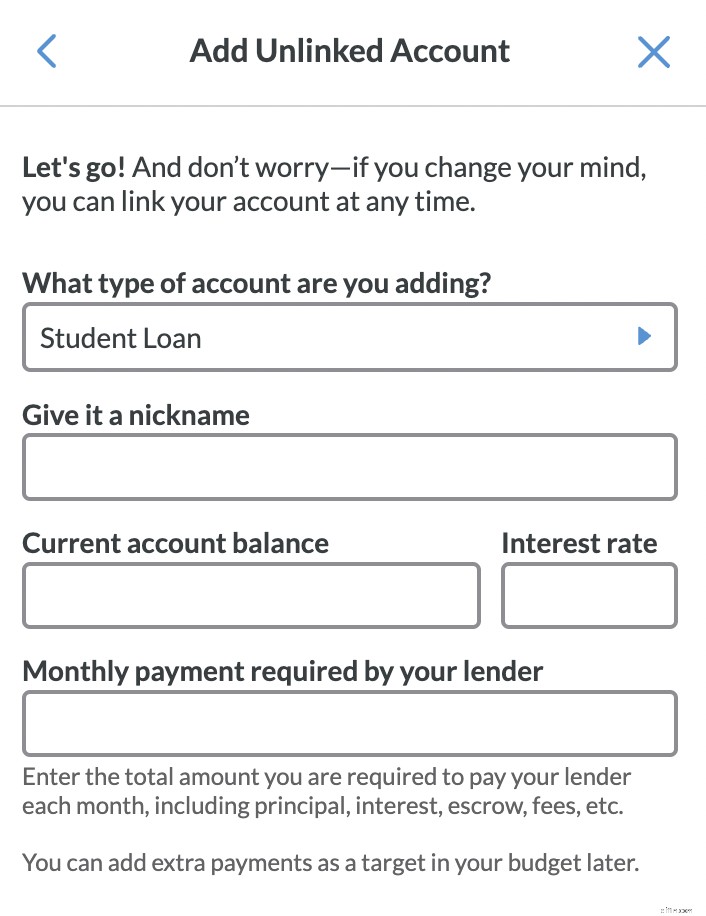

- Klicken Sie auf Konto hinzufügen , und wählen Sie dann Verknüpfung aufheben aus .

- Wählen Sie den Kontotyp Studentendarlehen aus und arbeiten Sie die restlichen Eingabeaufforderungen durch, um das Studentendarlehenskonto zu YNAB hinzuzufügen.

- Wenn YNAB Sie fragt, welche Kategorie Sie für Zahlungen verwenden möchten, wählen Sie Neue Kategorie erstellen und fügen Sie diese Kategorie der Kategoriegruppe „Studiendarlehen“ hinzu, die Sie zuvor erstellt haben.

- Wiederholen Sie den Vorgang für jedes Darlehen.

Wenn Sie Ihre Kredite separat hinzufügen, können Sie die Zinssätze, monatlichen Zahlungen und Ihren Gesamtfortschritt nachverfolgen, was sich später als nützlich erweisen wird.

Fühlen Sie sich ein wenig ängstlich, wenn Sie die Liste jedes Mal sehen, wenn Sie Ihr Budget öffnen? Verständlich. Reduzieren Sie einfach den Abschnitt „Darlehenskonten“ und/oder die Kategoriegruppe, wenn Sie sie nicht verwenden.

Niemand braucht ständig ein Budget voller Drachen im Gesicht.

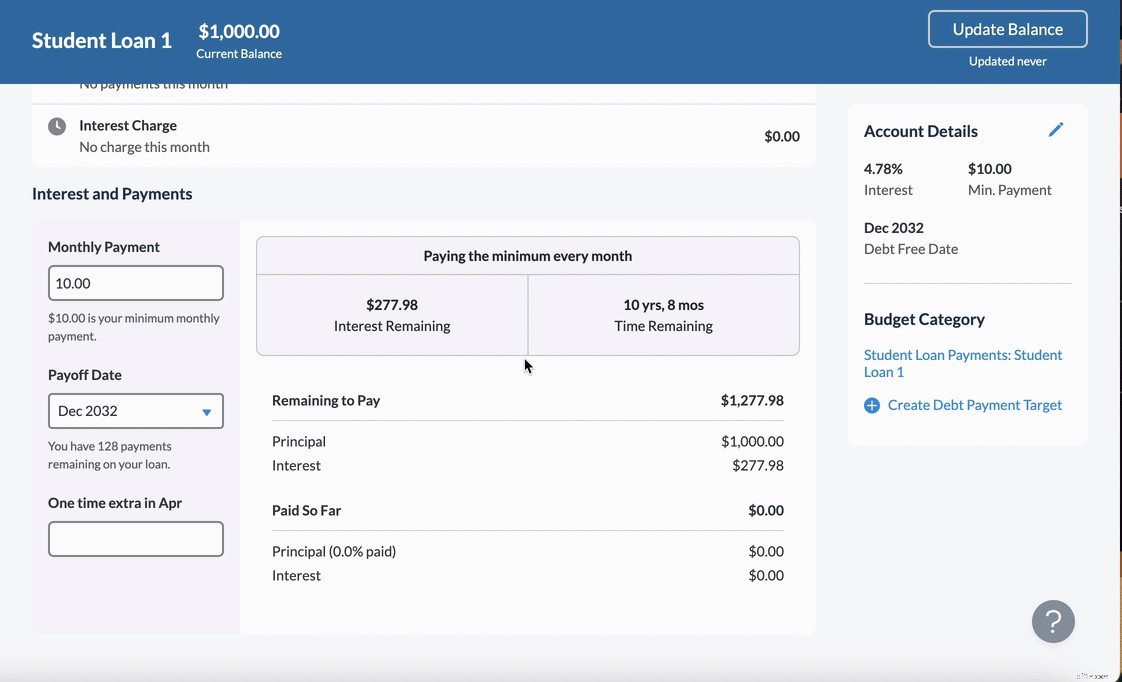

Schritt Vier:Erstellen Sie einen strategischen Rückzahlungsplan für Studentendarlehen

Aber hier passiert die Magie:Erlauben Sie uns, den Kreditplaner vorzustellen.

Irgendwann werden Sie besonders motiviert sein, diese Kredite – und diese Schulden – ein für alle Mal aus Ihrem Budget und Ihrem Leben zu streichen, denn es gibt wirklich kein Gefühl wie finanzielle Freiheit.

Wie priorisieren Sie, was zuerst bezahlt werden soll?

Sie könnten ein bisschen nachrechnen, die Kredite mit niedrigeren Zinssätzen weiter unten auf der Liste schieben und den anderen halbherzig etwas zusätzliches Geld zuwerfen, wenn Sie Geld finden oder verdienen, das nicht bereits für die Zahlung anderer Rechnungen vorgesehen ist.

Oder Sie können den Kreditplaner von YNAB einsetzen und tatsächlich sehen, wie viel jeder Kredit kostet, wie Sie durch zusätzliche Zahlungen Geld sparen können und wie viel Zeit diese zusätzlichen Zahlungen von der Laufzeit des Kredits abziehen.

Plötzlich wissen Sie, welche Kredite am meisten kosten und wie viel Unterschied diese zusätzlichen Zahlungen machen können. Und dann wird die beste Rückzahlungsoption für Ihren persönlichen Studienkredit-Abzahlungsplan glasklar.

Es ist viel einfacher, die Ziellinie zu erreichen, wenn man weiß, wo sie ist.

Fünfter Schritt:Befolgen Sie Ihren Studienkreditplan

Jetzt, da Sie Ihren unglaublich organisierten Plan für Kredite haben, ist es Zeit für den wichtigsten (und unglücklichsten) Teil:die Kreditzahlungen zu leisten.

Bleiben Sie organisiert, indem Sie für jeden Kredit ein monatliches Schuldentilgungsziel festlegen – es hilft Ihnen, sich daran zu erinnern, wie viel Sie bis wann benötigen.

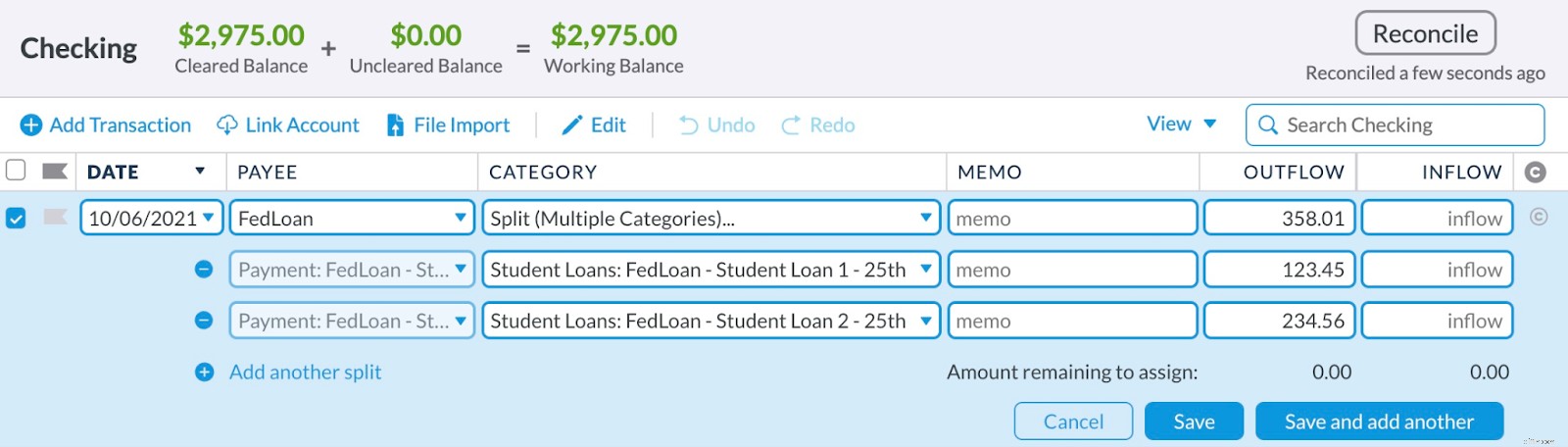

Die meisten Kreditgeber akzeptieren einen Zahlungsbetrag, den sie aufteilen und auf die verschiedenen Kredite anwenden, die Sie bei ihnen haben. Wenn dies in Ihrer Situation der Fall ist, empfehlen wir, Zahlungen als geteilte Transaktion auf dem Konto zu erfassen, das die Zahlung ausführt.

Es kann besonders hilfreich sein, die Zahlung so einzustellen, dass sie als geplante Transaktion wiederholt wird, damit Sie diesen Vorgang nicht jeden Monat neu erstellen müssen.

Eine Sache zu beachten:YNAB wird den Standort des Geldes nicht wirklich für Sie verschieben – Rechnungen werden immer noch über Ihr tatsächliches Bankkonto bezahlt, aber YNAB wird Ihnen helfen, den Überblick über die beweglichen Teile zu behalten, damit Sie Ihren Plan anpassen und optimieren können Informationen immer zur Hand.

Die Entscheidung, Ihre Studienkredite in Angriff zu nehmen, erfordert Mut. Es ist viel einfacher, einfach nicht an ein Durcheinander von Zahlen zu denken, das von Anfang an verwirrend war, aber sich Ihren Schulden aus Studentendarlehen direkt zu stellen und einen Plan zu erstellen, um sie zu beseitigen, ist ein Kampf, der es wert ist, gekämpft zu werden.

Gewinnen Sie die vollständige Kontrolle über Ihr Geld – und Ihr Leben – indem Sie Ihre Darlehensinformationen organisieren und Ihr Budget als Studentendarlehensplaner verwenden, um eine Strategie für den Schuldenabbau zu erstellen.

Bewusstsein ist der erste Schritt der Reise und Ihr Budget ist die Landkarte, die dabei helfen kann, alles zu verwirklichen.

Sind Sie bereit, etwas zusätzliches Geld aufzutreiben, um es für diese Studiendarlehenszahlungen auszugeben? Melden Sie sich für unsere kostenlose 30-tägige More Money Challenge an und frischen Sie Ihre Finanzen auf!

-

Studie:Auswirkungen des Studienkreditstopps

Die Zahlungen für Bundesstudentendarlehen wurden automatisch ausgesetzt, und seit Ende März 2020 sind keine Zinsen mehr angefallen. Unsere Umfrage ergab, dass dieses Einfrieren durchschnittlich 417 $/

-

Sollte ich meine Studiendarlehen konsolidieren?

Der durchschnittliche College-Absolvent in den USA verlässt die Schule und schuldet Studentendarlehen in Höhe von mehr als 22.700 $. Der durchschnittliche amerikanische College-Absolvent mit Studienk

Budget

- So erhalten Sie einen Härtefallkredit oder Zuschuss

- So funktionieren die Zinsen für Studentendarlehen

- Sind die Schulden von Studentendarlehen so schlimm, wie es scheint?

- Betrug bei der Vergebung von Studentendarlehen

- Great Lakes Studentendarlehen Bewertung

- MOHELA-Studentendarlehen Bewertung

- So erhalten Sie ein Studentendarlehen ohne Mitunterzeichner

- 7 häufige Fehler bei Studentendarlehen

- So refinanzieren Sie Ihren Studienkredit

-

Studentendarlehen refinanzieren

Studentendarlehen refinanzieren Durch die Refinanzierung Ihrer Studienschulden können während der Laufzeit Ihres Darlehens Tausende von Dollar an Zinsen eingespart werden. jedoch, Die Situation jedes Kreditnehmers ist einzigartig. ...

-

Soll ich meine Studienkredite refinanzieren?

Soll ich meine Studienkredite refinanzieren? Dieser Beitrag enthält einen Affiliate-Link von einer Marke, der wir vertrauen. Wir können eine Provision verdienen, die uns hilft, zu wachsen. Bitte sehen unsere Angaben für mehr Informationen. ...