Beginning Balance:Ein Podcast für Kleinunternehmer

Es war einmal (vor nicht allzu langer Zeit) fragte Jesse unsere YNAB-Podcast-Hörer, wie viele von Ihnen an einem Podcast für Kleinunternehmer über Geldmanagement interessiert wären, und viele von Ihnen waren es. Sehr gern haben.

Ich denke, der offizielle Quantifizierer wäre „viel viel“, was definitiv eine echte Maßeinheit ist.

Sie lieben Podcasts und wir lieben Sie dafür.

Und so Anfangsbilanz , ein Business-Podcast (und die neueste Ergänzung des YNAB-Podcast-Netzwerks) war geboren.

Ein Podcast für Kleinunternehmer

Auch wenn es sich anhört, ist Beginning Balance nicht nur eine Entschuldigung für Jesse, sich mit seinem langjährigen Freund und Finanzcoach für kleine Unternehmen, Mark Butler, zu treffen, um offene Gespräche über Dinge zu führen, über die sie sowieso gerne sprechen, wie Geld, Geschäft, und die Vier Regeln von YNAB .

Ich meine, dieser Teil scheint gut geklappt zu haben, aber der Zweck von Beginning Balance ist es, Kleinunternehmern – von den kleinsten Online-Unternehmen und Freiberuflern bis hin zu Unternehmen mit Hunderten oder Tausenden von Mitarbeitern – dabei zu helfen, insgesamt zu gewinnen Kontrolle über ihr Geld.

Unternehmer und Geschäftsinhaber, sind Sie bereit, Ihren Cashflow zu erobern, Ihren Verstand zu retten und Ihr Endergebnis zu steigern? Nun, du hast Glück. Folgendes haben wir in der ersten Folge des brandneuen Beginning Balance-Podcasts über die Führung eines erfolgreichen Unternehmens gelernt:

Eine neue Ansicht von Regel Eins

Viele Geschäftsinhaber sind überrascht und ein wenig skeptisch, wenn es darum geht, eine persönliche Budgetierungssoftware zur Verwaltung eines Geschäftsbudgets zu verwenden, und wir verstehen es, weil Jesse, der Gründer von YNAB, der Podcast-Host und ein echter Budgetierungsguru, es nicht war dazu zunächst sein eigenes Programm. Ja, ernsthaft. Endlich hatte er etwas Geld und wusste nicht, was er damit anfangen sollte. Ironisch, nicht wahr?

Als YNAB also anfing, Geld zu verdienen, überprüfte er das Geschäftsbankkonto und hatte immer das Gefühl, dass es nicht genug Geld gab, um irgendetwas damit zu machen – egal wie viel Geld da war.

Damals kannte er diese Regel Eins in YNAB ist, jedem Dollar einen Job zu geben (weil er derjenige ist, der sich das ausgedacht hat). Aber als diese Dollars nur als Girokontoguthaben existierten, bestand ihre Aufgabe darin, beruhigend zu murmeln:„Du bist sicher“ – und das war in Ordnung, aber jede potenzielle Ausgabe fühlte sich wie eine Bedrohung für dieses Sicherheitsgefühl an. YNAB hatte Geld, aber konnten wir uns Sachen leisten? Schwer zu sagen.

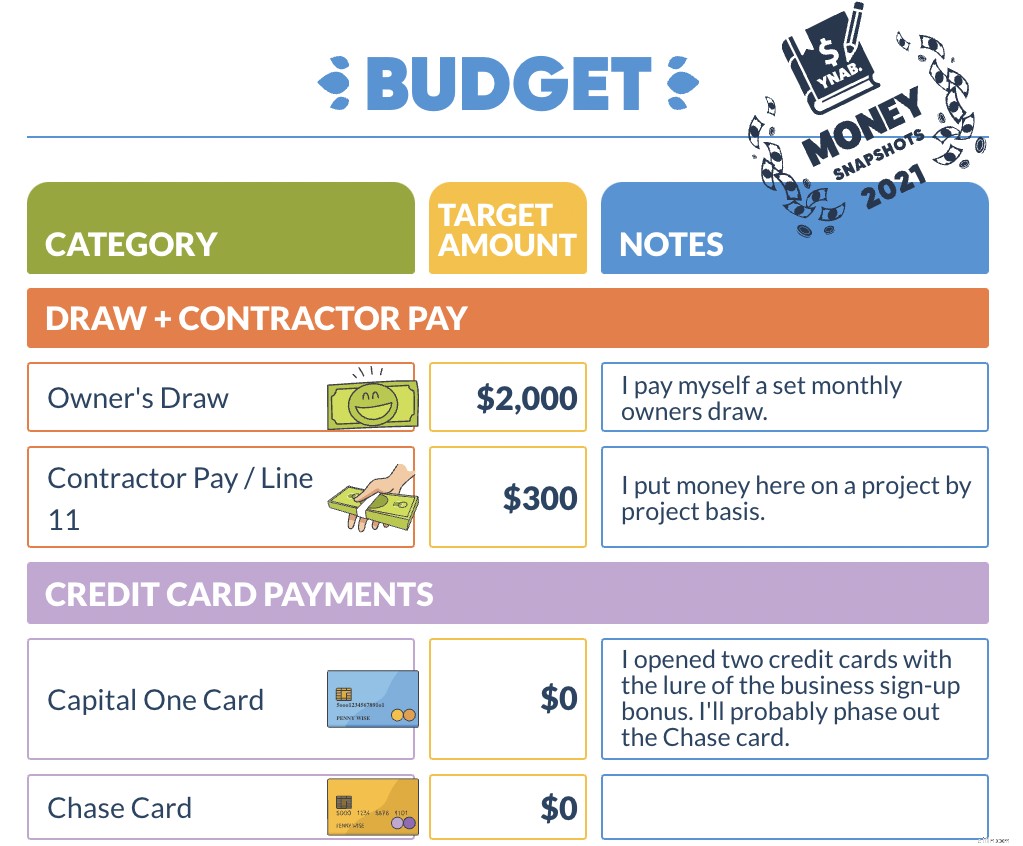

Als er sich daran erinnerte, dass er buchstäblich ein ganzes System für solche Dinge erfunden hatte, richtete Jesse ein Geschäftsbudget in YNAB ein und begann, seine Kategorien anzulegen und zu finanzieren. Es war, als würde das Bargeld aus dem unhandlichen Bankguthaben in Umschlägen organisiert:der Mietumschlag, der Gehaltsabrechnungsumschlag, aber alle diese wurden in einer sauberen und ordentlichen digitalen Ansicht angeordnet.

Die Dollars, die früher als Bankguthaben herumhingen, wurden befördert und begannen tatsächlich zu arbeiten – einige gingen an die Kategorie Miete, andere an die Stromrechnung, ein paar an die Gehaltsabrechnung … sie alle wurden im Wesentlichen echt Arbeitsplätze.

Und siehe da, sobald diese Dollars in Kategorien aufgeteilt waren, blieb Geld übrig und er wusste, dass er konnte Zeug leisten.

Es stellt sich heraus, dass es viel mehr Spaß macht, sich Dinge leisten zu können, als zu raten, ob man es kann oder nicht.

Emotionen machen schlechte Mathematik

Bei dem Versuch, Risiken zu vermeiden, verpasste Jesse Gelegenheiten. Während er einen Haufen Geld hatte, das als emotionaler Wächter diente, unterstützte es nicht die Art von Wachstum, die echte Sicherheit schaffen könnte.

Und so machen es die meisten. Es mag verrückt klingen, aber selbst erfolgreiche Unternehmer haben oft Angst, ihr Geschäft auszubauen.

Schließlich gibt es einen emotionalen Einfluss von Geld, kombiniert mit persönlicher Voreingenommenheit und einer begrenzten Fähigkeit, genaue Berechnungen aus dem Stegreif zu machen (selbst wenn Sie super gut in Mathe sind). Wenn wir versuchen, eine einfache Frage zu beantworten:„Kann ich mir das leisten?“ Unsere Angst zeigt sich schreiend:„SIND WIR SICHER?“ und nein, wir haben nicht das Gefühl, dass wir uns etwas leisten können. Auch wenn wir können. Es ist alles sehr wenig hilfreich.

Setzen Sie Ihre Dollars ein

Wie Mark in dieser Folge sagt:„Ich möchte mich gleichzeitig mit meinem großen Bankguthaben sicher fühlen, aber auch das Gefühl haben, dass ich Geld für Wachstum verwende. Ich bin in einem ständigen Kampf zwischen diesen beiden.“ Wie finden wir also das Gleichgewicht? Durch die Gewohnheit, Bargeld proaktiv und überlegt zuzuweisen.

Grundsätzlich bringt Regel Eins diesen wilden Teil Ihres Gehirns zum Schweigen, der immer kreischt:„SIND WIR SICHER?“ indem Sie Beweise verwenden, um zu bestätigen, dass Sie tatsächlich sicher sind. Das schafft Platz für Ihr Gehirn, um über andere Dinge zu kreischen, wie zum Beispiel das Mal, als Sie mit „Sie auch!“ geantwortet haben. wenn Ihr Kellner Ihnen gesagt hat, dass Sie Ihr Essen genießen sollen. Es ist also wirklich eine Win-Win-Situation.

Betrachten Sie dieses Beispiel aus dem wirklichen Leben:Mark hatte einen Geschäftskunden, der fragte, ob sie sich einen neuen Mitarbeiter leisten könne. Der neue Mitarbeiter würde rund 10.000 US-Dollar pro Monat kosten. Mark schlug vor, eine Budgetkategorie zu erstellen, um die Kosten dieses potenziellen Mitarbeiters zu „testen“ und ihn für die nächsten 60 bis 90 Tage zu finanzieren (aber noch nicht tatsächlich einzustellen). Am Ende dieses Experiments wird sie nicht nur wissen, ob sie sich den neuen Mitarbeiter leisten kann, sondern auch einen netten kleinen Batzen Geld gespart haben.

Opportunitätskosten

Der größte Vorteil davon, jedem Dollar einen Job in der Geschäftswelt zu geben? Sobald alle Ihre Kategorien mit vorhandenen Dollars finanziert sind, wird jeder neue Dollar zu einer Gelegenheit – Sie können ihn ausgeben, wie Sie möchten, mit der Gewissheit, dass Sie dies sicher tun können.

Der Gedanke an Budgetierung kann sich so anfühlen, als würdest du dich selbst daran hindern, das zu tun, was du willst, obwohl die Fähigkeit, datengesteuerte Entscheidungen zu treffen, es dir in Wirklichkeit ermöglicht und dich dazu ermutigt, klügere Entscheidungen zu treffen, während du eine echte (und nicht auf Angst basierende) Entscheidung erhältst. Puls auf Ihre finanzielle Gesundheit.

Wenn die Möglichkeiten auf der Realität des Geldes basieren, können sich Ihre Bestrebungen von „Ich möchte eine private Insel“ (was cool ist, wer will das nicht?) zu „Ich möchte einen CEO einstellen, der mein Geschäft führt, damit ich mehr ausgeben kann, verschieben Zeit, über private Inseln nachzudenken“ – was ehrlich gesagt ein besserer erster Schritt ist, um Ihre eigene private Insel zu bekommen. Ich finde. Ich bin mir nicht sicher, da ich keine habe, aber das klingt richtig.

Letztendlich ist ein Budget wirklich eine Liste von Wünschen, die es Ihnen ermöglicht, stressfrei Geld auszugeben, und es ist ein Budget, das Ihnen versichert, dass Sie sicher sind, und kein Bankguthaben.

Also, Schritt eins:Erstellen Sie ein Budget. Schritt zwei:Geben Sie jedem Dollar einen Job. Schritt drei:Privatinsel??? Vielleicht erfahren wir es in der nächsten Folge.

Schalten Sie freitags auf Apple den Podcast von YNAB für Kleinunternehmer ein, Beginning Balance oder Spotify, und wenn dir gefällt, was du hörst, abonniere, bewerte, überprüfe und teile es mit einem Kleinunternehmer, der auch die vollständige Kontrolle über sein Geld erlangen möchte.

-

Ein Leitfaden für Kleinunternehmer zur Buchhaltung im Jahr 2022

Die Buchhaltung für Ihr kleines Unternehmen kann einschüchternd sein. Wir machen es Ihnen einfacher, indem wir es Schritt für Schritt aufschlüsseln, damit Sie noch heute loslegen können. Als Geschäft

-

So bilanzieren Sie das Eigenkapital der Eigentümer in Ihrer Bilanz

Eine Bilanz ist bekannt dafür, die Vermögenswerte und Verbindlichkeiten eines Unternehmens aufzulisten, aber es gibt eine dritte Komponente – Eigenkapital - das wird nicht ganz so gut verstanden. Ein

Budget

- Kleinkredite für Frauen

- Versicherung für kleine Unternehmen:Optionen für kleine Unternehmen

- Hat Ihr Kleinunternehmen Anspruch auf eine Unternehmerrichtlinie?

- Kleine Unternehmen - 3 Möglichkeiten, Technologie zu sparen

- Kleine Unternehmen verwendet für die Einzelposten-Budgetierung

- Werbebudgetplanung für Ihr kleines Unternehmen

- Verpflichtung zu einem Cash-Budget für Ihr kleines Unternehmen

- Buchhaltungsgrundlagen für Kleinunternehmer oder wie man sich aus Ärger heraushält

- 59 Produktivitäts-Hacks für Online-Kleinunternehmer

-

Wix 101:Ein Wix-Tutorial für Kleinunternehmer

Wix 101:Ein Wix-Tutorial für Kleinunternehmer Haben Sie keine Angst davor, Ihre Website mit Wix zu erstellen. Mit diesem Schritt-für-Schritt-Tutorial sind Sie bereit für den Erfolg beim Erstellen von Websites. Wenn es an der Zeit ist, Ihre Websi...

-

Ein Leitfaden für kleine Unternehmen zur Probebilanz

Ein Leitfaden für kleine Unternehmen zur Probebilanz Eine Probebilanz soll sicherstellen, dass Belastungen und Gutschriften in Ihrem Hauptbuch ausgeglichen sind. Während Buchhaltungssoftware die Notwendigkeit einer Probebilanz reduziert hat, kann sie de...