Wie man mit variablem Einkommen budgetiert

Fragen Sie sich, wie Sie mit variablem Einkommen budgetieren können?

Haben Sie Schwierigkeiten, Ihr Geld zu verwalten, weil Ihr Einkommen überall verstreut ist?

Gehen Sie innerhalb weniger Minuten von einem unerwarteten Liquiditätsverlust zu einem Liquiditätsengpass?

Sind Sie ein Freiberufler, ein Verkäufer auf Provisionsbasis, ein Kleinunternehmer (der sich, wie wir alle wissen, zuletzt bezahlt – wenn überhaupt), ein Bauunternehmer, ein Immobilienmakler … im Grunde jemand, der sich regelmäßig mit dem variablen Einkommensdrachen befasst Basis?

Es ist Zeit, es zu töten.

Variable Einkommenskämpfe

Einer der Hauptgründe, warum Leute mir sagen, dass sie kein Budget haben können, ist, dass sie mit einem variablen Einkommen arbeiten. (Warum, ja, ich frage die Leute ständig, warum sie kein Budget einplanen. Und, ja, ich bin ein großer Hit auf Partys.)

Die grundlegende Geldgleichung ist monatliches Einkommen minus Ausgaben, richtig? Und darum baut man einen Plan auf. Nun, wie zum Teufel soll man planen, wenn der Einkommensstrom die Hälfte der Gleichung in einem beliebigen Monat zwischen 1.000 und 10.000 US-Dollar liegen kann?

Und sag mir nicht, du arbeitest nur an den Durchschnittswerten. Das funktioniert nicht. Wenn Sie mit einem Durchschnitt von 5.000 $/Monat planen und sich einige Monate hintereinander am "Dip"-Ende dieses Durchschnitts befinden, funktioniert das nicht.

Also gibst du auf.

Oder, noch schlimmer, Sie prognostizieren Ihr Einkommen und stellen einen Plan dagegen auf. Und dann, wenn Ihr Einkommen Ihre (zu optimistische) Prognose nicht erfüllt, geben Sie auf:„Ich kann nicht budgetieren. Vielleicht würde es Sinn machen, wenn ich ein festes Gehalt mit einem regelmäßigen Gehaltsscheck hätte.“

Und der Drache hat gewonnen.

Ein variables Einkommen macht die Budgetierung noch kritischer

Diejenigen, die es „einfach“ haben, die jeden Monat genau den gleichen Betrag erhalten, würden gut daran tun, ihr Budget zu planen und dem YNAB-Weg zu folgen. Aber Sie – mit Ihrem variablen Einkommen – brauchen unbedingt ein Budget. Die Auswirkungen, die eine ordnungsgemäße Planung auf Ihre achterbahnähnlichen Finanzen haben wird, werden enorm sein.

Sie betrachten im Grunde eine Situation, in der die Rendite Ihrer Bemühungen proportional zu den Schwankungen Ihres Einkommens ist.

Mit anderen Worten, wenn Ihr Einkommen verrückt ist, wird Ihre Budgetierung einen verrückten (guten) Einfluss auf Ihren Geisteszustand haben. Du musst einen größeren Drachen töten, und du wirst es sehr lohnend finden.

Zunächst brauchst du Platz zum Kämpfen

Wenn du mit dem Rücken an einer Wand stehst, brauchst du Platz zum Kämpfen. Dies ist eine Aufgabe für die Vier Regeln von YNAB; Insbesondere Regel Vier.

Unterbrechen Sie sofort den Gehaltsscheck-zu-Gehaltsscheck-Zyklus und kommen Sie an einen Punkt, an dem Sie die Gehaltsschecks, Ziehungen und Auszahlungen dieses Monats nicht mehr anfassen müssen – wie auch immer Sie sie nennen. Was Sie diesen Monat verdienen, geben Sie nächsten Monat aus.

Wenn Ihr Einkommen nur geringfügig schwankt, reicht diese Änderung allein aus, um Ihr gesamtes Budgetparadigma zu ändern. Sie beschäftigen sich nicht mit Prognosen (und liegen falsch), Sie beschäftigen sich nur mit Ihrer bekannten Zahl – was Sie im letzten Monat verdient haben. Es befindet sich bereits auf Ihrem Bankkonto.

Für einige von Ihnen ist dies vielleicht das Ende Ihres Kampfes. Herzlichen Glückwunsch.

Für andere mit großen Einkommensschwankungen hat der Kampf gerade erst begonnen. Ziehen wir uns an.

Initiieren Sie Ihre Offensive

Sie kommen an einen Punkt, an dem Sie die Differenz selbst bezahlen, wenn Sie einen Monat haben, der niedriger als erwartet ist. Und wenn Sie einen Monat haben, der besser als erwartet ist, können Sie etwas von dem Extra abziehen, um es später zu verwenden. Es ist im Grunde das Pufferprinzip von Regel 4, aber auf Steroiden. Nennen wir es Ihren Fonds mit variablem Einkommen. Wir müssen dies schrittweise tun.

Schritt 1:Legen Sie Ihre Basisausgaben fest.

Sie brauchen einen Kostenvoranschlag für die Ausgaben eines Monats oder um zu wissen, was es jeden Monat kostet, „normal“ zu leben. Und mit normalerweise meine ich nicht, dass Sie Folgendes tun:

„Nun, mal sehen, wenn wir wirklich sparen, könnten wir einfach die Dosenbohnen im Kühlschrank essen und jeden Abend Reis kochen. Wir würden NIEMALS auswärts essen, NIEMALS irgendeine Art von Unterhaltung haben und den ganzen Monat über nichts Spaß machen. Und wir gingen zu Fuß zur Arbeit.“

Nein wirst du nicht. Sie werden am ersten Abend Bohnen und Reis essen, am nächsten Abend die lustige Aktivität auslassen, am dritten Abend etwas Fleisch rationalisieren und am nächsten Abend mit Freunden ausgehen, weil es zufällig ihr Geburtstag ist und es nur dieses eine Mal ist. Und Sie fahren jeden Tag zur Arbeit.

Ihre Basisausgaben sind das, was Sie brauchen würden, um so zu leben, wie Sie gerade leben, ohne Änderungen. Denken Sie jedoch daran, dass Sie bei der Ausarbeitung Ihrer Basislinie unbedingt an Ihre wahren Ausgaben (Ihren Finanzierungsbedarf für Regentage aus Regel Zwei) denken MÜSSEN.

Nehmen wir für unser Beispiel an, Ihr Basisbetrag beträgt 5.000 $.

Schritt 2:Bestimmen Sie die Größe Ihres Fonds mit variablem Einkommen.

Dies liegt ganz bei Ihnen. Jeder sollte mit mindestens einem Monat Grundkosten operieren. Darüber hinaus ist es eine reine Funktion von 1) Ihrer Einkommensvariabilität und 2) Ihrer Präferenz.

Wenn Ihr Einkommen jeden Monat zwischen 4.000 und 6.000 US-Dollar schwankt, haben Sie eine Abweichung von +/- 1.000 US-Dollar pro Monat (2.000 US-Dollar). Wenn Sie auf Ihre Einnahmen zurückblicken und feststellen können, dass Sie nie mehr als zwei Monate am -1.000-Dollar-Punkt haben, dann reichen vielleicht 2 Monate x 2.000 USD =4.000 USD aus. Wenn Sie jedoch fünf Monate lang bei einem Einbruch von -1.000 $ bleiben können, bevor Sie für eine Weile die Marke von +1.000 $ erreichen, müssen Sie das einkalkulieren.

Ich wünschte, ich hätte eine Formel, in die Sie einfach Ihre Zahlen eingeben könnten, aber Ihre Vorlieben spielen auch hier eine große Rolle.

Lassen Sie uns also über jemanden mit großen Einkommensschwankungen sprechen. Nehmen wir an, sie können zwischen 1.000 und 12.000 US-Dollar pro Monat liegen. Mit durchschnittlich 5.000 $ in den letzten zwölf Monaten. Wir sehen uns eine Spanne von -$4.000/+$7.000 an, und das kann den variablen Drachen schwer zu besiegen machen. Sie müssen nur ein wenig rechnen und das Ziel im Auge behalten.

Wenn Ihr Fokus auf der Basislinie von 5.000 USD liegt und Sie erkennen, dass Sie eine Abweichung von 11.000 USD haben (1.000 USD am unteren Ende, 12.000 USD am oberen Ende), und Sie sich erneut Trends ansehen und feststellen, dass Sie mehrere Monate hintereinander auf dem Tief stehen könnten Ende der Abweichung … müssen Sie entsprechend anpassen. Was würde ich persönlich tun? Ich würde wahrscheinlich ungefähr 20.000 $ für meinen Fonds mit variablem Einkommen in Betracht ziehen (ich bin in der Regel ziemlich konservativ).

Schritt 3:Implementieren Sie den Plan

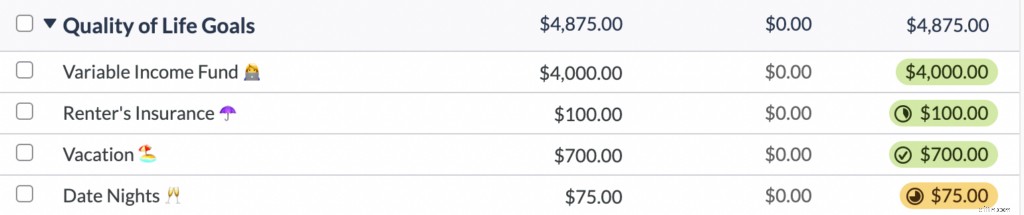

Sie haben einen Zielbetrag für Ihren Fonds mit variablem Einkommen. Lassen Sie uns für unsere Diskussion mit 4.000 US-Dollar beginnen. Spar dir das Geld.

In YNAB wäre dies einfach. Sie würden das Geld nicht auf ein separates Giro- oder Sparkonto oder ähnliches legen (wer will schon ein weiteres Konto führen?). Sie würden in YNAB eine Kategorie mit dem Namen „Variable Income Fund“ einrichten und dort die 4.000 $ budgetieren.

Was ist, wenn Sie einen Monat haben, in dem Sie nur 3.000 US-Dollar einbringen? Aber Ihr Basiswert liegt bei 5.000 US-Dollar? Ihnen fehlen 2.000 $, also ziehen Sie 2.000 $ aus Ihrer Kategorie "Fonds mit variablem Einkommen" ab und verwenden diese Mittel, um Ihren normalen Monat zu planen und zu leben.

Im nächsten Monat bringen Sie 4.500 Dollar ein. Immer noch knapp 500 $ von Ihrer Basislinie von 5.000 $. Sie leihen sich also weitere 5,00 $ aus Ihrer Kategorie Fonds mit variablem Einkommen. Nachdem die 500 $ abgezogen wurden, liegt er bei 1.500 $.

Jetzt hatten Sie zwei Monate problemlosen Cashflow, keinen Stress usw. Sie konnten vollkommen „normal“ leben. Infolgedessen konnten Sie zwei Kunden ablehnen, die einen großen Zeitaufwand und nicht viel Geld wert gewesen wären – weil Sie etwas Spielraum hatten! Und dann hast du einen großen Kunden gelandet, weil du geduldig warst und warten konntest.

Im nächsten Monat, wenn dieser große Kunde viel Arbeit leistet, bringen Sie also 6.500 US-Dollar ein. 1.500 $ oben Ihre Grundanforderungen von 5.000 $. Nett. Stecken Sie den Überschuss von 1.500 $ in Ihren Fonds mit variablem Einkommen und er hat jetzt ein Guthaben von 3.000 $.

Im nächsten Monat zahlt sich dieser große Kunde immer noch aus und Sie bringen 7.000 bis 2.000 US-Dollar über Ihrem Ausgangswert ein. Ihr Fonds mit variablem Einkommen benötigt nur 1.000 $, um ihn wieder auf den Zielbetrag von 4.000 $ zu bringen, also fügen Sie 1.000 $ hinzu und nennen es gut. Das Extra 1.000 $ können für etwas ganz anderes verwendet werden.

Ein paar Optionen für diese zusätzlichen 1.000 $:

1) Fühlten Sie sich mit dem Zielbetrag von 4.000 USD für Ihren Fonds mit variablem Einkommen wohl, oder machten Sie sich trotzdem unnötigen Stress? Möglicherweise möchten Sie es entsprechend anpassen.

2) Sind Ihre Rainy Day Funds ausreichend finanziert?

3) Sparen Sie für langfristige Ziele (Ruhestand, Kinderhochschule, Hochzeiten usw.)?

4) Hast du Lust, etwas Cooles mit einigen/allen davon zu machen? (Beispiele sind hier endlos.)

Die richtige Waffe für den Kampf

YNAB ist die richtige persönliche Finanzwaffe für den Kampf gegen variable Einkommen. Die einfache Benutzeroberfläche ermöglicht es Ihnen, Ihren Fonds mit variablem Einkommen mit wenigen Klicks zu verwalten. Sie werden nichts Einfacheres oder Effektiveres finden.

Betrachten Sie Angelas Antwort (sie stammt aus Los Angeles, Kalifornien) als Teil unserer Einreichungen zur Erfolgsgeschichte. Ihr Mann war ein arbeitsloser Neubau-Klempner. Variables Einkommen ist nur ein Teil ihres Lebens:

Arbeitslos und Nebenjobs annehmend, kam mein Lieblingsteil als nächstes:

Und ein großes Lob geht an ihren Ehemann, der alles getan hat, um ihm zur Verfügung zu stehen.

Mit einem Plan und der richtigen Waffe für die Umsetzung werden Ihre Sorgen um variable Einkommen so gut wie verschwinden.

Töte diesen Drachen!

-

So kommen Sie mit Ihrem Budget einen Monat voraus

Wie können Sie Ihr Budget um einen Monat vorantreiben und von den Einnahmen des letzten Monats leben? Wir freuen uns sehr, dass Sie gefragt haben! Wenn Sie mit Ihrem Budget loslegen , ist es wicht

-

So erstellen Sie ein Budget mit einem reduzierten Einkommen

Unternimm jetzt diese Schritte, um dir und deiner Familie zu helfen, diese herausfordernden Zeiten zu überstehen. Die COVID-19-Pandemie hat Millionen von Amerikanern zumindest vorübergehend ihre J

Budget

- Wie man mit 2 $ budgetiert,

- Wie ändere ich ein Budget in QuickBooks?

- Wie erstellt man ein nullbasiertes Budget?

- Hochzeitsbudget:Wie man mit Hochzeitsanbietern verhandelt

- So shoppen Sie mit einem knappen Budget

- Lernen Sie, mit einem tippbasierten Einkommen zu budgetieren

- So erstellen Sie ein Budget

- So erstellen Sie ein auf Null basierendes Budget

- Wie man mit unregelmäßigem Einkommen budgetiert

-

Budgetierung mit variablem Einkommen:3 Erfolgstipps

Budgetierung mit variablem Einkommen:3 Erfolgstipps Ob Sie selbstständig arbeiten oder einen unregelmäßigen Arbeitsplan haben, Die Budgetierung auf ein variables Einkommen kann schwierig sein. Wenn Sie zu den 30 % der amerikanischen Arbeitnehmer gehöre...

-

Geld verwalten mit unregelmäßigem Einkommen

Geld verwalten mit unregelmäßigem Einkommen Aufruf an alle Unternehmer, Auftragnehmer, Kleinunternehmer, und Provisionsprofis! Wenn Sie eine Person sind, die jemals von einem schwankenden Einkommen gelebt hat, du weißt Budgetierung kann eine...