So starten Sie YNAB mitten im Monat

Es gibt diesen seltsamen psychologischen Trick, den einige von uns mit sich selbst spielen, wenn wir entscheiden, dass der beste Zeitpunkt, um eine neue Diät, Routine oder ein neues Budget zu beginnen, an einem Montag ist. Oder am Ersten des Monats. Oder am ersten des Jahres.

Ziemlich verrückt, dass das nicht für den Beginn eines neuen Buches, Videospiels oder einer neuen Netflix-Serie gilt, oder?

Ja, diese Taktik ist eigentlich nur ein raffiniert garnierter Cocktail aus Aufschub, Angst und Furcht.

Der beste Zeitpunkt, um mit einem Budget zu beginnen, ist jetzt – ja, auch wenn es ein Mittwoch oder der 15. oder der 11. Monat des Jahres ist. Und hier sind Sie. Mach weiter! Studien zeigen, dass Sie mit einer neuen Gewohnheit MEHR Erfolg haben, wenn Sie einen willkürlichen Starttag wählen. Wie heute!

Stellen Sie sich das so vor:Wenn Sie jetzt anfangen, werden Sie Ihre neue Gewohnheit bereits zum ersten des Monats kennen. Sogar vor dem Spiel. Wenn es ein Rennen wäre, würdest du diese „Mach ich später“-Leute im Staub lassen … und wer liebt es nicht, zu gewinnen?

Machen Sie sich bereit:Was Sie für den Anfang brauchen

In Wirklichkeit ist es nicht schwieriger, mitten im Monat ein Budget in YNAB zu starten. Geld berührt unser Leben jeden Tag – es ist nicht so, dass alle unsere Rechnungen am ersten fällig sind, oder dass es zwischen den Monaten eine zweitägige Pause gibt, in der alles perfekt zurückgesetzt wird.

Sammeln Sie Folgendes und treffen Sie uns hier an der Startlinie:

- Anmeldedaten für Ihr Bank- und Kreditkartenkonto

- Aktuelle Kontoauszüge, damit Sie die Beträge und Fälligkeitstermine der monatlichen Rechnungen abschätzen können

- Eine Liste nicht monatlicher Rechnungen mit Fälligkeitsdaten, wie z. B. Ihre Autozulassung, Versicherungszahlungen, Jahresbeiträge, Steuern usw.

- Eine Schätzung sonstiger Ausgaben, die halbjährlich anfallen, wie Geburtstage und Feiertage.

Bereit, die Distanz zu gehen?

Get Set:Kategorien und Ziele

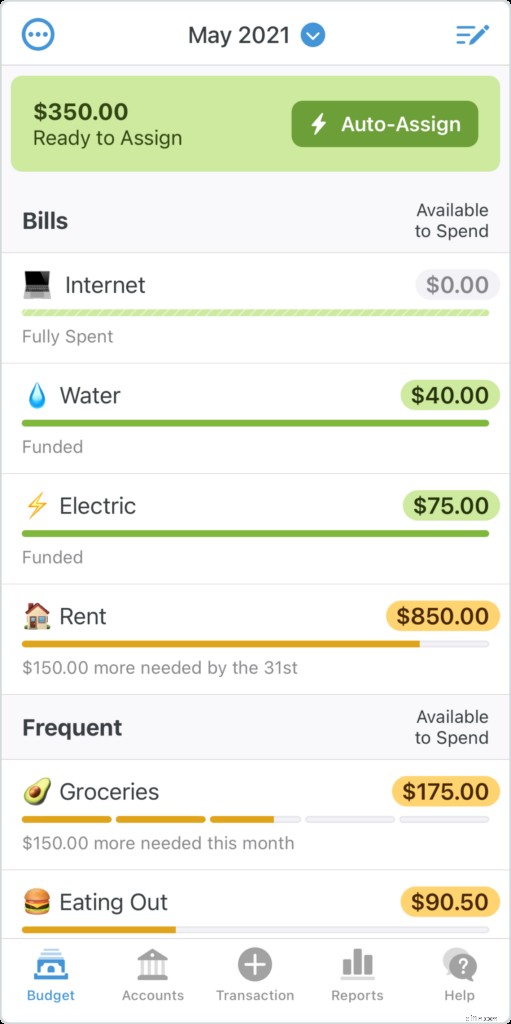

Der nächste Schritt besteht darin, Kategorien und Ziele für jede Ihrer Ausgaben zu erstellen. Stellen Sie sich Ihre Kategorien als Umschläge voller Bargeld vor. Sie nehmen einen leeren Umschlag, schreiben „Hypothek“ darauf, legen den fälligen Betrag und das Fälligkeitsdatum in die Ecke und füllen diesen Umschlag mit dem entsprechenden Geldbetrag, bevor das Fälligkeitsdatum herumrollt.

Aber unser Weg ist viel einfacher, als Papiergeld zu mischen und in Umschlägen herumzuwühlen, um zu sehen, wie viel Sie haben.

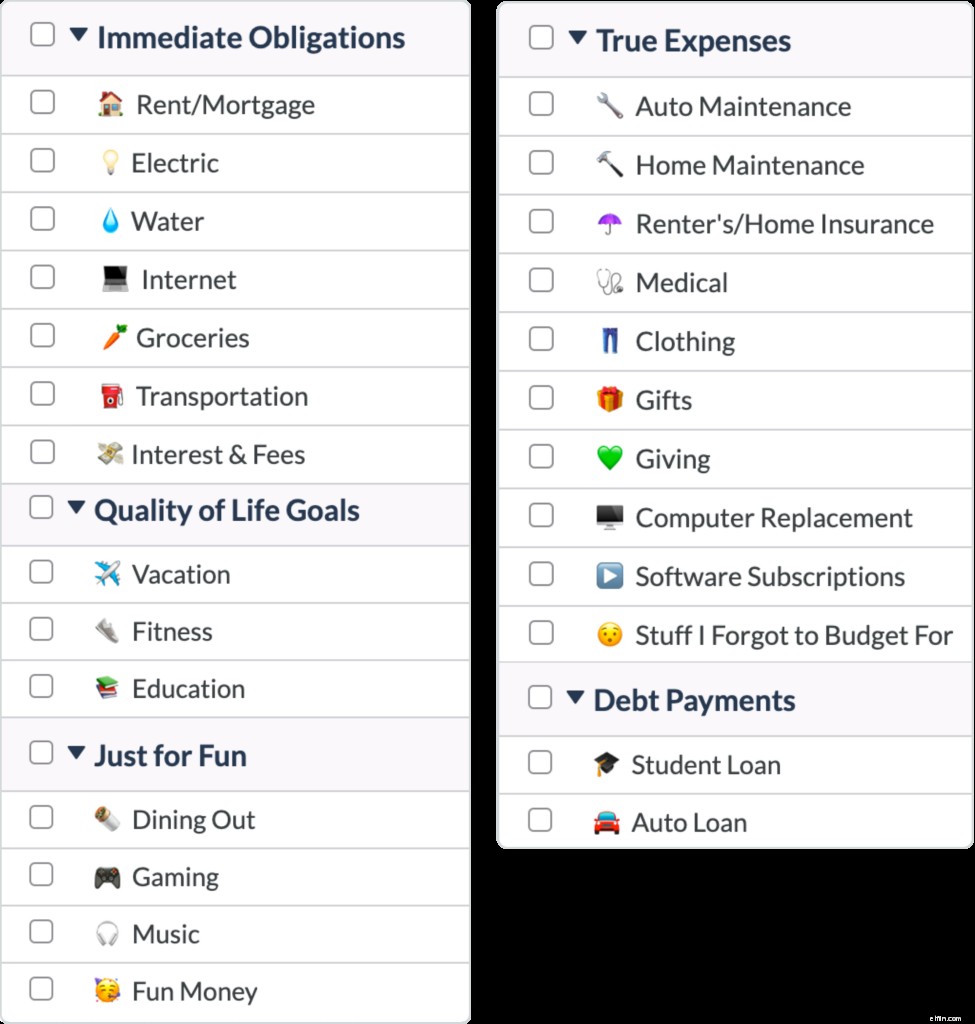

Kategorien

Listen Sie Ihre Ausgaben als Kategorien auf und lassen Sie sich einen pfiffigen Namen einfallen oder fügen Sie ein süßes Emoji hinzu. Sie können es genauso gut lustig machen. Sie können Ihre Kategorien auch nach Fälligkeitsdatum organisieren, damit Sie Ihren Monat einfacher visualisieren und priorisieren können. Ziehen Sie einfach per Drag-and-Drop in die Web-App oder drücken Sie den „Bearbeiten“-Bleistift und drücken Sie lange auf die drei Linien, um per Drag-and-Drop auf dem Handy zu ziehen.

Sie können Kategorien ausblenden oder löschen, wenn Sie ein wenig kategorieverrückt werden. Klicken Sie einfach auf den Kategorienamen im Web oder auf das Minuszeichen im Bearbeitungsbildschirm auf Mobilgeräten, um diese Optionen zu finden. Am besten halten Sie Ihre Kategorien zu Beginn so einfach wie möglich.

Ziele

Der erste Schritt, um ein Rennen zu gewinnen, ist zu wissen, wo die Ziellinie ist!

Wahrscheinlich. Ich weiß es nicht, weil ich nicht laufe, aber ich denke wirklich, dass dies eine entscheidende Komponente wäre.

Wie auch immer, Ausgaben- und Sparziele sind wie die Ziellinie für die monatliche Finanzierung Ihrer Kategorien.

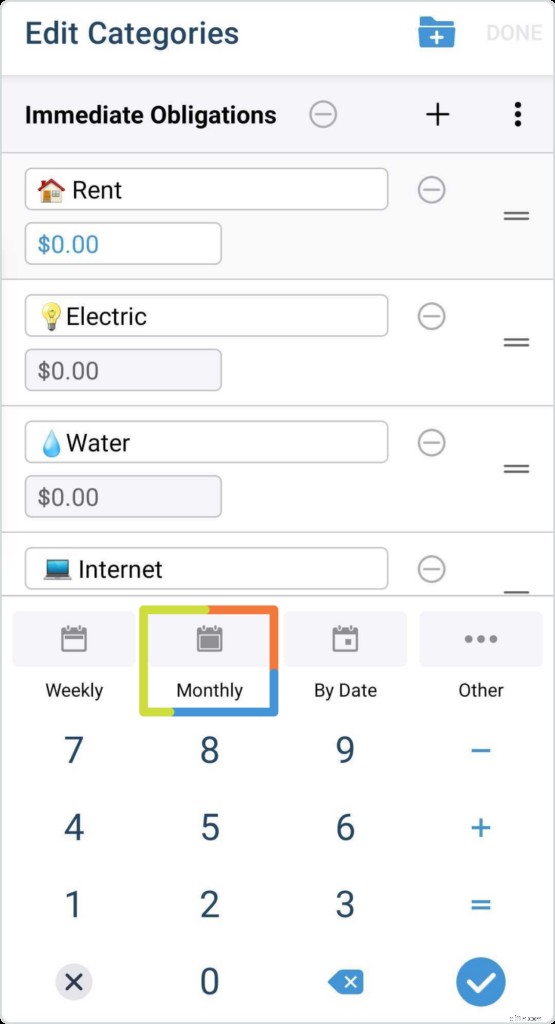

Sie können je nach Art der Ausgaben wöchentliche, monatliche oder nach Datum festgelegte Ausgabenziele festlegen:

- Ausgaben wie Lebensmittel könnten ein wöchentliches Ziel sein. Sie würden Ihr wöchentliches Ausgabenlimit eingeben und einen Wochentag als Fälligkeitsdatum festlegen. YNAB multipliziert den zugewiesenen Betrag automatisch mit der Anzahl der Wochen in jedem Monat, um ihn in eine monatliche Zahl umzuwandeln.

- Ihre Hypotheken- oder Mietzahlung wäre eine monatliche Ausgabe.

- Weihnachtsgeschenke, Urlaub oder nicht monatliche Ausgaben sind gute Beispiele dafür, wann Sie ein „Bis-Datum“-Ziel mit einer Frist festlegen können.

Sie legen Ziele fest, indem Sie auf Mobilgeräten auf den Bearbeitungsstift drücken oder im Web in die Kategorie klicken.

Los! Konten hinzufügen und Geld zuweisen

Jetzt geht es richtig los zu den Rennen.

Fügen Sie zunächst Ihre Bank- und Kreditkartenkonten zu Ihrem Budget hinzu.

Verknüpfte Konten

Sie können Ihr Konto mit Ihrem Budget verknüpfen und Ihr Guthaben und Ihre Transaktionen werden automatisch aktualisiert. (Ja, Sie können YNAB vertrauen.)

Nicht verknüpfte Konten

Wenn Sie Ihr Geldmanagement etwas praktischer gestalten möchten, können Sie Ihre Transaktionen eingeben und Ihre Salden manuell eingeben. Und tatsächlich empfehlen unsere Lehrer neuen YNABern wärmstens, ihre Transaktionen in der ersten Woche, wenn Sie anfangen, selbst einzugeben.

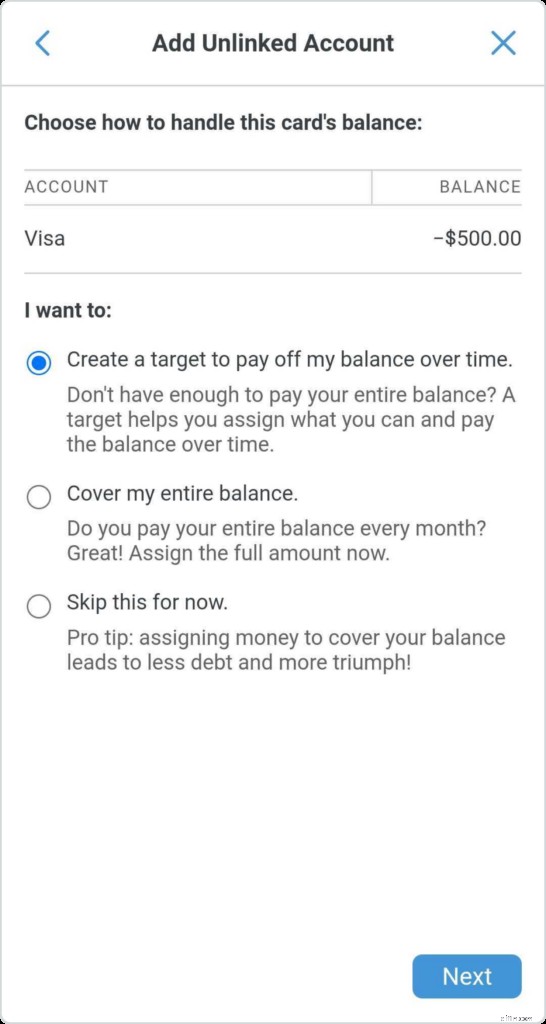

Kreditkarten

Schlafen Sie nicht damit, Ihre Kreditkarten zu Ihrem Budget hinzuzufügen, stellen Sie einfach sicher, dass Sie Kreditkarte als Kontotyp auswählen, da dies die Art und Weise ändert, wie Sie bestehende Schulden verwalten.

Möchten Sie mehr über die Verwendung von Kreditkarten in YNAB erfahren? Es ist ein beliebter Wunsch. Besuchen Sie unseren Blogbeitrag über YNAB und Kreditkarten, sobald Sie hier mit der Einrichtung fertig sind.

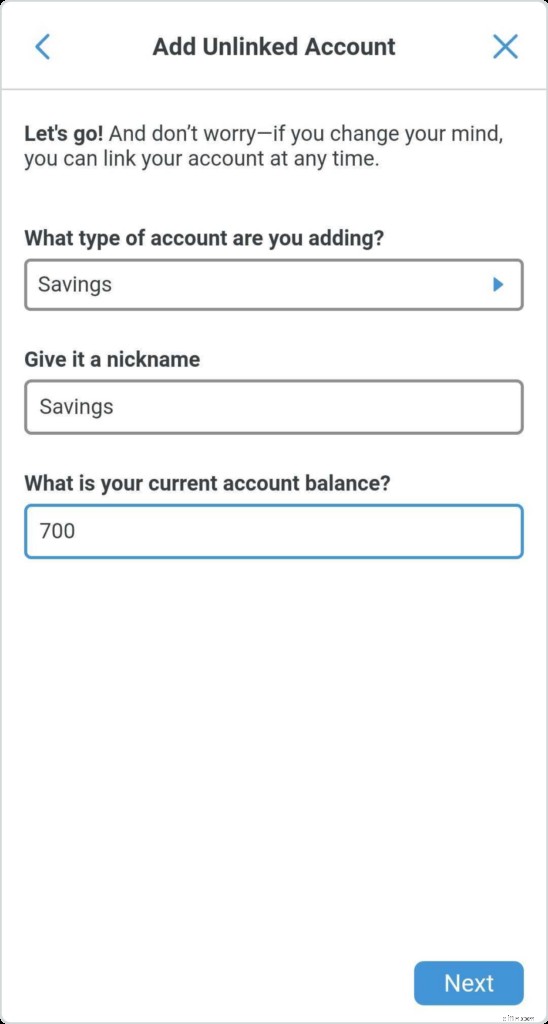

Sparkonten

Es mag verlockend sein, das Hinzufügen Ihrer Sparkonten zu Ihrem Budget zu überspringen. Es macht viele Leute nervös zu sehen, dass das Geld, das sie nicht ausgeben möchten, auf dem Kontostand „Bereit zur Zuweisung“ auftaucht. Die gute Nachricht ist, dass Sie es immer noch nicht ausgeben werden. Sie werden es der spezifischen Kategorie zuweisen, für die Sie sparen – dies schützt dieses Geld, hält es getrennt, wenn Sie Ihr Budget anzeigen, und schafft eine gewisse Verantwortlichkeit für das Erreichen Ihrer Sparziele.

Wirst du dir diese Woche wirklich Tacos für die zweite Nacht von deinem Haus ausleihen? Sie werden es sich zweimal überlegen, wenn Sie dieses Geld von einer Kategorie in eine andere verschieben müssen.

Richten Sie Ihr Sparkonto genauso ein wie beim Girokonto, kategorisieren Sie es einfach als Sparkonto, wenn YNAB Sie danach fragt. (Falls Sie bei der Ersteinrichtung der Kategorie keine Sparkategorien erstellt haben, tun Sie dies jetzt.)

Geldzuweisung zur Monatsmitte

Hier geschieht die Magie. Schnürt eure Laufschuhe, meine Freunde. (Sie müssen dafür nicht wirklich Schuhe tragen.)

Der Hauptbestandteil der YNAB-Methode ist … nun, sie alle. Es gibt vier Regeln, und sie sind alle wichtig. Give Every Dollar a Job ist jedoch der Muskel hinter Ihrer Dynamik.

Alles, was wir bisher getan haben, diente der Aufwärmphase. Erinnerst du dich, als du deine Kategorien erstellt hast? Legen Sie Ihre Ziele fest? Ihre Konten hinzugefügt? Jetzt sind wir bereit, jeden Dollar einzusetzen.

Sehen Sie oben Ihre Gesamtzahl der bereiten Aufgaben? Mit so viel Geld können Sie Ihr Budget jetzt auffüllen. Mach dir keine Sorgen um Geld, das du noch nicht verdient hast – diese Dollars bekommen ihre Jobs, wenn sie tatsächlich zur Arbeit erscheinen.

Gehen Sie Ihre Kategorienliste nach Fälligkeitsdatum und/oder Dringlichkeit durch und fragen Sie sich:„Was muss mein Geld tun, bevor ich wieder ausgezahlt werde?“ Verteilen Sie Ihre Dollars entsprechend auf die Kategorien. Fahren Sie damit fort, bis Sie in Ihrem Feld Bereit zum Zuweisen Null erreichen. Dies wird als nullbasierte Budgetierung bezeichnet und hilft Ihnen dabei, mehr Absicht beim Ausgeben Ihres Geldes zu entwickeln.

Da es Mitte des Monats ist, müssen Sie möglicherweise Ihren Kontoauszug überprüfen, um zu sehen, welche Rechnungen bereits bezahlt wurden, damit Sie eine genauere Vorstellung davon haben, welche Kategorien Sie zuerst finanzieren müssen.

Wenn Sie die Hälfte des Monats hinter sich haben, können Sie (wahrscheinlich) Ihre Lebensmittel- und Restaurantkategorien halbieren.

Schritt-für-Schritt-Zusammenfassung zum Budgeterfolg

Also, im Grunde haben wir vier Regeln und drei Schritte. Um auf dem Weg zur finanziellen Freiheit zu bleiben, denken Sie an Folgendes:

Vier Regeln von YNAB

- Geben Sie jedem Dollar einen Job: Seien Sie der Boss Ihres Geldes. Sagen Sie jedem Dollar, was er tun soll, indem Sie ihn einer bestimmten Kategorie zuweisen.

- Umfassen Sie Ihre wahren Ausgaben: Schätzen Sie Ihre Ausgaben realistisch ein. Akzeptieren Sie, dass bestimmte Kosten unregelmäßig auftauchen und planen Sie diese monatlich ein.

- Rolle mit den Schlägen: Ihr Budget ist nicht in Stein gemeißelt. Wenn Sie in einer Kategorie zu viel ausgeben, verschieben Sie Geld aus einer anderen Kategorie, um es zu decken. Jedes Mal. Sofort.

- Lassen Sie Ihr Geld altern: Wenn Sie anfangen, bewusster mit Ihren Ausgaben und Ihrem Sparen umzugehen, wird das Geld dieses Monats beginnen, die Rechnungen des nächsten Monats zu bezahlen. Kein Gehaltsscheck-zu-Gehaltsscheck-Zyklus mehr!

Die drei Schritte an jedem Zahltag

- Schritt eins: Fügen Sie Ihr Einkommen hinzu. Wenn Sie neues Geld bekommen, legen Sie es in YNAB ein.

- Schritt zwei: Weisen Sie Ihre Dollars Kategorien zu. Fragen Sie:„Was muss dieses Geld tun, bevor mehr Geld ankommt?“

- Schritt drei: Verfolgen Sie Ihre Ausgaben, nehmen Sie bei Bedarf Änderungen vor und überprüfen Sie Ihr Budget, bevor Sie Ausgabenentscheidungen treffen.

Die Budgetierung funktioniert unabhängig davon, ob Sie an einem Montag, Mittwoch, dem Ersten des Monats, dem Fünfzehnten des Monats oder in der Mitte des 182. Tages des Jahres damit beginnen.

Der eigentliche Schlüssel zur Budgetierung ist einfach der Anfang … also machen Sie sich bereit, setzen Sie sich um und geben Sie jedem Dollar einen Job.

Interessiert an weiteren Budgetierungstipps und -tricks? Sag nichts mehr. Wir bringen sie Ihnen direkt in unserer wöchentlichen Zusammenfassung.

-

So führen Sie Kreditkarten in YNAB aus

Wie Ihre Freundin Brittany können Kreditkarten in YNAB ein kleines Extra sein. Kreditkarten in YNAB haben keinen positiven Saldo, der das Budget wie Giro- und Sparkonten speist. Tatsächlich haben Sie

-

So erstellen Sie ein Bare-Bones-Budget in YNAB

Hey, es ist unsicher da draußen. Sie fragen sich, wie Sie Ihre Finanzen zukunftssicher machen können? Bauen Sie ein knappes Budget auf. Sie fragen sich vielleicht, was ist ein Bare-Bones-Budget? Klin

Budget

- Wie ist der US-Dollar abgesichert?

- So starten Sie einen Notfallfonds

- Wie ich während der Pandemie zusätzlich 500 $ pro Monat gespart habe

- Altersvorsorge:So fangen Sie von vorne an

- So machen Sie Ihre Hypothek in YNAB

- Was ist ein Neuanfang in YNAB (und wie mache ich einen?)

- Wie man Lebensmittel in YNAB budgetiert

- So sparen Sie Geld in YNAB

- So beginnen Sie mit dem Sparen für das College:Der grundlegende Leitfaden

-

So machen Sie die More Money Challenge, wenn Sie bereits YNAB verwenden

So machen Sie die More Money Challenge, wenn Sie bereits YNAB verwenden Möchten Sie Ihre Finanzen zurücksetzen? Nehmen Sie an einer Geld-Challenge im Sprint bis zum Ziel teil, die „More Money Challenge“ genannt wird. Bevor Sie mit der Herausforderung beginnen, entscheiden...

-

Die Fünf-Minuten-Budget-Routine

Die Fünf-Minuten-Budget-Routine Ich denke immer dass ich keinen Alltag mag. Halt mich nicht zurück, Routine! Hör auf, mich festzubinden, Routine! Es tut mir leid, Routine, ich möchte mir nur meine Optionen offen halten, OK? Aber ...