So verwenden Sie YNAB als College-Student zur Budgetierung

Ahh ... Hochschule. Der ultimative Crashkurs in Adulting 101. Wahrscheinlich hast du dich zuerst triumphierend auf den Campus gestürzt – du hattest es geschafft. Du bist der High School entkommen. Sie hatten Ihren Zeitplan und Ihre Zimmerzuweisung und eine ungefähre Vorstellung davon, was los war. Es bleibt nichts anderes zu tun als zu feiern – ähm, ich meine studieren. Sehr fleißig.

Aber seien wir ehrlich, ich bezweifle, dass du geflitzt bist. Das wäre ziemlich seltsam, aber zugegebenermaßen auch irgendwie großartig. Und Ihre allgemeine Vorstellung davon, was vor sich ging, fühlte sich wahrscheinlich immer weniger greifbar an, je mehr Sie erkannten, wie viel es geht voran.

(Spoiler-Alarm:Diese Ungewissheit hält für viele von uns für den Rest Ihres Lebens an. Willkommen im „Bin ich ein unzureichender Erwachsener?“-Club.)

Ja, Sie wissen, wie Sie Ihren Speiseplan verwenden (vielleicht?), Aber finanzielle Unterstützung und Studiendarlehen und Voraussetzungen und Wahlfächer und die Suche nach einem Job und Praktika und das Bezahlen von Rechnungen und, oh, diese kleine Sache, sich auf einen Studienbereich festzulegen, in dem Sie arbeiten können für den Rest Ihres Lebens, wenn Sie nicht einmal wissen, was Sie als nächstes auf Netflix sehen möchten. Das ist viel.

Glücklicherweise sind College-Studenten dafür bekannt, fette Geldstapel zu haben, und können einen persönlichen Assistenten, einen Lebensberater und einen Finanzberater einstellen, um bei all dem zu helfen. Nur ein Scherz. Du bist wahrscheinlich obendrein pleite, auch wenn deine Eltern aushelfen.

Es gibt viel zu lernen. Und das nicht nur innerhalb Ihres gewählten Studiengangs.

YNAB kann Ihnen nicht dabei helfen, was Sie sich auf Netflix ansehen oder welchen Karriereweg Sie einschlagen sollen, aber wir können helfen Ihnen dabei, eine solide Grundlage für Ihre finanzielle Zukunft zu schaffen, und das ist keine Kleinigkeit. Wenn Sie jetzt (ja, bevor Sie viel Geld haben) gute Gewohnheiten beim Ausgeben und Sparen entwickeln, können Sie die Freiheit haben, Entscheidungen über Ihr Leben und Ihre Karriere zu treffen, die Sie sich sonst möglicherweise nicht leisten könnten. Es kann Sie auch vor Ärger bewahren.

In gewisser Weise ist Ihr Budget wie ein Lebensberater, es wird Sie einfach nicht stören, mit dem Meditieren anzufangen oder Sie zu bitten, ein Dankbarkeitstagebuch zu führen. Das liegt an Ihnen.

Holen Sie sich also zuerst Ihr kostenloses Jahr YNAB und lassen Sie uns dann darüber sprechen, wie Sie es verwenden können.

Du bist kein Kredit

Wenn diese finanzielle Unterstützung Ihr Konto erreicht, ist es verlockend, sie als Einkommen zu betrachten. Alle Ihre Probleme scheinen vorübergehend gelöst! Wenn ein Teil dieses Geldes Studentendarlehen beinhaltet, was wahrscheinlich der Fall ist, werden Ihre Probleme nur stillschweigend schneien – Future You wird überfallen, wenn Sie nicht aufpassen.

„Eh, Future Me ist nicht wirklich ein ‚Ich‘-Problem. Der Typ klingt sowieso langweilig“, ist ein verlockender Weg. TUN SIE DAS NICHT FÜR IHRE ZUKUNFT. Zukunft Vielleicht möchten Sie ein Haus kaufen, in das nächste Apple-ähnliche Start-up investieren, die Welt bereisen oder ein ganzes Haus voller Kinder auf eine Privatschule schicken.

Future You wird auf Current You zurückblicken wie ein Bösewicht auf geliehenes Geld und – ich sage nur – du solltest besser hoffen, dass es Zeitmaschinen bis dahin nicht mehr gibt.

Essen Sie die Ramen. Kaufen Sie in Secondhand-Läden ein. Finden Sie billigen Spaß. Leben Sie innerhalb Ihres Budgets. Future You möchte Optionen, die attraktiver sind als eine Nacht, für die Sie noch Jahre später bezahlen werden.

(Psst…Future You ist eigentlich ziemlich cool.)

Wie man als College-Student ein Budget erstellt

YNAB ist also sowohl eine mobile als auch eine Web-App, aber unser Geldverwaltungswahn hat auch eine Methode. Und es funktioniert! Betrachten Sie unsere Vier Regeln als Ihren Lehrplan zum Erfolg.

Regel Eins:Gib jedem Dollar einen Job

Die erste Regel des Fight Club ... oh warte, falsche Menge. Wie auch immer, der erste und meiner Meinung nach wichtigste Schritt bei der Einrichtung Ihres YNAB-Budgets besteht darin, jedem Dollar einen Job zu geben. Stellen Sie sich vor, Sie geben Ihr Geld aus, bevor Sie Ihr Geld tatsächlich ausgeben – es macht tatsächlich seltsamen Spaß, wie die Gamification, Ihre Dollars aufzuteilen.

Sie sehen sich also an, wie viel Geld Sie derzeit haben, und treffen spezifische Entscheidungen darüber, wie Sie jeden Dollar davon ausgeben werden. Am Anfang mag dies etwas stressig erscheinen, wenn Sie mehr Jobs für Ihr Geld zu erledigen haben, als Sie Geld dafür haben, aber deshalb priorisieren Sie Ihre anstehenden Ausgaben basierend auf Notwendigkeit und Fälligkeit, bis Sie mehr Geld haben.

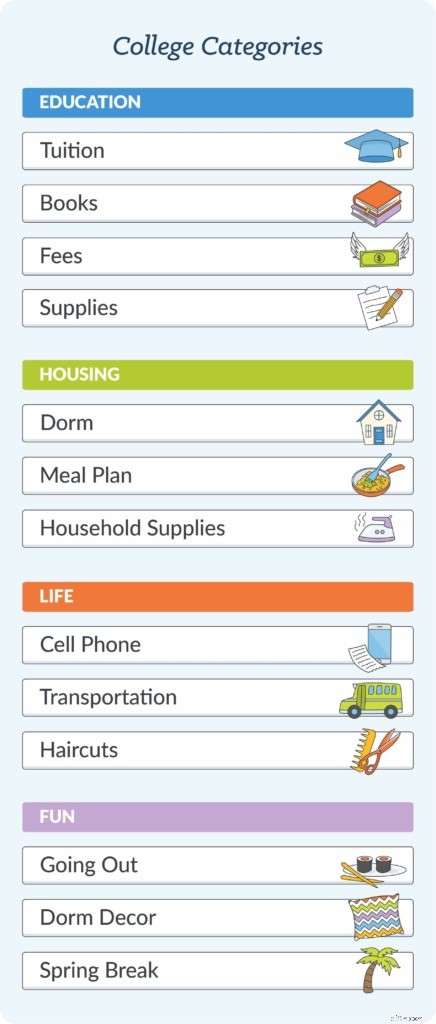

Ihre erste Kategoriegruppe umfasst normalerweise unmittelbare Verpflichtungen (obwohl Sie Ihr Budget nach Belieben umstrukturieren können) und kann Kosten wie Miete, Bücher, Mobiltelefon, Transport und alle Lebensmittel oder Haushaltsgegenstände umfassen, die nicht zum Speiseplan gehören. Andere Kategoriegruppen würden Kategorien abdecken, die unter True Expenses, Debt Payments, Fun Money und Quality of Life-Ziele oder was auch immer Sie wollen, fallen würden.

Aber das Ziel ist es, Ihren „Zuweisungsbereit“-Saldo auf Null zu halten, da alle Ihre Dollars immer zugewiesen sind. Es ist weniger wahrscheinlich, dass Sie sie verschwenden, wenn Sie wissen, wie Sie sie tatsächlich ausgeben möchten.

Wenn Sie Geld für Studentendarlehen haben, kann es ratsam sein, diesen Betrag als separates Konto in Ihrem Budget einzurichten und hart daran zu arbeiten, diese spezifischen Dollars den beabsichtigten Jobs wie Studiengebühren, Unterkunft, Büchern und einem Essensplan zuzuweisen. Tappen Sie nicht in die Falle, Sallie Mae in den Spring Breaks nach San Jose mitzunehmen!

Regel 2:Akzeptieren Sie Ihre wahren Ausgaben

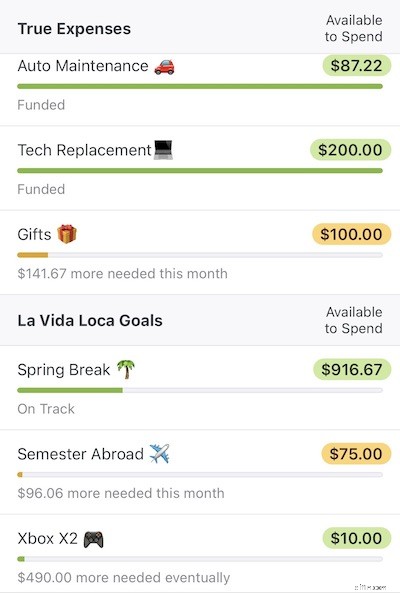

Überraschungskosten sind eine unglückliche Tatsache des Lebens. Aber wenn Sie wirklich darüber nachdenken, sind die meisten von ihnen nicht allzu überraschend. Irgendwann muss Ihr Auto repariert werden. Sie könnten mit Ihrem iPhone in der Gesäßtasche in einen Pool geschoben werden. Weihnachten kommt jedes Jahr zur gleichen Zeit; Geburtstage auch. Unsere Kfz-Versicherungsprämien? Sie sagen uns, wann wir sie bezahlen müssen, aber irgendwie tauchen sie wie ein gruseliger Clown in einer Kanalisation aus dem Nichts auf. Sehr ärgerlich.

Anstatt jedes Mal vorzugeben, schockiert zu sein, wenn eines dieser nicht so unerwarteten Dinge passiert, machen Sie weiter und planen Sie es ein. Nehmen Sie Ihre großen Ausgaben, schätzen Sie, wie viel sie kosten könnten, teilen Sie diese Zahl durch 12 (oder wie viele Monate es dauert, bis diese Kosten wieder anfallen) und legen Sie jeden Monat Geld beiseite, damit die Übergabe dieser Pauschale etwas weniger weh tut.

Die Abrechnung Ihrer wahren Ausgaben erfordert etwas realistisches Denken. Wie lange hält Ihr Laptop tatsächlich? (Tipp:nicht für immer.) Fangen Sie an, jeden Monat kleine Geldbeträge beiseite zu legen, damit Sie es ohne Schuldgefühle und mit Bargeld ersetzen können, wenn es sich schließlich auf den Tech-Friedhof zurückzieht.

Die Ausgaben- und Sparziele von YNAB können Ihnen helfen, Ihre großen Ziele als kleinere, überschaubarere Schritte zu visualisieren … und Ihre Trauerphase, wenn große Dinge ins Gras beißen, erheblich verkürzen.

Regel 3:Rolle mit den Schlägen

Die Umstände ändern sich. Fehler passieren. So ist das Leben.

Sie haben also versehentlich einen Teil Ihres Autozahlungsgeldes für Konzertkarten ausgegeben. Hoppla. Was jetzt? Den Kopf hängen lassen vor Scham? Für immer aufhören zu budgetieren, weil du schlecht darin bist? Nein und nein. Finden Sie einfach heraus, wie Sie es abdecken können.

Erinnern Sie sich an das Karnevalsspiel, bei dem die kleinen Maulwürfe zufällig auftauchten und Sie sie mit einem komisch übergroßen Hammer wieder niederschlagen würden? Es heißt Whack-a-Mole und wir hier sind große Fans davon. Wir nennen die Neuordnung unseres Budgets zur Deckung unserer sich ändernden Bedürfnisse WAMing.

Möglicherweise müssen Sie sich etwas von Ihrem Spring Break 2022-Fonds leihen und Ihre Pizzalieferkategorie für den Monat auf Null setzen, aber Sie können immer noch versuchen, die Autozahlung und zu bezahlen Genießen Sie das Konzert, indem Sie Ihre Mehrausgaben mit Geld decken, das Sie bereits anderweitig zugewiesen haben.

Regel 4:Altern Sie Ihr Geld

Sobald Sie anfangen, auf Ihr Geld zu achten, werden Sie wahrscheinlich jeden Monat weniger ausgeben, da Sie bewusster mit Ihrem Geld und ihren Jobs umgehen. Irgendwann haben Sie genug Geld, um einige den Kategorien des nächsten Monats zuzuweisen. Und das ist das Ziel.

Sobald Sie mit den Rechnungen einen ganzen Monat im Voraus sind, leben Sie nicht mehr von Gehaltsscheck zu Gehaltsscheck. Etwas Raum zum Atmen zu schaffen fühlt sich gut an!

Suchen Sie nach zusätzlicher Anleitung zum erstmaligen Einrichten Ihres YNAB-Budgets? Sehen Sie sich dieses hilfreiche Video zu an Erste Schritte .

Ihr Leben zukunftssicher machen

Hier werden wir alle Life Coach-y auf euch bringen, Jungs. Sobald Sie Ihr Budget festgelegt haben, besteht eine gute Chance, dass Sie irgendwann ein paar zusätzliche Dollars haben, die auf Jobs warten. Es könnten nur ein paar Dollar sein, wie ein kleiner Scheck, den Oma zu deinem Geburtstag schickt. Und Sie werden vielleicht feststellen, dass Sie einen Monat voraus sind und Ihre Ausgaben alle gedeckt sind, wenn Sie diesen Dollar Jobs geben.

Was jetzt? Jetzt können Sie Ihr Geld wirklich für sich arbeiten lassen. Der Himmel ist die Grenze – auch wenn Sie nicht alle Dollars haben, um Ihren Traum jetzt zu verwirklichen.

Sie könnten einen Notfallfonds in Höhe von 1000 US-Dollar anlegen. Du könntest auf einer Wish Farm arbeiten. Sie könnten etwas mehr Geld für einen Autoersatz ausgeben. Sie könnten damit beginnen, Ihre Studiendarlehen zurückzuzahlen. Sie könnten für zukünftige Reisen planen. Du könntest für einen Verlobungsring sparen – hey, vielleicht klappt es endlich mit einem dieser Tinder-Dates. Legen Sie ein Ausgaben- oder Sparziel fest und machen Sie sich daran, Ihre Ziele zu erreichen. Auch wenn es bei diesem Ziel nur darum geht, eine Xbox zu kaufen.

Sie können tun, was Sie wollen, in vernünftigem Rahmen und ohne Schuldgefühle, weil Sie mit all dieser Budgetierung etwas aufbauen.

Und das ist der Sinn der Budgetierung.

Du levelst Future You auf, damit du besser auf den Bosskampf des Erwachsenenalters vorbereitet bist.

Sie werden diese Ramen-Packungen im Dollar-Laden nicht für immer essen. Außer du willst! Wir klopfen nicht an Hausmannskost – und zu Hause zu kochen bedeutet mehr Geld für die wichtigen Dinge im Leben, wie das Ersetzen des durchnässten iPhones.

Bereit, loszulegen? Nutzen Sie das kostenlose Jahr von YNAB für College-Studenten und geben Sie Ihren Dollars Jobs.

-

Wie ich YNAB verwende, um freie Tage zu budgetieren

Vor vielen Jahren gehörte ich zu den Menschen, die nicht alle bezahlten Urlaubstage genutzt haben. Ich hatte damals nicht viel Geld, ich war neu in meiner Karriere, und obwohl ich mich nicht erinnern

-

So erstellen Sie ein Bare-Bones-Budget in YNAB

Hey, es ist unsicher da draußen. Sie fragen sich, wie Sie Ihre Finanzen zukunftssicher machen können? Bauen Sie ein knappes Budget auf. Sie fragen sich vielleicht, was ist ein Bare-Bones-Budget? Klin

Budget

- So verwenden Sie Mint:Budget Simply

- So verwenden Sie ein Urlaubskonto zur Budgetierung eines Urlaubs

- Wie man mit flexibler Budgetierung erfolgreich ist

- Verfolgen Sie die Schulausgaben mit einem College-Studentenbudget

- Verwenden Sie eine Budgetvorlage für Studenten, um Ausgaben zu verfolgen

- So erstellen Sie ein Studentenbudget, das Sie tatsächlich verwenden werden

- Wie man im College Geld spart

- So machen Sie Ihre Hypothek in YNAB

- So erstellen und verwenden Sie ein Studentenbudget

-

Siehe Mein Budget:Ich bin Student

Siehe Mein Budget:Ich bin Student Anmerkung des Herausgebers:Es gibt viele verschiedene Möglichkeiten, für das College zu bezahlen, und dieser Schnappschuss zeigt einen Studenten mit etwas Unterstützung von den Eltern. Wenn Sie ein St...

-

So verwenden Sie YNAB als Business-Budgetierungssoftware

So verwenden Sie YNAB als Business-Budgetierungssoftware Budgetierung ist Budgetierung, aber Budgetierung für Ihr kleines Unternehmen ist nur unterscheidet sich so stark von der persönlichen Budgetierung, dass es sich anfühlen könnte, als müssten Sie losgeh...