5 Tipps für Menschen mit hohem Einkommen, die YNAB verwenden

Ich bin Softwareentwickler im Silicon Valley und verwende YNAB seit zwei Jahren. Seit dem Start von YNAB ist es mir gelungen, 20 % meiner monatlichen Gemeinkosten zu reduzieren und meinen FIRE-Fortschritt zu verfolgen. Ich habe festgestellt, dass ein Budget immer noch nützlich ist, egal wie viel Sie verdienen. Diejenigen mit hohem Einkommen könnten feststellen, dass ihre Gehälter mit der Intentionalität und Analyse, die ein Budget bieten kann, sogar noch stärker werden.

Wenn Sie ein Gutverdiener mit manchmal komplizierten Finanzen sind, gibt es ein paar Tipps und Tricks, die Ihnen das Budgetieren erleichtern werden. Lassen Sie uns ohne weiteres eintauchen.

1. Teilen Sie Ihre Einnahmequellen auf

Für diejenigen mit mehreren Einkommensquellen (Gehalt, Bonus, Eigenkapital, Dividenden usw.) kann es schwierig sein, genau herauszufinden, welches Geld woher kommt.

Unternehmenszuflüsse separat behandeln

Wenn Sie ein W2 haben und ein Gehalt + Bonus und etwas Eigenkapital nehmen, sollten Sie die Einkommensströme für Steuerzwecke und Trendanalysen aufteilen. Ich habe meine Zahlungsempfänger wie folgt eingerichtet:

- [Firma] Gehaltsscheck

- [Unternehmens-]Bonus

- [Unternehmen] Eigenkapital

- [Unternehmen] Erstattung

Wobei „Unternehmen“ durch die verschiedenen Unternehmen ersetzt wird, mit denen ich zusammenarbeite.

Kreditkartenprämien an einen einzigen Zahlungsempfänger vergeben

Einige meiner Kreditkarten bieten Cashback-Services an. Obwohl dies technisch gesehen ein Einkommen ist, möchte ich nicht wirklich, dass winzige Transaktionen von 20 bis 50 US-Dollar meine Einkommensliste auf der Registerkarte „Berichte“ überladen. Ich habe einen „CC Rewards“-Zahlungsempfänger erstellt, um sie alle in einen Topf zu werfen.

Verfolgung von Dividenden durch Abstimmung

Ich persönlich verfolge keine Dividenden. Wenn ich die Aufschlüsselung sehen möchte, kann ich meine 1099 oder Kontomeldedienste überprüfen.

Stattdessen habe ich meine Anlagekonten als „Asset“-Tracking-Konten eingerichtet und ich stimme das Konto etwa jeden Monat ab. Das erspart mir mühsame Arbeit und liefert mir trotzdem die Datenpunkte, die ich sehen möchte.

2. Kategorie für Erstattungen hinzufügen

Wenn ich geschäftlich unterwegs bin, lade ich alles auf meine persönliche Karte (für die Kreditkartenprämien) und reiche später Spesenabrechnungen ein.

Um dies zu verfolgen, habe ich eine Kategorie „Erstattungsfähig“ erstellt. Wenn ich die Spesenabrechnung einreiche, markiere ich die Transaktionen mit einem blauen Fähnchen, und wenn sie verrechnet sind, markiere ich sie grün, um anzuzeigen, dass ich erstattet wurde.

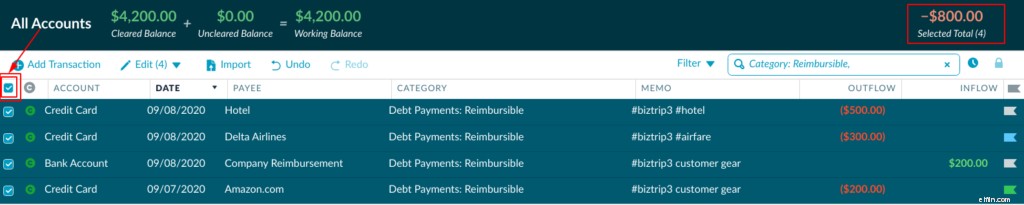

Im obigen Screenshot können wir sehen, dass mir mein Einkauf in Höhe von 200 USD bei Amazon erstattet wurde (grüne Flagge), ich habe meine Delta-Abbuchung in Höhe von 300 USD eingereicht (blaue Flagge) und muss noch meine Hotelausgaben einreichen (keine Flagge). .

Weitere Informationen zur Verwendung von Markierungen in Ihrem Budget.

Um den Status meiner erstattungsfähigen Ausgaben zu überprüfen, gehe ich einfach zu Alle Konten, filtere nach meiner erstattungsfähigen Kategorie und klicke dann auf das Kontrollkästchen oben rechts, um die ausgewählte Gesamtsumme (oben rechts) zu erhalten. Solange es null ist, weiß ich, dass alles klar ist.

Wir können aus dem ausgewählten Gesamtbetrag im oberen rechten Feld ersehen, dass das Unternehmen mir wie erwartet immer noch 800 $ schuldet.

3. Finden Sie die „genau richtige“ Anzahl an Kategorien

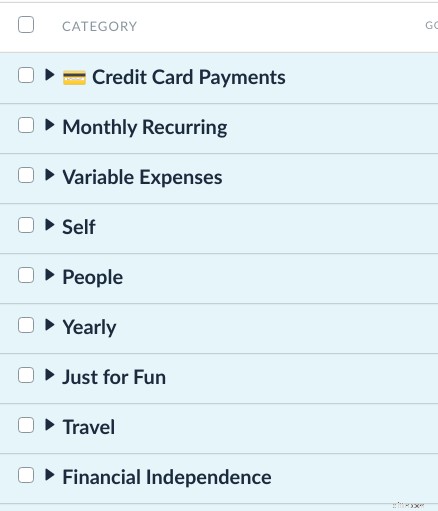

Es ist immer ein Kompromiss zwischen der Granularität Ihrer Daten und der Nützlichkeit der Berichte. Meine persönliche Faustregel lautet:nicht mehr als 12 Kategoriegruppen und nicht mehr als 12 Kategorien innerhalb jeder Gruppe. Meiner Meinung nach sollten die ~150 Kategoriescheiben im Allgemeinen ausreichen, egal wie komplex Ihr Leben ist. Wenn Sie sich dieser Grenze nähern, möchten Sie wahrscheinlich ein separates Budget (z. B. um Ihr Unternehmen / Ihre als Finanzinvestition gehaltene Immobilie zu verfolgen, die all diese zusätzlichen Kategorien verursacht).

Erfahren Sie mehr über das Verfeinern Ihrer Budgetkategorien.

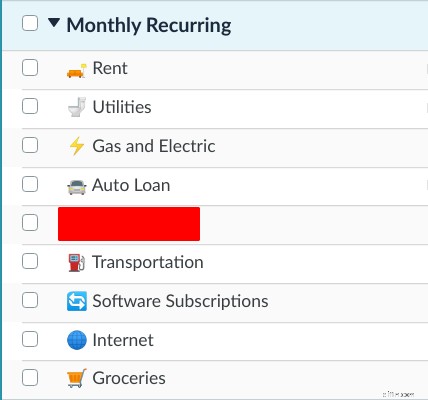

In meinem Budget können Sie sehen, dass ich nur neun Top-Level-Gruppen und höchstens neun Kategorien in meinem monatlich wiederkehrenden Abschnitt habe.

Gruppenbenennung für Einfachheit

Lassen Sie die Amazon-, Costco- oder Target-Kategorien hinter sich. Teilen Sie es in Haushaltswaren, Spaßgeld oder was auch immer auf. Wenn Sie wissen möchten, wie viel Sie bei Amazon ausgeben, können Sie einfach eine Suche nach Payee durchführen. Warum die Informationen duplizieren?

Geben Sie jedem Urlaub eine Kategorie

Ich habe eine Kategoriegruppe namens „Reisen“ und liste jeden Urlaub als Kategorie im Format „Ort (Datum)“ auf – zum Beispiel:Roadtrip (21.9.). Dies ist sowohl für Trend- als auch historische Analysen nützlich. Auf diese Weise wissen Sie, wie viel Ihre Woche in Frankreich kostet, wenn Sie wiederkommen oder wenn ein Freund fragt.

Für anstehende Reisen spare ich jeden Monat 500 bis 750 $ in einer Kategorie namens "Nächste Reise" und füge diese dann einer bestimmten Reise hinzu, sobald sie geplant ist.

Ich habe diese Bandbreite gefunden, indem ich mir meine Vorjahresberichte für die Reisekategorie angesehen habe. Ich habe gesehen, dass ich drei Reisen unternommen habe, die mich insgesamt 6.000 $ gekostet haben. Nachdem ich also durch 12 geteilt habe, weiß ich, dass ich dieses Jahr jeden Monat 500 $ beiseite legen sollte.

Es ist wichtig, darauf hinzuweisen, dass es drei Möglichkeiten gibt, Transaktionsdaten zu „slicen“. Sie können aufteilen nach:

- Zahlungsempfänger

- Kategorie

- Hashtags

Wenn Sie die Hashtags überraschen, lassen Sie es mich erklären. Sie können alle Ihre Flugtickets als „#airfare“ festlegen und dann 2019 einfach nach „#airfare“ suchen, um zu wissen, wie viel Sie ausgeben.

Weitere Informationen zu Hashtags in Ihrem Budget verwenden .

Setzen Sie Ziele für alles

Ich empfehle dringend, Ziele für ALLES zu setzen. Wenn Ihr Ziel daneben zu liegen scheint, können Sie einfach die historischen Ausgaben überprüfen und entsprechend aktualisieren. Ich habe für alle meine Kategorien seltsam spezifische Zielzahlen festgelegt, weil ich weiß, dass ich in der Vergangenheit 437 $ für Lebensmittel oder 161 $ für Benzin ausgegeben habe.

Dies macht es auch wirklich einfach, die Auto-Assign-Optionen zu verwenden.

Gründen Sie eine Kategoriegruppe für finanzielle Unabhängigkeit

Wenn Sie FIRE verfolgen, finde ich es sehr nützlich, eine Gruppe „Finanzielle Unabhängigkeit“ mit den folgenden Kategorien einzurichten:

- Nach Steuern 401.000

- Aktienanlage

- Immobilien

- IRA

Indem ich alle diese Kategorien unter einem Dach habe, kann ich sie in den Berichten einfach ein- und ausschalten. Wenn ich beispielsweise den Bericht „Einnahmen vs. Ausgaben“ des YNAB-Toolkits ansehe, schalte ich sie normalerweise aus, damit ich meinen wahren Cashflow sehen kann. Wenn ich meinen Bericht „Ausgaben nach Kategorie“ überprüfe, schalte ich diese Gruppe ein, damit ich sehen kann, welcher Prozentsatz meines Einkommens für finanzielle Unabhängigkeit ausgegeben wird.

Mein Ziel ist es, mindestens 50 % meines Einkommens nach Steuern zur Seite zu legen. Mit einem einfachen Klick kann ich sehen, dass ich im Moment nur 43 % meines Einkommens nach Steuern gespart habe. Dies ist sehr nützlich für FEUER-Projektionen.

Für diejenigen unter Ihnen, die sich für FIRE (Finanzielle Unabhängigkeit / Frühpensionierung) interessieren, sehen Sie sich Beyond Rule 4 an. Dies ist eine YNAB-API-Integration, die vor einigen Jahren von einem YNAB-Benutzer erstellt wurde. Alle Daten sind clientseitig und verlassen niemals Ihren Computer. Mit diesem Tool können Sie Ihre Ausgaben und Ihr Projekt planen, wann Sie verschiedene FI-Meilensteine erreichen werden.

4. Richten Sie getrennte Budgets für Unternehmen und Mietobjekte ein

Wenn Sie Einnahmen aus Geschäften oder Mietobjekten haben, können Sie in Ihrem YNAB-Konto separate Budgets einrichten. Sie benötigen nur ein YNAB-Abonnement, können aber mehrere YNAB-Budgets haben (erfahren Sie, wie!).

Sie können eine für ein Mietobjekt, Ihr Geschäft, Nebenbeschäftigungen usw. haben. Geld bewegt sich leicht zwischen ihnen, indem Sie Zahlungsempfänger wie „Geschäft A“ oder „Immobilie B“ einrichten und Geld aus Ihrem persönlichen Budget in sie für Investitionen abfließen lassen. oder ein „Gehalt“ in Ready to Assign übernehmen, wenn Sie Geld für den persönlichen Gebrauch abheben. Dies erleichtert auch die Buchhaltung enorm.

5. Analysieren Sie regelmäßig Ihre finanzielle Situation

Ich glaube, dass es für Sie als Gutverdiener umso wichtiger ist, dass Sie sich jeden Monat etwas Zeit nehmen, um sich hinzusetzen und Ihre finanzielle Situation zu analysieren. Es ist allzu einfach, mit den Joneses Schritt zu halten oder viel mehr als erwartet für Uber/Postmates/Magic/usw. auszugeben.

Sehen Sie sich jeden Monat die folgenden Berichte an:

- Nettovermögen: Es ist wichtig zu wissen, ob Sie im Aufwärts- oder Abwärtstrend sind. Es spielt keine Rolle, wie viel Sie haben, aber was zählt, ist die Flugbahn. Ich habe eine Person bei YNAB eingestellt, die dreimal so viel verdient wie ich, aber ihr Nettovermögensdiagramm war am Ende völlig flach.

- Ausgaben nach Kategorie :Wie bereits erwähnt, sind die nützlichsten Daten die Prozentsätze, die für jede Kategoriegruppe ausgegeben werden. Wenn Ihre „finanzielle Unabhängigkeit“ unter 15 % liegt, ist das ein Signal. Wenn Ihre „Just for Fun“-Gruppe (Bars, Uber, Partys usw.) 40 % ausmacht, ist das ein Signal. Auch hier ist das Ziel, Daten zu erhalten.

- Einnahmen vs. Ausgaben: Dies ist eine großartige detaillierte Aufschlüsselung dessen, wohin das Geld geflossen ist. Anstatt einzelne Transaktionen aufzuspüren, ist es wirklich nützlich, alle herausragenden Zahlen im Auge zu behalten. Zum Beispiel hatte ich im April einen riesigen Steuerabfluss. Das wird erwartet. Wenn ich jedoch eine Erhöhung meines „Lebensmittel“-Budgets sehe, ist das ein Signal.

Verwenden Sie diese Analysezeit als Pulskontrolle. Es ist in Ordnung, wenn 1-3 Monate nicht gut aussehen. Wenn Sie jedoch einen neuen Trend in die falsche Richtung bilden, hilft Ihnen dies, ihn zu erkennen.

Weitere Informationen in diesem Video, das ich vor ein paar Wochen gefunden habe.

Vorwärts und aufwärts

YNAB funktioniert für viele verschiedene Menschen in allen möglichen Situationen. Sie sind vielleicht ein Gutverdiener ohne Schulden und denken, dass ein Budget nicht hilfreich für Sie ist, aber mit YNAB haben Sie Zugang zu einer einfacheren Rückverfolgung von Erstattungen, Einkommensanalysen, FIRE-Prognosen und vielem mehr. Denken Sie daran, Ihr Budget häufig zu überprüfen:Mit guten Daten ist es einfacher, gute finanzielle Entscheidungen zu treffen und alle Ihre Ziele mit Leichtigkeit zu erreichen!

Ivan ist Softwareentwickler im Silicon Valley und interessiert sich für persönliche Finanzen. In seiner Freizeit liest er gerne Bücher, arbeitet an sein Blog , abenteuerliche Ferien planen und Radtouren unternehmen. Möchtest du Ivan kontaktieren? Er ist auf LinkedIn und steht auch für Chats per E-Mail zur Verfügung.

-

10 Tipps, um das Budget einzuhalten

Das Erreichen Ihrer finanziellen Ziele erfordert sowohl Planung als auch Entschlossenheit. Sehen Sie mehr Bilder von Bankwesen und Geldverwaltung. Ihnen stehen große Ausgaben bevor. Sie brauchen ei

-

5 Budget-Tipps für Filmfans

Wenn Sie Filme und Filme lieben, aber den Preis der aktuellen Kinopreise nicht ertragen können, fürchten Sie sich nicht! Wir haben einige Tipps für Sie. Sie haben sie in den Ecken von Cafés krachen s

Budget

- Früh in Rente gehen:3 Tipps für Menschen über 60

- 4 Tipps zum Geldsparen für Hausfrauen

- Finanztipps für College-Studenten

- 8 Budgetierungstipps für die Gründung eines Mikrounternehmens

- Tipps für introvertierte Verhandler

- Finanztipps für unverheiratete Paare

- 5 Tipps für die Budgetierung von Glückseligkeit

- 6 (Mehr) Tipps für Gutverdiener mit YNAB

- 4 Tipps zum Kochen mit kleinem Budget

-

3 Budgetkategorie-Setups für Anfänger

3 Budgetkategorie-Setups für Anfänger Budgets werden oft mit langweiligen Dingen wie Tabellenkalkulationen, Quittungen und „Gürtelschnallen“ in Verbindung gebracht. Wie wir alle jetzt verstehen, sind Gürtel unnötig, ebenso wie negatives G...

-

Verwenden von YNAB als Planer für Studentendarlehen

Verwenden von YNAB als Planer für Studentendarlehen Interessiert an der Einrichtung eines Studentendarlehensplaner , aber Sie haben kein YNAB? Probieren Sie es 34 Tage lang kostenlos aus (keine Kreditkarte erforderlich), um zu sehen, wie ein Budget Ih...