Treffen Sie die Joneses:Die Budgetaktualisierung

Es ist Zeit, wieder bei Joe und Josie Jones vorbeizuschauen :unsere hypothetische durchschnittliche amerikanische Familie, die unter der neuen Normalität in den Herbst stapft. Sie sind seit acht Monaten dabei, die Kontrolle über ihre Finanzen zu erlangen, und sind bereit, ihr Budget auf die nächste Stufe zu heben.

Ein freundlicher Haftungsausschluss, bevor wir beginnen:Es gibt kein Budget, das für alle passt, und finanzielle Bilder sehen von Familie zu Familie sehr unterschiedlich aus. Dies ist ein fiktives Konto als Beispiel und das mittlere Haushaltseinkommen und durchschnittliche Schuldenlasten schienen ein guter Ort zu sein, um dies zu versuchen.

Eine kurze Zusammenfassung

Teil 1 :Budgetierung im April 2020

- Hallo, globale Pandemie

- Joe und Josie haben ein Budget erstellt

- Ein Stimulus-Scheck im Wert von 3.400 $ kam an

Teil 2 :Budgetierung im Mai 2020

- Josie wurde entlassen und beantragte Arbeitslosengeld

Teil 3: Budgetierung im Juni 2020

- Cash-reicher Monat (Studentendarlehen pausiert + Arbeitslosengeld)

- Zusätzliches Geld wird in einem Notfallfonds gebunkert

- Kreditkartenguthaben blieb stabil

Teil 4: Budgetierung im Juli 2020

- Das Nettovermögen ist seit Beginn der Budgetierung um 84,5 % gestiegen

- Fest aus dem Zyklus von Gehaltsscheck zu Gehaltsscheck

- Endlich das Gefühl, die Kontrolle über ihr Geld zu haben

Teil 5:Budgetierung im September 2020

- Die Schulanfangssaison ist vollständig virtuell

- September vollständig finanziert

- Finanziell eine Mischung aus virtueller und persönlicher Schule für die Joneses (auch wenn das gleiche nicht über das Stressniveau zwischen den beiden gesagt werden kann)

- Joe und Josie sehnen sich nach finanzieller Sicherheit und wollen, dass ihr Kreditkartenguthaben weg ist.

Die Welt draußen

Waldbrände toben, Mordhornissen summen, politische Post ist endlos, COVID-Fälle häufen sich, Zoom macht verrückt, Feiertage sind seltsam und alle scheinen wütend zu sein. Um es einfach auszudrücken, es ist ein heißes Durcheinander da draußen.

Die Welt im Inneren

In den vier Wänden ihres Zuhauses hat sich die Familie Jones an ihre neuen Routinen gewöhnt. Die beste Ergänzung:der neu eingeführte Taco-Dienstag als Familie – eine Tradition, die in Zeiten vor COVID mit den vollen Terminkalendern aller weder Zeit noch Raum gehabt hätte. Das Schlimmste – die ganze Familie hat sich jetzt Josie bei ihrem kostbaren Ritual angeschlossen, das sie einmal in der Woche The Bachelorette sieht und lassen Sie keine abfällige Bemerkung unausgesprochen.

Während einige Tage sicherlich besser sind als andere, haben Joe und Josie ihre Energie auf das gerichtet, was sie kontrollieren können – und eines der ersten Dinge, die in dieses Lager fallen? Ihr Budget.

Die Budgetaktualisierung

Im März war das Finanzleben von Joe und Josie wie eine Hortergarage – ein unorganisiertes Durcheinander, das an Komplexität und Stapeln von National Geographic jeden Monat zu wachsen schien.

Jetzt ist es eine ganz andere Geschichte:Es ist, als ob alle Müllhaufen aus der Garage geräumt wurden und Sie den Boden wieder sehen können! Mit dieser neu gewonnenen Leichtigkeit wollen sie noch einen Schritt weiter gehen und ihr Budget in eine perfekt organisierte, logische Form bringen. Dazu gehören:

- Aktuelle Kategorien hinzufügen und bearbeiten

- Überarbeitung der Kategoriestruktur

- Ein Ziel setzen, um die Kreditkarte (!!) auszuzahlen

Hinzufügen und Bearbeiten von Kategorien

Nachdem sie beobachtet haben, wie sich ihre Weihnachtskategorie für die bevorstehende Weihnachtszeit zu einem netten Topf mit Geld ausweitete, glauben die Joneses nun fest an die Finanzierung von True Expenses. Ihre aktuelle Liste der wahren Ausgaben war ziemlich kurz (Gesundheitsversorgung, Weihnachten und Amazon Prime) und sie wollten ein paar mehr hinzufügen.

Neue Kategorien

- Automatische Wartung &Registrierung (Ölwechsel, neue Reifen, Führerschein, Erneuerung der Registerkarte)

- Hauswartung (neues Dach, neuer Warmwasserbereiter, neuer Trockner)

- Neue Technologie (Computer-/Telefonersatz)

- Lebensversicherung (Sie hatten vorher keine Lebensversicherung und bekamen endlich eine Risikolebensversicherung!)

- Kinderbetreuung (Babysitter)

- Aktivitäten für Kinder (Klavierunterricht, Sommerlager usw.)

Bearbeitete Kategorien

- Abonnements:Anstatt getrennte Kategorien für Netflix, Spotify und Amazon Prime zu haben, wurden sie alle in einer einzigen „Abonnements“-Kategorie zusammengefasst.

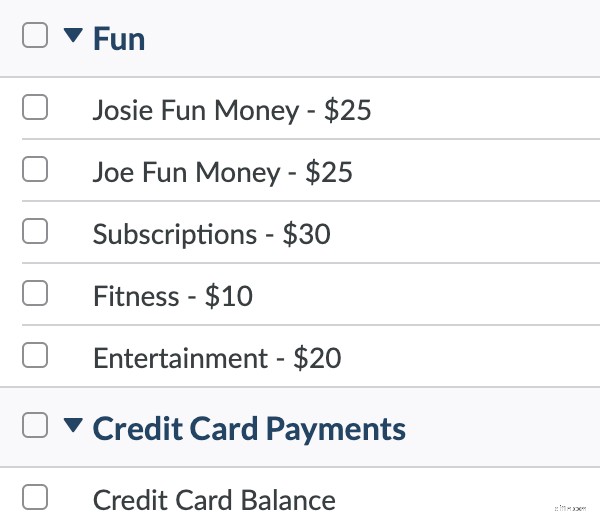

- Spaßgeld:Ihr vorheriges Budget hatte eine einzige Kategorie für das Spaßgeld von Joe und Josie. Ihr neues und verbessertes Budget gab ihnen jeweils eine separate Kategorie, sodass es jetzt zu Beginn des Monats kein so großes Rennen mehr war, die Kategorie zu leeren, bevor die andere Person dorthin gelangen konnte.

Andere ansehen nicht monatliche Ausgaben um Ihr Budget hier aufzustocken.

Überarbeitung der Kategoriestruktur

Als Joe und Josie mit ihrem Budget begannen, wurden ihre Kategoriegruppen in Bedürfnisse und Wünsche aufgeteilt. Sie hielten alles so einfach wie möglich, denn sie waren im Finanzkrisenmodus. Aber jetzt hat die Blutung aufgehört – und sie werden finanziell stärker. Das bedeutet, dass sie bereit sind, ihrem Budget etwas mehr Nuancen und Leben einzuhauchen.

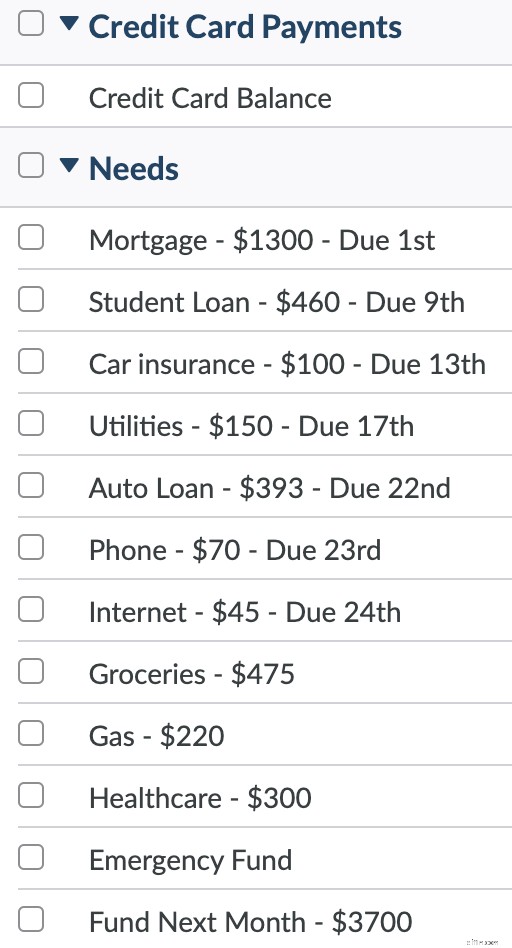

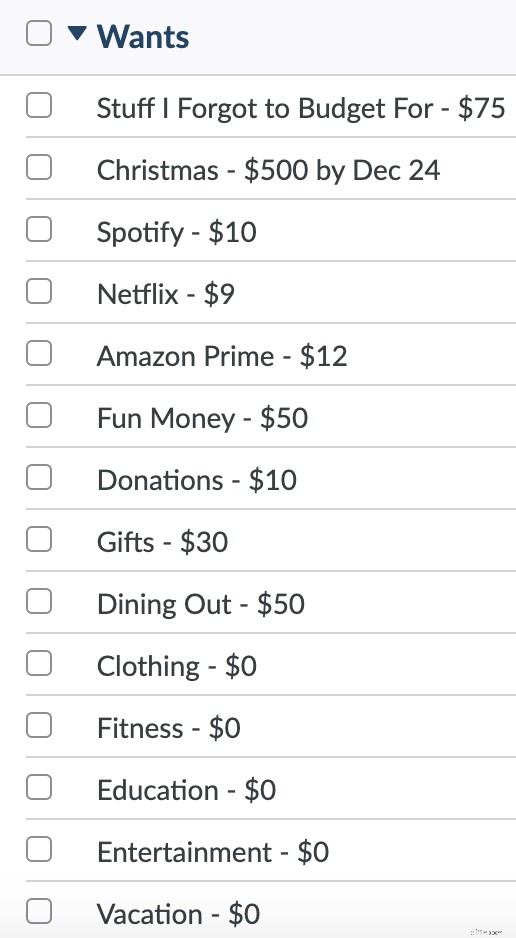

Ursprüngliche Kategoriestruktur

Hier ist ein Blick auf die ursprünglichen Kategorien und Strukturen, die sie eingerichtet hatten:

Die Bedarfskategorien enthielten das Wesentliche. Diese Kategorien wurden zuerst und vollständig finanziert!

Die Wants-Kategoriegruppe war für „schwammigere“ Ausgaben gedacht. Dies wären die ersten Kategorien, die gestohlen werden, wenn das Geld knapp wird.

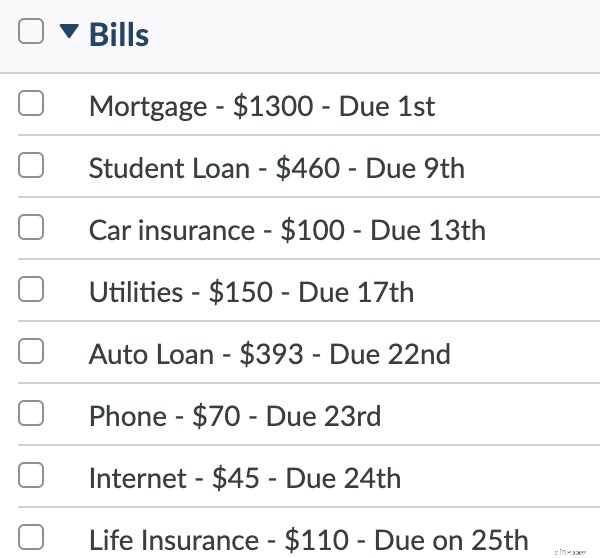

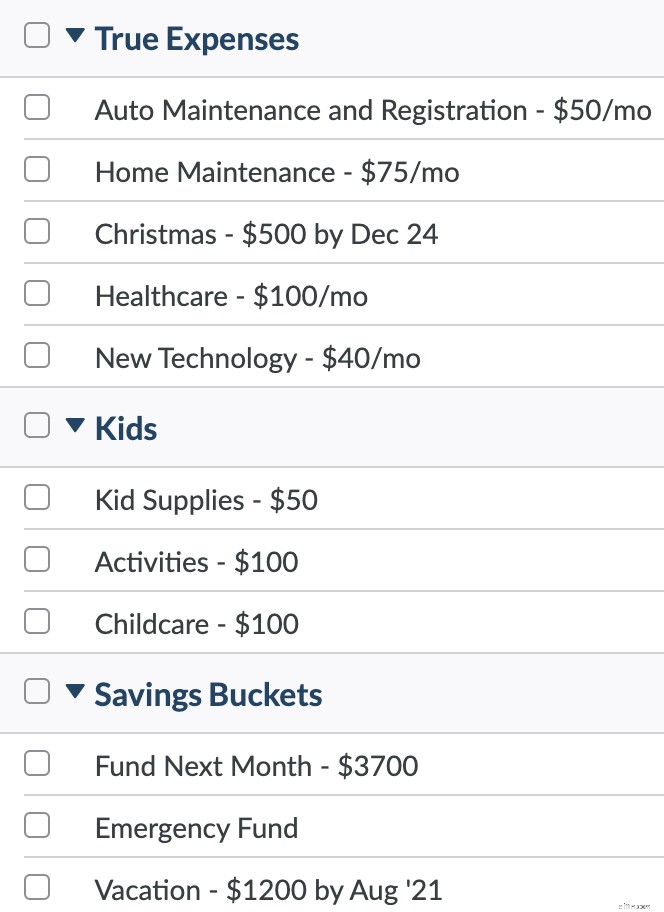

Neue Kategoriestruktur

Ihre neue Kategoriestruktur hat Flexy Expenses an der Spitze (weil das die Kategorien sind, die sie sich am häufigsten ansehen), eine Gruppe für wiederkehrende Rechnungen, einen neuen erweiterten Abschnitt für True Expenses, eine Kategorie für Kinder (sie sind teuer), Spaß, und eine Sparkategoriegruppe für ihren Notfallfonds und einen bevorstehenden Urlaub.

Sie können auch die neuen Kategorien sehen, die dem Budget hinzugefügt wurden.

Sehen Sie sich ihre neue Kategoriestruktur an:

Hinzufügen eines Ziels für die Kreditkartenauszahlung

Joe und Josie hatten seit Beginn der Budgetierung ein Kreditkartenguthaben von rund 7.000 US-Dollar. Sie hatten das Minimum bezahlt, während sie den Rest ihrer Ersparnisse für Notfälle als Sicherheitsnetz aufgestockt hatten. Das Guthaben war stabil geblieben, weil jeder Dollar, den sie der Karte belasteten, jetzt ein budgetierter Dollar war.

Mit ihrem neu entdeckten Wunsch nach finanzieller Stabilität sind sie bereit, das Monster zu töten und zuzusehen, wie das Gleichgewicht sinkt und sinkt. Dieser Monat war ein Monat mit drei Gehaltsschecks, und sie haben diese Schulden ordentlich eingedrückt. Der Saldo stieg von 7.000 $ auf 5.200 $. Kapow!

Und jetzt würden sie es in Vergessenheit geraten lassen. Sie hatten ein ziemlich willkürliches Ziel im Hinterkopf, ihre Schulden bis Weihnachten nächstes Jahr zu begleichen.

Sie setzten sich das Ziel, ihre Kreditkarte bis dahin zurückzuzahlen, und sahen, dass dafür 350 $/Monat für diese Schulden veranschlagt werden mussten. Hatten sie diesen Spielraum?

Rückblickend auf ihren Einnahmen-Ausgaben-Bericht stellten sie fest, dass ihr durchschnittliches Einkommen von März bis Oktober 4.518 $/Monat betrug (zu einem großen Teil dank Konjunkturgeldern und Arbeitslosenunterstützung).

Mit ihrem neuen Budget und den neuen Zielen für jede Kategorie sahen sie, dass ihr monatlicher „Gesamtbedarf“ 4.171,71 $ betrug.

Mit ungefähr 4.518 US-Dollar, die jeden Monat einnahmen und nur 4.171 US-Dollar pro Monat benötigten, hatten sie einen Spielraum von 347 US-Dollar pro Monat.

Ihre finanziellen Zuflüsse waren noch im Fluss, aber sie hatten genug Lücke, um dieses neue Ziel zu versuchen. $350/Monat sind es!

Sicher, der Spielraum ist mit Josies unvorhersehbaren Zuflüssen etwas prekär, aber sie konnten ihr Ziel jederzeit anpassen, und das brachte sie dazu, sich in die richtige Richtung zu bewegen. In Zukunft müssen sie möglicherweise ein paar Hebel betätigen, um dieses monatliche Ziel zu erreichen, aber zumindest wissen sie mit unglaublicher Präzision, wo sie schöpfen können und wie viel sie benötigen.

Aktuelle finanzielle Gesundheit

Joe und Josie haben seit März einen langen Weg zurückgelegt. Hör zu. Sie haben:

- $4.500 in einem Notfallfonds

- 1.300 $ für Gesundheitsausgaben gespart

- 340 $ für Weihnachten gespart (dieses Jahr kein Kreditkartenkater!)

- 25 $/Monat für jeden an Spaßgeld – völlig schuldfrei für alles ausgeben, was er will.

- Lebensversicherung (eine neue verantwortungsvolle Entscheidung, die sie in das Budget eingearbeitet haben!)

- Kategorien für "unerwartete Ausgaben", damit sie bereit sind, wenn ihr Auto kaputt geht, das Haus repariert werden muss und wenn das Telefon versehentlich in die Wäsche geht und sie ein neues brauchen.

- Ein Plan, um ihre anhaltenden, lästigen Kreditkartenschulden bis Dezember nächsten Jahres zu begleichen.

Nun, wie ist das, wenn man die Zitronen von 2020 nimmt und sie zu Pumpkin Spice Lattes verarbeitet? Nicht schlecht nicht schlecht. Nehmen Sie einen schönen süßen Schluck davon.

-

Ein How-not-to:Der Budget-Beichtstuhl

Unser Budget soll als Quelle der Wahrheit dienen, unser Nordstern der Ausgaben, der Feueralarm, der vor dem Finanzinferno warnt, der Seismograph von – okay, ja, ich treibe die Metapher zu weit, aber e

-

Ausgabenplan vs. Budget:Was ist der Unterschied?

Sie haben vielleicht das Gefühl, dass Sie Ihr Geld noch nicht ganz herausgefunden haben, aber Ihre Handflächen jucken nach etwas finanzieller Kontrolle. Du bist hier! Sie sind bereit, ein Budget zu er

Budget

- Geldgewohnheiten der Millennials

- Vorteile und Grenzen eines Budgets

- Einzelpostenbudgetierung für den Einzelnen

- Die Bedeutung eines ausgeglichenen Budgets

- Vergleich der Funktionen von Personal Budget Software

- Die 4 besten Möglichkeiten, Budget-Software zu nutzen

- Die beste kostenlose Budget-Software finden

- Der Ein-Einkommens-Haushalt

- Reisen mit kleinem Budget:Der All-Inclusive-Urlaub

-

Die Fünf-Minuten-Budget-Routine

Die Fünf-Minuten-Budget-Routine Ich denke immer dass ich keinen Alltag mag. Halt mich nicht zurück, Routine! Hör auf, mich festzubinden, Routine! Es tut mir leid, Routine, ich möchte mir nur meine Optionen offen halten, OK? Aber ...

-

Wie man ein Haus mit kleinem Budget umgestaltet

Wie man ein Haus mit kleinem Budget umgestaltet Seien wir ehrlich:Chip und Joanna Gaines haben viele Tagträume über unsere Fixer Upper-Fantasien inspiriert. Wir haben unsere Pinterest-Projekte hinter uns gelassen, unsere Marie-Kondo-Phase hinter un...