10 einfache Möglichkeiten, Ihr Geld im Jahr 2021 besser zu verwalten

Das Erlernen des Finanzmanagements erfordert Zeit und Mühe! Wenn Sie Artikel wie diesen lesen, haben Sie den Prozess bereits gestartet.

Es gibt 10 Schritte, um Ihre persönlichen Finanzen zu organisieren. Nachdem Sie diese 9 Schritte befolgt haben, Sie sollten ein sehr klares Bild davon haben, wie Ihre persönlichen Finanzen aussehen. Von dort aus können Sie die notwendigen Änderungen vornehmen, um die gewünschte finanzielle Freiheit zu erreichen.

So verwalten Sie Geld effektiv

Bevor Sie eintauchen und mit der wesentlichen Seite des Finanzmanagements beginnen, Es gibt ein paar Dinge, die ich besprechen möchte, wie man mit Geld klug umgeht, Erste.

Es ist nie eine schlechte Idee, sich einige der berühmtesten Geldzitate von persönlichen Finanzexperten auf der ganzen Welt anzusehen.

Kennen Sie Ihre finanziellen Ziele.

Das allererste, was Sie berücksichtigen sollten, wenn Sie mit der Verwaltung Ihrer Finanzen beginnen, sind Ihre finanziellen Ziele. Wir können Ihnen alle schnellen Finanztipps geben, die Sie sich wünschen können, Aber wenn Sie Ihre Ziele nicht klar definiert haben, spielt es keine Rolle, da Sie nicht wissen, welche Tipps auf Sie zutreffen könnten und welche Sie in die falsche Richtung lenken würden.

Sie möchten vorzeitig in Rente gehen? Sie haben Schulden zu begleichen? Sind Sie ein Elternteil, der den Hochschulabschluss Ihres Kindes bezahlen möchte, Oder fragen Sie sich, ob das überhaupt aus der Ferne möglich ist? Die Besonderheiten beim Umgang mit Geld in Ihren 20ern sind ganz anders als in Ihren 60ern.

Sowohl Ihre Handlungsschritte auf dem Weg als auch Ihre spezifischen mathematischen Ergebnisse unterscheiden sich je nach Ihrem genauen Szenario.

Wenn Sie mit dem Investieren beginnen möchten, lesen Sie hier unseren Leitfaden zum Investieren für Anfänger.

Haben Sie einen groben Weg nach vorne.

Die Einzelheiten Ihrer nächsten Aktionsschritte für Ihre spezifische persönliche Finanzstrategie hängen von den Ergebnissen der Schritte ab, die später in diesem Artikel beschrieben werden.

Generell jedoch, Sie sollten auf alle diese Schritte und Berechnungen eingehen, wenn Sie das Gesamtbild davon kennen, wie Sie vorgehen möchten. die Ihnen wiederum sagt, welche Tipps zur Finanzplanung Sie benötigen.

Wollen Sie zuerst Schulden begleichen, dann für den Ruhestand sparen, dann Ihre Hypothek abbezahlen (nach dem Rat des weisen Dave Ramsey)? Wollen Sie Schulden abbauen und gleichzeitig für eine Anzahlung für Ihr erstes Eigenheim sparen, dann Sorgen um den Ruhestand?

Bleib motiviert.

Wenn es Ihnen wie den meisten Menschen geht und Sie als großen Teil Ihrer Finanzmanagementstrategie Schulden tilgen müssen, Sie müssen auf einige harte Zeiten und manchmal einen langen Weg vorbereitet sein.

Denken Sie daran, dass jeder Schritt, den Sie unternehmen, und jeder Meilenstein, den Sie abhaken können (auch wenn es nur ein Kreditkartenguthaben von 300 USD ist), immer noch ein Fortschritt und ein weiterer Schritt in die richtige Richtung ist!

Motivation ist wirklich alles, was Sie brauchen, um Ihre Finanzen effektiv zu verwalten!

Wissen Sie, wann Sie nicht in Ihrem Element sind und haben Sie keine Angst, um Hilfe oder Rat zu bitten.

Nicht alle von uns sind als Buchhalter geboren, Investmentbanker, oder Aktienhändler, und das ist ok.

Wenn es um so wichtige Dinge wie Steuern oder Sparen für den Ruhestand geht, die meisten von uns werden auf dem weg etwas hilfe brauchen.

Wenn Sie wirklich Schwierigkeiten haben, etwas für sich selbst herauszufinden, Ziehen Sie in Erwägung, einen Fachmann einzustellen, der Ihnen hilft, Ihre Finanzen zu verwalten und für sich selbst zu lernen. und schauen Sie sich auch einige "DIY" -Optionen an, wie Robo-Investoren wie Betterment oder sogar Acorns.

Das Letzte, was Sie tun möchten, ist, stolz zu bleiben und zu versuchen, sich allein durch etwas zu kämpfen. nur um viel später zu erkennen, dass Sie einen großen Fehler gemacht haben!

Verwenden Sie die Werkzeuge, die Sie benötigen, und bei Bedarf neue suchen.

So wie Sie Holz mit verschiedenen Werkzeugen schneiden können, Sie müssen die Budgetierungs- und Finanzinstrumente finden, die für Sie am besten geeignet sind.

Wenn Sie nach einer einfachen Stift- und Papierlösung suchen, Probieren Sie einige dieser Budgetvorlagen aus. Wenn Sie ein Papierwerkzeug wünschen, das etwas gründlicher/vollständiger ist, du willst auf jeden Fall Schauen Sie sich unseren Budgetierungsordner an , um fast alle Ihre finanziellen Bedürfnisse zu decken!

Manche Dinge tun wirklich müssen etwas spezieller gemacht werden. Während Stift und Papierkram für die Budgetierung gut geeignet sind, Wenn Sie der Typ sind, der bei der tatsächlichen Verwendung des Papiers etwas weniger streng ist, Sie könnten feststellen, dass Sie eine Budget-App benötigen, nur um es auf Ihrem Smartphone zu haben, immer vor dir, und benachrichtigen Sie sogar über Änderungen in Ihren Konten.

Wenn Sie sich entscheiden, für einige Ihrer persönlichen Finanzmanagement-Anforderungen nicht mit einem Fachmann zusammenzuarbeiten, Sie sollten auf jeden Fall in Erwägung ziehen, in eine hochwertige Money-Management-Software zu investieren, wie Quickbooks.

Es gibt viele kostenlose Online-Budgetierungstools, sodass Sie keine Entschuldigung haben, sie nicht zu nutzen.

So verwalten Sie Ihre Finanzen

Jetzt, da Sie Ihren Kopf am richtigen Ort haben, um bereit zu sein, einzutauchen, Es ist an der Zeit, unsere persönliche Finanzstrategie zu teilen, die Ihnen hilft, Ihre Finanzen wie ein Profi mit einem einfachen, unkomplizierten Ansatz zu verwalten, der leicht zu befolgen ist.

1. Sammeln und notieren Sie Ihre Vermögenswerte und Verbindlichkeiten

Vermögenswerte: Schreiben Sie alles auf, was für Sie von Wert ist. Dazu gehören Überprüfungen, Ersparnisse, Ruhestand, IRAs, Fahrzeuge, Aktien, Fesseln, Renten, und Eigenheimkapital.

Verbindlichkeiten: Schreiben Sie alle Ihre Schulden auf. Dazu gehören Studienkredite, Hypothek, Autokredite, persönliche Darlehen, Kreditkartensalden, und alle anderen Schulden, die Sie haben könnten.

Wenn Sie gerade erst anfangen, Ihre persönlichen Finanzen zu organisieren, mit Stift und Papier funktioniert super. Halten Sie es einfach, schreiben Sie alles mit einem Namen und einem Dollarbetrag auf. Andere Optionen sind Excel-Tabellen oder die Verwendung einer kostenlosen Website wie Mint.

2. Berechnen Sie Ihr Nettovermögen

Viele Leute glauben, dass die Berechnung Ihres Nettovermögens schwierig ist. In Wirklichkeit, Dies ist wahrscheinlich der einfachste Schritt, um Ihre Finanzen zu verwalten oder zu lernen. Um Ihr Nettovermögen zu berechnen, ziehen Sie Ihre Gesamtschulden von Ihrem Gesamtvermögen ab (Vermögen – Schulden =Nettowert).

Auch dies können Sie mit Stift und Papier tun, es funktioniert super. Excel ist eine weitere großartige Option, da Sie ganz einfach eine Formel eingeben können, um die Berechnung für Sie abzuschließen.

Wenn Sie Ihre Finanzen digital organisieren möchten, wie wir es tun, Schauen Sie sich persönliches Kapital an.

3. Erstellen Sie Ihr Monatsbudget:Einnahmen vs. Ausgaben

Die ersten 2 Schritte liefern ein großartiges Gesamtbild Ihrer persönlichen Finanzen. Sie zeigen, wie es Ihnen insgesamt finanziell geht, was sehr wichtig ist. Ebenso wichtig ist es, Ihren monatlichen Cashflow zu verstehen.

Einkommen: Listen Sie alle Einnahmen auf, die Sie in einem Monat erhalten. Darin enthalten ist Ihr Stundenlohn, Gehalt, Bonus, Nebentätigkeiten, Nebengeschäft, etc.

Kosten: Schreiben Sie alle Ihre monatlichen Ausgaben auf. Beginnen Sie mit all Ihren monatlichen Fixkosten. Dazu gehören Miete, Hypothek, Versicherung, Zahlung des Studentendarlehens, Handyrechnung, Internet, Fitnessstudiomitgliedschaft, usw. Diese sind am einfachsten herauszufinden, da sie jeden Monat gleich hoch sind. Nächste, Schreiben Sie alle Ihre variablen Ausgaben auf (Änderung von Monat zu Monat). Dazu gehören Dienstprogramme, Lebensmittel, diskretionäres Geld, Spenden, Gas, etc.

Einige Ausgaben sind möglicherweise schwer abzuschätzen, wie hoch sie jeden Monat sind. Schauen Sie ein paar Monate zurück und nehmen Sie den Durchschnitt. Sie möchten einen sehr klaren Überblick über Ihren monatlichen Cashflow haben. Die Ermittlung Ihres Cashflows und die Erstellung eines Budgets sind entscheidend für die Organisation Ihrer Finanzen.

4. Berechnen Sie Ihren Gesamt-Cashflow

Dies ist auch eine einfache Gleichung. Um deinen monatlichen Cashflow zu berechnen, nimm dein Einkommen und ziehe deine Ausgaben ab (Einkommen – Ausgaben =Monatlicher Cashflow). Einfach ausgedrückt ist Ihr Cashflow im Grunde Ihr „Geld rein und Geld raus“.

Ihr Gesamt-Cashflow ist wahrscheinlich das nützlichste Instrument bei Ihren Bemühungen, Ihre Finanzen zu verwalten, da Sie so ständig überprüfen können, wie effektiv Ihre verschiedenen Finanzstrategien sind. Wenn Ihr Einkommen steigt und Ihre Ausgaben sinken, Diese Berechnung wird Ihnen einen konkreten Beweis dafür liefern, dass Sie sich in die richtige Richtung bewegen.

5. Erhalten Sie einen Überblick über Ihre Kreditwürdigkeit und Berichte

Sie kennen Ihr Gesamtnettovermögen (Aktiva – Passiva) und Ihren monatlichen Cashflow (Einkommen – Ausgaben). Das ist ein toller Anfang!

Der nächste Schritt bei der Organisation Ihrer persönlichen Finanzen besteht darin, Ihre Kreditwürdigkeit zu ermitteln. Sie haben hier viele kostenlose Optionen. Unternehmen wie Credit Karma stellen Ihnen einen kostenlosen Kredit-Score zur Verfügung.

Ihre Kreditwürdigkeit ist äußerst wichtig, um die besten Kreditzinsen zu erhalten. Eine gute Kreditwürdigkeit kann Ihnen im Laufe Ihres Lebens buchstäblich Hunderttausende von Dollar sparen. Betrachten Sie Ihre Kreditwürdigkeit als Versicherungspolice für Kreditgeber.

6. Bewerten Sie Ihre persönlichen Finanzen

Jetzt, da Sie Ihr Nettovermögen haben, Cashflow, Kreditauskünfte, und Kreditpunkte ist es an der Zeit, mit der Bewertung zu beginnen. Die Informationen zu haben ist großartig, aber es zu verstehen ist eine andere geschichte. Jetzt ist es an der Zeit, Ihre persönlichen Finanzen im Detail zu bewerten.

- Reinvermögen

Ihr Ziel mit Ihrem Nettovermögen sollte immer positiv sein. Wenn Sie mehr Vermögenswerte als Verbindlichkeiten haben, haben Sie ein positives Nettovermögen; Glückwunsch! Wenn Ihr Nettovermögen negativ ist, Es ist ein guter Weckruf, um Ihre Finanzen in den Griff zu bekommen. Wissen ist Macht. Jetzt, da Sie Ihr Nettovermögen kennen, einige erreichbare Ziele setzen, um sie zu erhöhen.

- Cashflow

Ihr Cashflow sollte eine positive Zahl sein, Dies ist sehr wichtig. Wenn Sie einen negativen Cashflow haben, verlieren Sie Geld von Ihren Konten. Von Zeit zu Zeit, Sie werden einen schlechten Monat haben, in dem Ihre Ausgaben Ihr Einkommen überwiegen. Wenn Ihr Ziel finanzielle Freiheit ist, können Sie dies nicht oft zulassen.

Versuchen Sie immer, jeden Monat einen positiven Cashflow zu haben. Stellen Sie sicher, dass Sie alle Gelder, die Sie investieren oder auf Rentenkonten einzahlen, als Ausgaben erfassen. Dies ist Geld, das nicht liquide ist und das Sie in naher Zukunft nicht verwenden können.

Die gesamte Prämisse, Ihren Cashflow zu kennen, besteht darin, ein Budget einzuhalten und Ihre finanzielle Situation zu erfassen. Wenn Sie Ihre Ausgaben verfolgen, haben Sie ein klares Bild davon, was Ihre größten monatlichen Ausgaben sind. Sie sehen auch, wo Sie zu viel ausgeben und können sich anpassen, hilft Ihnen bei der Feinabstimmung und besseren Verwaltung der Finanzen, bevor die Dinge außer Kontrolle geraten.

– Einsparungen (liquide Mittel)

Haben Sie einen Notfallfonds? Wenn Sie mit „nein“ geantwortet haben, müssen Sie weitermachen. Das Leben ist unberechenbar und Dinge werden passieren. Dinge wie Autoreparaturen, Operationen, und der Tod in der Familie wird passieren. Ein Notfallfonds bereitet Sie darauf vor, finanziell mit solchen Situationen umzugehen. Das Letzte, worüber man sich im Notfall Sorgen machen möchte, ist „wie soll ich das bezahlen“.

Wie viel von einem Notfallfonds Sie benötigen, ist unterschiedlich. Als Faustregel gelten mindestens 3 Monate Lebenshaltungskosten. Im Idealfall, Sie hätten mehr als 6 Monate Lebenshaltungskosten gespart.

- Kreditbericht

Gehen Sie Ihre Kreditauskünfte gründlich durch. Verstehen Sie, was gemeldet wird und warum. Fehler passieren in Kreditauskünften und deren Korrektur ist wichtig. Wenden Sie sich direkt an die Schufa, um sie auf den Fehler aufmerksam zu machen, damit sie mit der Behebung beginnen können.

Negative Einträge in Ihrer Kreditauskunft bleiben bis zu 7 Jahre aktiv. Nach Ablauf der 7 Jahre werden die negativen Einträge aus Ihrer Kreditauskunft entfernt.

– Kreditwürdigkeit

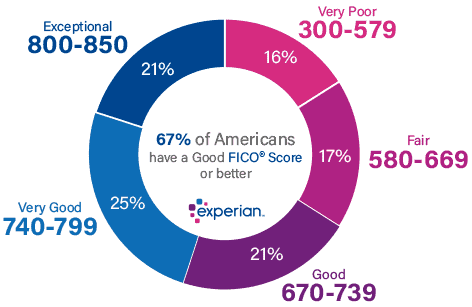

Vergleichen Sie Ihre Kreditwürdigkeit mit der untenstehenden Grafik von Experian. Wenn Ihre Kreditwürdigkeit niedriger ist, als Sie möchten, ärgere dich nicht! Es ist einfacher, als Sie vielleicht denken, Ihre Kreditwürdigkeit auf ausgezeichnet zu erhöhen.

7. Erstellen Sie Monats- und Jahresbudgets

Wenn Sie so weit gekommen sind, sollten Sie genau wissen, wo Sie mit Ihren persönlichen Finanzen stehen. Jetzt, da Sie wissen, wo Sie sind, können Sie mit der Planung beginnen, wo Sie sein möchten.

Dies scheint für die meisten Menschen der schwierigste Schritt zu sein. Wenn Sie Ihre Finanzen wirklich organisieren möchten, ist ein Budget ein Muss. Ein Budget ist ein Plan für Ihr Geld. Entweder müssen Sie Ihrem Geld sagen, was es zu tun hat, oder es wird schnell verschwinden.

Da Sie bereits in den ersten Schritten einen Blick auf ein Monatsbudget geworfen haben, auf das ganze Jahr ausdehnen. Beispielsweise, Du weißt, dass Weihnachten jedes Jahr passiert, Stellen Sie also sicher, dass Sie mindestens einige Monate im Voraus mit dem Ansparen eines „Weihnachtsfonds“ beginnen. Fügen Sie es dem Budget für einen bestimmten Monat hinzu, soweit zutreffend, um Einkäufe zu tätigen, von denen Sie wissen, dass sie kommen, wie Geburtstagsgeschenke, Schulbedarf, oder sogar Ölwechsel.

Nachdem Sie für jeden Monat des Jahres ein wiederkehrendes, aber leicht angepasstes Budget eingerichtet haben, Sie haben die Möglichkeit, das gesamte Jahr auf einen Blick zu sehen. Notieren Sie sich Dinge wie den Gesamtbetrag, der für diese hier und da Geburtstagsgeschenke benötigt wird, eventuelle Partykosten, usw. Im Laufe des Jahres werden Sie möglicherweise in der Lage sein, in kürzerer Zeit für einen ganzen Budgetposten zu sparen, der sich über mehrere Monate erstreckt. Geld in späteren Monaten freizugeben, das an anderer Stelle verwendet werden kann.

Denken Sie immer daran, dass Budgets ziemlich streng eingehalten werden sollten, sie sollten aber auch Raum für Veränderungen haben, wenn dies unbedingt erforderlich ist.

8. Motiviere dich

Stellen Sie sich die ehrliche Frage „Warum wollen Sie Ihre Finanzen organisieren?“ Was ist Ihr Ziel und Ihre Motivation, mehr über Ihre persönlichen Finanzen zu erfahren?

Finden Sie den wahren Grund heraus, warum es Ihnen wichtig ist, Ihre persönlichen Finanzen zu organisieren. wie zum Beispiel finanzielle Freiheit zu erlangen. Sobald Sie Ihr Ziel erreicht haben, wird es viel einfacher, sich zu motivieren. Ziele setzen, bleib bei deinem Plan, und geh hinterher!

9. Laufende Überprüfung

Nach Abschluss der Schritte 1 bis 8 ist es wichtig, mit der Überprüfung fortzufahren. Legen Sie jeden Monat eine Zeit fest, um Ihre Finanzen zu überprüfen. Wenn Überarbeitungen erforderlich sind, mach sie. Bleiben Sie weiterhin auf dem Laufenden, was in Ihrem Finanzleben vor sich geht.

Fallen Sie nicht in Ihre alten Gewohnheiten zurück, nachdem Sie Ihre finanzielle Situation kennengelernt haben. Es werden Fehler gemacht und das ist in Ordnung, steh wieder auf und fang nochmal von vorne an. Es mag zunächst frustrierend sein, Aber sobald Sie ein System eingerichtet haben, ist es äußerst lohnend.

Es ist auch eine gute Angewohnheit, jährlich eine gründliche Überprüfung Ihrer finanziellen Situation durchzuführen. Vergleichen Sie Ihr Nettovermögen von einem Jahr zum nächsten, hoffnungsvoll, du siehst es wachsen. Vergleichen Sie auch Ihr monatliches Budget von Jahr zu Jahr. Dies ist eine großartige Möglichkeit, um sicherzustellen, dass Sie immer im Rahmen Ihrer Mittel leben.

Während dieser Überprüfungszeit Es ist immer eine gute Idee, auch Ihre Anlagekonten durchzugehen, um sicherzustellen, dass alles richtig ist.

10. Entspannen Sie sich

So albern es klingen mag, Es ist wirklich wichtig, ab und zu innezuhalten und tief durchzuatmen, während Sie Ihre finanzielle Reise durchmachen. Die Verwaltung der Finanzen kann wirklich stressig sein!

Vergessen Sie nicht, ab und zu anzuhalten und sich bei Bedarf eine Auszeit zum Aufladen zu nehmen. Es ist völlig vernünftig, eine gelegentliche (sprich:seltene) Pause einzuplanen, ein bisschen so, als würde man sich einen kleinen „Urlaubstag“ von all deiner finanziellen Arbeit nehmen. Geh in einen Film, zum Mitnehmen bestellen, oder planen Sie einen kleinen Wochenendausflug. Achte nur darauf, dass du nicht all deine harte Arbeit rückgängig machst!

Abschließende Gedanken zum Erlernen des Umgangs mit Ihrem Geld

Wir sind dahin gekommen, wo wir heute sind, indem wir einen klaren Plan haben und unsere Situation immer monatlich überprüfen. Wir können uns eigentlich nur schwer vorstellen, nicht finanziell organisiert zu sein, es ist gruselig.

Wenn Sie nach einer digitalen Möglichkeit suchen, Ihre Finanzen zu verfolgen und zu organisieren, probieren Sie es aus Persönliches Kapital ! Wir LIEBEN unser kostenloses Konto und können es wärmstens empfehlen. Wenn Sie nicht so technisch versiert sind, wirken Stift und Papier immer Wunder.

Jetzt haben Sie das Wissen, es ist Zeit zu handeln! Organisieren Sie noch heute Ihre persönlichen Finanzen!

-

8 Möglichkeiten, wie wir Ihr Budget verbessert haben

Heute ist ein epischer Tag im YNAB-Universum. Der Du-Nee-Vers. Denn wie Sie vielleicht heute Morgen bemerkt haben, als Sie Ihrem Budget einen „letzte Nacht war hart“ Kaffee für die Arbeit hinzugefügt

-

3 Möglichkeiten, Ihr Ausgabenproblem einzudämmen

Niemand spricht gerne darüber, aber viele Menschen kämpfen mit einem Ausgabenproblem. Übermäßige Ausgaben können fast zufällig passieren:ein paar Einkäufe hier, ein nächtlicher Online-Shopping dort, u

Budget

- 5 Möglichkeiten, Ihr Geld zu verdoppeln

- Hochzeitsbudget:5 Möglichkeiten, Geld bei Ihrer Hochzeit zu sparen

- 5 Möglichkeiten, Ihr Geld nach der Heirat zu verwalten

- 11 praktische Möglichkeiten, Ihre Familie vor dem finanziellen Ruin zu schützen

- 15 BESTE persönliche Finanzbücher, die Sie brauchen, um Ihr Geld richtig zu verwalten!

- 10 einfache finanzielle Ziele, die jeder für 2021 haben sollte

- 10 einfache Möglichkeiten, Ihr Geld besser zu verwalten

- 3 bessere Geldgewohnheiten, die Ihr soziales Leben ankurbeln

- Werden Sie ein besserer Money Manager

-

4 Wege, 2021 mit einer hohen finanziellen Note zu beenden

4 Wege, 2021 mit einer hohen finanziellen Note zu beenden Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

4 Möglichkeiten, Geld bei Ihren Steuern für 2021 zu sparen

4 Möglichkeiten, Geld bei Ihren Steuern für 2021 zu sparen Hier sind vier Möglichkeiten, um Geld zu sparen Ihre Steuern 2021. Schlüsselpunkte Die Steuersaison ist da und es ist an der Zeit, Ihre Steuern vorzubereiten und einzureichen. Einzahlungen in ein R...