So führen Sie eine Kosten-Volumen-Gewinn-Analyse (CVP) durch

Die Kosten-Volumen-Gewinn-Analyse hilft Geschäftsinhabern, ihre Produktkosten in einem neuen Licht zu sehen. Befolgen Sie diese Schritte, wenn Sie das nächste Mal einen Preis für ein Produkt festlegen oder ein Gewinnziel erstellen müssen.

Die Kosten-Volumen-Gewinn-Analyse hilft Geschäftsinhabern, ihre Produktkosten in einem neuen Licht zu sehen. Befolgen Sie diese Schritte, wenn Sie das nächste Mal einen Preis für ein Produkt festlegen oder ein Gewinnziel erstellen müssen. Es gibt vieles bei der Eröffnung eines kleinen Unternehmens, das Sie überraschen wird, z. B. wie schwierig es ist, Top-Talente einzustellen und zu halten, und die Tatsache, dass ein Dutzend Tassen Kaffee eine gute Nachtruhe nicht ersetzen kann.

Sie können sich eine Überraschung ersparen, indem Sie Ihre Gewinnmargen mit einer Kosten-Volumen-Gewinn-Analyse schätzen.

Überblick:Was ist eine Kosten-Volumen-Gewinn-Analyse?

Die Kosten-Volumen-Gewinn-Analyse (CVP) zeigt, wie viele Einheiten eines Produkts Sie verkaufen müssen, um Ihre Kosten zu decken oder ein Gewinnziel zu erreichen. Es handelt sich um eine Art Break-Even-Analyse, die Geschäftsinhabern zeigt, wie sich Änderungen bei Kosten und Umsätzen auf die Unternehmensgewinne auswirken.

Angenommen, Sie besitzen eine Pyjama-Firma namens Sleepy Baby LLC. Sie können die CVP-Analyse verwenden, um Ihnen zu sagen, wie viele Pyjama-Sets Sie verkaufen müssen, um einen Gewinn von 50.000 $ zu erzielen. Ich kann Ihnen jetzt sagen, dass es viele Pyjama-Sets sein werden; Wir werden später zu einer genaueren Antwort kommen.

Die CVP-Analyse hilft Herstellern auch bei der Entscheidung über Verkaufspreise und die Anzahl der zu produzierenden Einheiten. Unternehmen verwenden CVP-Analysen, um „Was-wäre-wenn“-Szenarien durchzuspielen, indem sie prognostizierte Verkaufszahlen in die CVP-Gleichung einfügen, um zu sehen, wie sich dies auf das Geschäftsergebnis auswirkt.

Unternehmen visualisieren die CVP-Analyse durch Diagramme und CVP-Ergebnisaufstellungen.

Was ist die Kosten-Volumen-Gewinn-Formel?

CVP umfasst eine Sammlung von Formeln, die das Verhältnis zwischen Produktkosten, Verkaufsvolumen, Verkaufspreisen und Gewinnen beleuchten.

Bevor wir in die Formeln eintauchen, wollen wir ein paar Begriffe definieren:

- Fixkosten: Dies sind die Kosten, die Ihrem Unternehmen entstehen und die sich nicht mit der Anzahl der hergestellten Einheiten ändern. Ausgaben wie Miete, Versicherung, Marketing und Abschreibungen zählen zu den Fixkosten.

- Variable Kosten: Dies sind die Kosten, die im Gleichschritt mit den Einheiten steigen. Beispielsweise sind Rohstoffe variable Kosten, da mehr Einheiten zusätzliches Material erfordern.

- Deckungsbeitrag je Einheit : Sobald Sie Ihre fixen und variablen Kosten kennen, können Sie sich ein Bild davon machen, wie viel jede zusätzliche Einheit zu Ihrem Endergebnis oder dem Deckungsbeitrag pro Einheit „beiträgt“. Er ergibt sich aus der Formel

Verkaufspreis pro Einheit - Variable Kosten pro Einheit =Deckungsbeitrag pro Einheit

- Deckungsbeitragsquote: Dies ist nur eine andere Art, Ihren Deckungsbeitrag pro Einheit als Anteil des Verkaufspreises und nicht in Dollar zu betrachten. Dies wird durch die Formel berechnet

Deckungsbeitrag pro Einheit ÷ Verkaufspreis pro Einheit =Deckungsbeitragsverhältnis

Jetzt sind wir bereit für einige CVP-Formeln.

Es gibt insgesamt vier Formeln. Die ersten beiden sagen Ihnen, wie viel Umsatz Sie erzielen müssen oder wie viele Einheiten Sie verkaufen müssen, um die Gewinnschwelle zu erreichen – nur um Ihre Kosten zu decken und ein Einkommen von 0 $ zu erzielen.

Break-Even-Verkaufsvolumen ($) =Fixkosten ($) ÷ Deckungsbeitragsquote (%)

Break-Even-Verkaufsvolumen (Einheiten) =Fixkosten ($) ÷ Deckungsbeitrag pro Einheit

Die folgenden beiden fügen ein Gewinnziel hinzu. Verwenden Sie diese, um den Weg zum Erzielen eines bestimmten Gewinns zu finden.

Zielverkaufsvolumen ($) =(Fixkosten [$] + Gewinnziel [$]) ÷ Deckungsbeitragsquote (%)

Zielverkaufsvolumen (Einheiten) =(Fixkosten [$] + Gewinnziel [$]) ÷ Deckungsbeitrag pro Einheit

So führen Sie eine Kosten-Volumen-Gewinn-Analyse (CVP) durch

Für eine CVP-Analyse benötigen Sie nicht mehr als eine feste Kostenkontrolle und etwas Zeit.

1. Fixkosten summieren

Erfassen Sie die Fixkosten Ihres Unternehmens:

- Miete

- Versicherung

- Gehälter

- Grundsteuer

- Marketing

- Buchhaltung

- Rechtlich

- Ausrüstung oder Abschreibung

- Dienstprogramme

Nicht jedes Konto in Ihren Büchern ist streng fixiert oder variabel. Zum Beispiel haben Ihre Nebenkosten feste und variable Komponenten:Internet- und Telefonrechnungen ändern sich nicht mit der Nutzung, aber Strom. Unterteilen Sie diese Ausgaben so weit wie möglich in feste und variable Kategorien.

Natürlich können Sie mit der statistischen Regression einen großen Aufwand betreiben, um semivariable Kosten aufzuspalten. Aber wenn Ihnen das Wort „Statistik“ übel wird und Sie sich mit einer Quick-and-Dirty-CVP-Analyse zufrieden geben, können Sie alle Nebenkosten als Fixkosten behandeln.

Ihre Abrechnungsmethode spielt eine Rolle bei den Fixkosten. Zum Beispiel haben Unternehmen mit Barmethode keine nicht zahlungswirksamen Ausgaben wie Abschreibungen und Amortisationen. Aus steuerlichen Gründen schreiben Sie immer noch Anlagevermögen ab – denken Sie an Maschinen und schweres Gerät –, aber Sie haben möglicherweise kein solches Konto in Ihrer Buchhaltungssoftware. Stattdessen zahlen Sie den vollen Betrag der Ausrüstungskäufe, wenn Sie dafür bezahlen.

Bei Unternehmen mit Abgrenzungsmethode zählen Abschreibungen und Amortisationen zu den Fixkosten, da sie sich nicht mit der Anzahl der von Ihrem Unternehmen verkauften Einheiten ändern. Da es sich um nicht zahlungswirksame Ausgaben handelt, die sich nicht auf die Bargewinne Ihres Unternehmens auswirken, können Sie Abschreibungen und Amortisationen aus Ihrer CVP-Berechnung streichen.

2. Bestimmen Sie den Verkaufspreis des Produkts

Die CVP-Analyse kann beurteilen, ob Ihr Zielverkaufspreis Ihnen die gewünschten Gewinne bringt. Möglicherweise kehren Sie zu diesem Schritt viele Male zurück, bevor Sie zu einem Verkaufspreis kommen, der für Ihr Unternehmen geeignet ist.

3. Berechnen Sie die variablen Kosten pro Einheit

Die variablen Kosten steigen mit jeder zusätzlichen Einheit, die Ihr Unternehmen produziert. Fügen Sie Folgendes hinzu, um die variablen Kosten zu ermitteln:

- Direktes Material (DM): Rohstoffe, die in Ihr Endprodukt einfließen

- Direkte Arbeit (DL): Stündlich für Arbeiter, die Ihr Endprodukt herstellen

- Variable Fertigungsgemeinkosten (VMOH): Stundenlöhne für Fertigungsleiter, Versand und Maschinenbedarf

Für die CVP-Analyse benötigen Sie die variablen Kosten pro Einheit. Zum Beispiel könnte ein Pyjamahersteller sagen, dass er 5 $ an direktem Material, 5 $ an direkter Arbeit und 10 $ an Gemeinkosten benötigt, um einen Pyjama herzustellen. Die variablen Kosten pro Einheit betragen 20 $ (5 DM + 5 $ DL + 10 $ VMOH).

Erfahren Sie mehr in unseren Leitfäden zu variablen Kosten und Gesamtherstellungskosten.

4. Berechnen Sie die Einheit CM und das CM-Verhältnis

Subtrahieren Sie Ihre variablen Kosten pro Einheit vom Verkaufspreis pro Einheit. Die Differenz ist der Deckungsbeitrag, der angibt, wie viel Gewinn zur Deckung der Fixkosten übrig bleibt.

Um das CM-Verhältnis zu ermitteln, dividieren Sie CM durch den Verkaufspreis pro Einheit. Das Ergebnis sollte zwischen 0 und 1 liegen, was dem Prozentsatz Ihres Verkaufspreises entspricht, der zur Zahlung der Fixkosten verwendet wird.

5. Vervollständigen Sie die CVP-Analyse

Sie sind endlich bereit, die CVP-Analyse abzuschließen. Setzen Sie Ihre Werte in jede der vier CVP-Formeln ein, um die Anzahl der Einheiten zu ermitteln, die Sie verkaufen müssen, um Ihr Gewinnziel zu erreichen.

Break-Even-Verkaufsvolumen ($) =Fixkosten ($) ÷ Deckungsbeitragsquote (%)

Break-Even-Verkaufsvolumen (Einheiten) =Fixkosten ($) ÷ Deckungsbeitrag pro Einheit

Zielverkaufsvolumen ($) =(Fixkosten [$] + Gewinnziel [$]) ÷ Deckungsbeitragsquote (%)

Zielverkaufsvolumen (Einheiten) =(Fixkosten [$] + Gewinnziel [$]) ÷ Deckungsbeitrag pro Einheit

Ein Beispiel für eine Kosten-Volumen-Gewinn-Analyse

Lassen Sie uns das Beispiel der Kosten-Volumen-Gewinn-Analyse ansprechen, auf das ich zuvor verwiesen habe. Die Frage ist:Wie viele Pyjama-Sets muss Sleepy Baby LLC verkaufen, um im ersten Betriebsjahr einen Gewinn von 50.000 $ zu erzielen?

1. Fixkosten summieren

Die Fixkosten von Sleepy Baby für das Jahr sind unten:

| Miete | 10.000 $ |

| Versicherung | 1.000 $ |

| Löhne der Nicht-Fabrikarbeiter | 20.000 $ |

| Grundsteuer | $0 |

| Marketing | 500 $ |

| Buchhaltung | 500 $ |

| Rechtlich | 1.000 $ |

| Abschreibung und Amortisation | $0 |

| Dienstprogramme | 50 $ |

Die Fixkosten belaufen sich auf 33.050 $.

2. Bestimmen Sie den Verkaufspreis des Produkts

Wenn Sie die CVP-Analyse verwenden, um Ihr Produkt zu bewerten, ist dieser Schritt iterativ. Ob der von uns gewählte Verkaufspreis ausreicht, wissen wir erst am Ende.

Sleepy Baby hat eine Marktforschung durchgeführt und festgestellt, dass Kunden bereit sind, bis zu 150 $ pro Pyjama-Set zu zahlen, also machen wir 150 $ als Verkaufspreis für das CVP-Modell.

3. Berechnen Sie die variablen Kosten pro Einheit

Um die variablen Kosten pro Einheit jedes Pyjama-Sets zu ermitteln, untersuchen Sie, wie viel direktes Material, direkte Arbeit und variabler Fertigungsaufwand erforderlich sind.

- Direktes Material kostet 25 $, da für jedes Pyjama-Set ein Meter ultraweicher Stoff für 25 $ pro Meter benötigt wird.

- Direkte Arbeit kostet 2 $, weil ein Fabrikarbeiter, der 10 $ pro Stunde bezahlt, 0,2 Stunden benötigt, um ein Pyjama-Set herzustellen (10 $ pro Stunde ✕ 0,2 Stunden).

- Die variablen Fertigungsgemeinkosten betragen 3 $ pro Einheit für den Versand von Waren an einen Großhändler.

Die variablen Kosten pro Einheit von Sleepy Baby betragen 30 $ (25 DM + 2 $ DL + 3 $ VMOH).

4. Berechnen Sie die Einheit CM und das CM-Verhältnis

Subtrahieren Sie die variablen Kosten pro Einheit vom Verkaufspreis pro Einheit. Der Einheits-CM beträgt 120 $ (150 $ Verkaufspreis je Einheit - 30 $ variable Kosten pro Einheit).

Das CM-Verhältnis beträgt 0,8 oder 80 % (120 $ Einheit CM ÷ 150 $ Einheit Verkaufspreis).

Um von der Buchhaltung ins Englische zu übersetzen:Sleepy Baby verdient 120 $ oder 80 % des Verkaufspreises pro Pyjama-Set ohne Berücksichtigung der Fixkosten.

5. Vervollständigen Sie die CVP-Analyse

Kehren wir zu der Frage zurück:Wie viele Pyjama-Sets muss Sleepy Baby verkaufen, bevor es einen Gewinn von 50.000 $ erzielt?

(Fixkosten [$] + Gewinnziel [$]) ÷ Deckungsbeitrag pro Einheit =Zielumsatz (Einheiten)

(33.050 $ + 50.000 $) ÷ 120 $ =692 $

Wenn Sie alle bekannten Variablen in die Formel für das angestrebte Verkaufsvolumen einsetzen, erfahren Sie, dass Sleepy Baby etwa 692 Pyjama-Sets verkaufen muss, um einen Gewinn von 50.000 $ zu erzielen.

Sleepy Baby kann anhand der CVP-Ergebnisse entscheiden, ob es die Kapazität hat, 692 Pyjama-Sets herzustellen und zu verkaufen.

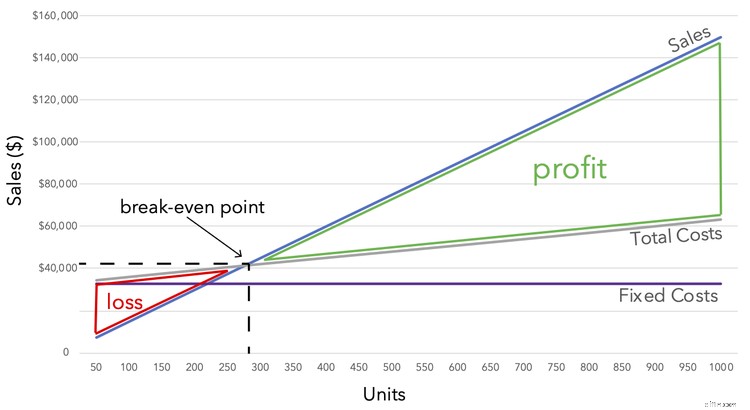

Am häufigsten sehen Sie CVP-Analysen, die durch Grafiken wie die folgende erklärt werden. Während die Fixkosten konstant bei 33.050 $ bleiben, steigen die Gesamtkosten proportional zu den Einheiten. Sobald sich Umsatz und Gesamtkosten am Break-Even-Punkt schneiden, sehen Sie nur noch den Gewinn.

2 Vorteile der Kosten-Volumen-Gewinn-Analyse

Eine CVP-Analyse bringt Ihrem Unternehmen neue Erkenntnisse, ohne zu viel Zeit zu verschwenden.

1. Es schlüsselt Ihre Kosten auf eine neue Art auf

Eine CVP-Analyse zwingt Sie, Ihre Produktkosten neu zu denken. Die Aufteilung der Ausgaben in fixe und variable Komponenten lenkt die Aufmerksamkeit auf die Tatsache, dass nicht alle Kosten steigen, wenn Ihr Unternehmen die Produktion erhöht.

2. Es ist schnell

Das Zusammenstellen aller für eine CVP-Analyse erforderlichen Informationen kann einige Zeit in Anspruch nehmen, aber sobald Sie dort sind, sind die Berechnungen schnell. Das Gleiche gilt nicht für viele Buchhaltungsanalyse-Tools.

2 Nachteile der Kosten-Volumen-Gewinn-Analyse

Im CVP-Land ist jedoch nicht alles sonnig. Sehen Sie sich diese Kritiker an.

1. Sie müssen genaue Kosten verwenden

Ohne verlässliche Kostendaten hat die CVP-Analyse keinen Wert.

Angenommen, Sie schätzen Ihre variablen Kosten auf 50 € pro Einheit. Nachdem Sie eine CVP-Analyse durchgeführt haben, sind Sie überzeugt, dass ein Verkaufspreis von 100 $ Ihnen die gewünschten Gewinne bringt.

Später finden Sie heraus, dass die tatsächlichen variablen Kosten pro Einheit 60 $ betragen, was Ihren Gewinn erheblich schmälert. Ihr Unternehmen könnte sich aufgrund einer ungenauen CVP-Analyseeingabe auf einem viel schlechteren Weg befinden.

2. Es funktioniert nicht für die Auftragskostenkalkulation

Unternehmen, die Job Costing verwenden, können die Vorteile der CVP-Analyse nicht nutzen. Hersteller von Einzelstücken wie Möbeln und anderen maßgeschneiderten Artikeln können keine einheitlichen Verkaufspreise und variablen Kosten auf ganze Produktlinien anwenden.

Du bist ein VIP von CVP

Die CVP-Analyse ist nur eines von vielen Tools, die Ihr Unternehmen nutzen kann, um Ihr Unternehmen besser zu verstehen. Ich empfehle Ihnen, sich unseren Leitfaden zur Messung der Rentabilität für Ihre nächste Unterrichtsstunde anzusehen.

-

So führen Sie eine Break-Even-Analyse durch:Ein Leitfaden für 2022

Eine Break-Even-Analyse ist ein Muss für kleine Unternehmen sowie für diejenigen, die eine Geschäftstätigkeit in Betracht ziehen Sie können damit rechnen, einen Gewinn zu erzielen. Eine der wichtigst

-

Wie viel kostet es, ein Kind zu adoptieren?

Brad Pitt trägt während eines Aufenthalts in Indien im Jahr 2006 Adoptivsohn Maddox, während Angelina Jolie Adoptivtochter Zahara trägt. Man kann mit Sicherheit sagen, dass das Power-Paar ein oder zwe

Buchhaltung

- So berechnen Sie die Kosten pro Meile

- So berechnen Sie die Kosten für den Verkauf eines Eigenheims

- Cost of Goods Sold (COGS):Was es ist und wie man es berechnet

- Was ist eine Lebenszykluskostenanalyse?

- Was sind aktivierte Kosten?

- So teilen Sie die Umzugskosten

- Kosten-Volumen-Gewinn (CVP) Analyse

- Selbstkostenpreis

- Variable Kosten

-

Betriebskosten

Betriebskosten Was sind Betriebskosten? Betriebskosten sind mit der Aufrechterhaltung und Verwaltung eines Unternehmens auf einer täglichen Basis verbunden. Zu den Betriebskosten gehören die direkten Kosten der ve...

-

Fixkosten vs. variable Kosten:Was ist der Unterschied?

Fixkosten vs. variable Kosten:Was ist der Unterschied? Unternehmen entstehen regelmäßig sowohl Fixkosten als auch variable Kosten. In dieser Anleitung erklären wir beides und wie man den Unterschied erkennt. In der Buchhaltung werden Kosten als fest oder...