Ein Leitfaden für Anfänger zur Bilanzanalyse

Die Erstellung von Jahresabschlüssen ist wichtig, aber es ist noch wichtiger, zu verstehen, was diese Abschlüsse Ihnen sagen. Erfahren Sie, wie Sie die Jahresabschlüsse Ihres Kleinunternehmens analysieren.

Die Erstellung von Jahresabschlüssen ist wichtig, aber es ist noch wichtiger, zu verstehen, was diese Abschlüsse Ihnen sagen. Erfahren Sie, wie Sie die Jahresabschlüsse Ihres Kleinunternehmens analysieren. Als Unternehmer wissen Sie, wie wichtig die Erstellung von Jahresabschlüssen ist. Aber was machen Sie mit diesen Anweisungen, nachdem sie ausgeführt wurden?

A. Nachdem Sie Ihre Finanzberichte erstellt haben, legen Sie sie in einen schicken Ordner und vergessen sie.

B. Sie analysieren die Zahlen des Jahresabschlusses, um sich ein besseres Bild von der Leistung Ihres Unternehmens zu machen.

C. Sie möchten die Zahlen analysieren, wissen aber nicht wie.

Wenn Sie sich entschieden haben, B, gut für Sie. Wenn Sie sich für C entschieden haben, können wir Ihnen beim Einstieg helfen. Und wenn Sie sich für A entschieden haben, hoffe ich, dass der Ordner wirklich ist schön.

Überblick:Was ist eine Bilanzanalyse?

So offiziell es auch klingen mag, Sie müssen kein Wirtschaftsprüfer sein, um Bilanzanalysen durchzuführen. Als ich als Buchhalter für eine Gruppe medizinischer Zentren arbeitete, war ich für die Buchhaltung von drei Zentren verantwortlich. Ein großer Teil meiner Arbeit bestand nicht nur darin, Finanzdaten einzugeben, sondern auch zu verstehen, was die Zahlen in Jahresabschlüssen bedeuten.

Nachdem die Finanzberichte erstellt und mit meinem Chef geteilt wurden, war eines der ersten Dinge, die wir taten, uns zu treffen und diese Zahlen zu besprechen, wozu auch gehörte, zu wissen, warum unsere Einnahmen gesunken oder Ausgaben gestiegen sind.

Es war niemandes Lieblingsbeschäftigung, aber als ich diesen Job aufgab, kannte ich die Finanzen dieser medizinischen Zentren besser als jeder andere.

Unabhängig davon, ob Sie die Buchhaltung für Ihr neues Unternehmen durchführen oder Ihr Unternehmen gut etabliert ist, liegt es in Ihrer Verantwortung als Geschäftsinhaber, Ihre Geschäftszahlen besser als jeder andere zu kennen. Aus diesem Grund ist die Analyse von Jahresabschlüssen so wichtig.

Arten von Jahresabschlüssen

Bevor Sie mit der Analyse Ihres Jahresabschlusses beginnen können, gehen wir die drei Hauptabschlüsse durch. Möglicherweise möchten Sie dieser Liste auch die Erklärung des Eigenkapitals hinzufügen, obwohl für kleine Unternehmen nur wenig Analyse erforderlich ist.

Wenn Ihr Unternehmen jedoch mehrere Eigentümer oder Investoren hat, wird die Eigenkapitalerklärung zu einem wichtigen Instrument für aktuelle und potenzielle Investoren. Praktischerweise können alle diese Finanzberichte mit Ihrer aktuellen Buchhaltungssoftwareanwendung ausgeführt werden.

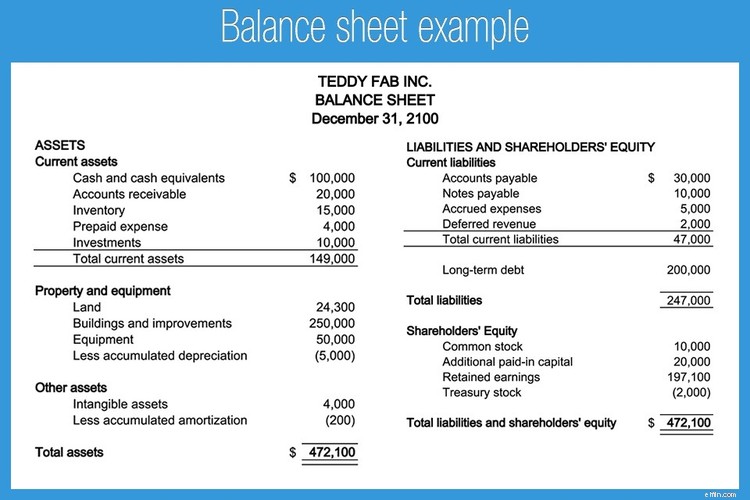

1. Bilanz

Eine Bilanz bietet eine praktische Momentaufnahme Ihres Geschäftsvermögens, Ihrer Verbindlichkeiten und Ihres Eigenkapitals zu einem bestimmten Datum. Eine Bilanz folgt der Bilanzgleichung:

Vermögen =Verbindlichkeiten + Eigenkapital

Eine Bilanz enthält die folgenden Informationen.

- Vermögen: Vermögenswerte sind alles, was Ihr Unternehmen besitzt. Ihr Bankguthaben, Ihr Inventar und Ihr Forderungssaldo gelten alle als Vermögenswerte.

- Verbindlichkeiten: Verbindlichkeiten sind Dinge, die Sie schulden. Ihr Kreditorensaldo, Lohnkosten, Kredite und Schuldwechselsalden sind alle Verbindlichkeiten.

- Eigenkapital: Das Eigenkapital der Aktionäre bezieht sich auf den gesamten Nettowert Ihres Unternehmens und stellt das Geld dar, das den Aktionären gehört, unabhängig davon, ob es sich nur um Sie oder um zahlreiche Eigentümer oder Investoren handelt.

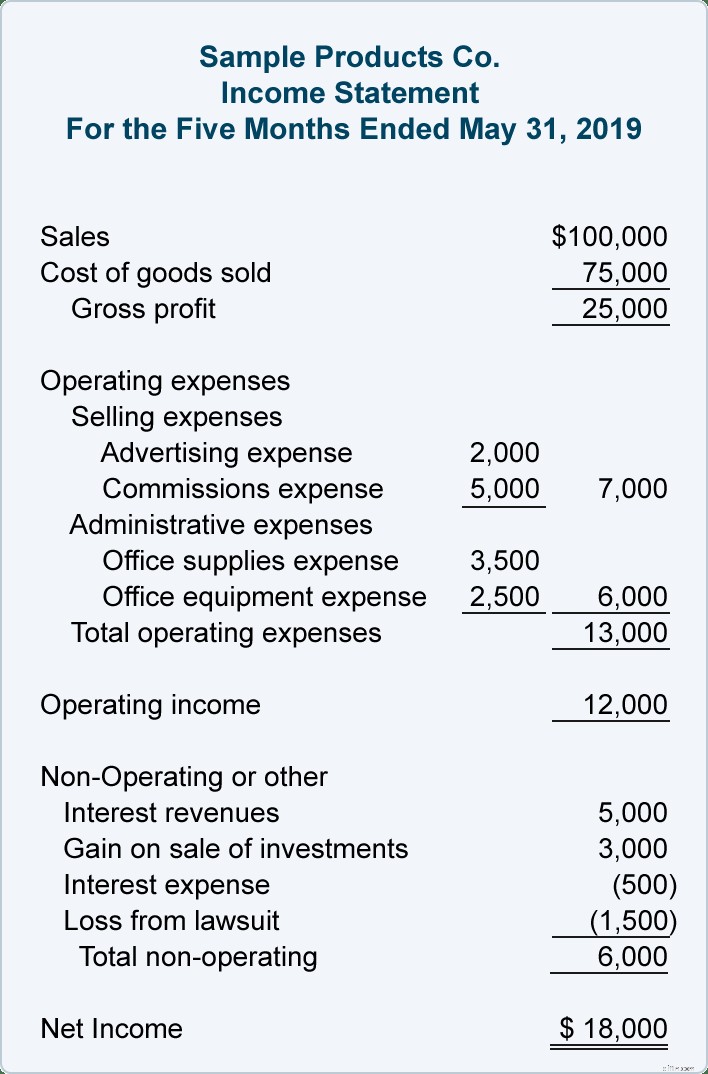

2. Einkommensnachweis

Gewinn- und Verlustrechnungen geben an, wie profitabel Ihr Unternehmen in einem bestimmten Zeitraum war, und geben Aufschluss über den Geldbetrag, den Ihr Unternehmen ausgegeben hat, sowie über die Höhe der Einnahmen, die Ihr Unternehmen erzielt hat.

Eine Gewinn- und Verlustrechnung enthält Einzelheiten zu den folgenden Kategorien.

- Verkauf: Der Umsatz ist der Umsatz, den Ihr Unternehmen durch den Verkauf von Produkten oder Dienstleistungen erzielt hat.

- Kosten der verkauften Waren: COGS ist eine wichtige Kennzahl, da sie Ihnen sagt, wie viel Geld Sie ausgegeben haben, um die von Ihnen verkauften Produkte oder Dienstleistungen zu entwickeln.

- Betriebskosten: Betriebskosten wie Miete, Nebenkosten und Wartungskosten, die manchmal auch als Geschäftskosten bezeichnet werden, sind Kosten, die unabhängig von der Anzahl der verkauften Produkte oder Dienstleistungen anfallen.

- Bruttogewinn: Der Bruttogewinn sagt Ihnen, wie profitabel Ihre Produkte oder Dienstleistungen sind s sind.

- Nettogewinn: Der Nettogewinn sagt Ihnen, wie profitabel IhrGeschäft ist ist insgesamt.

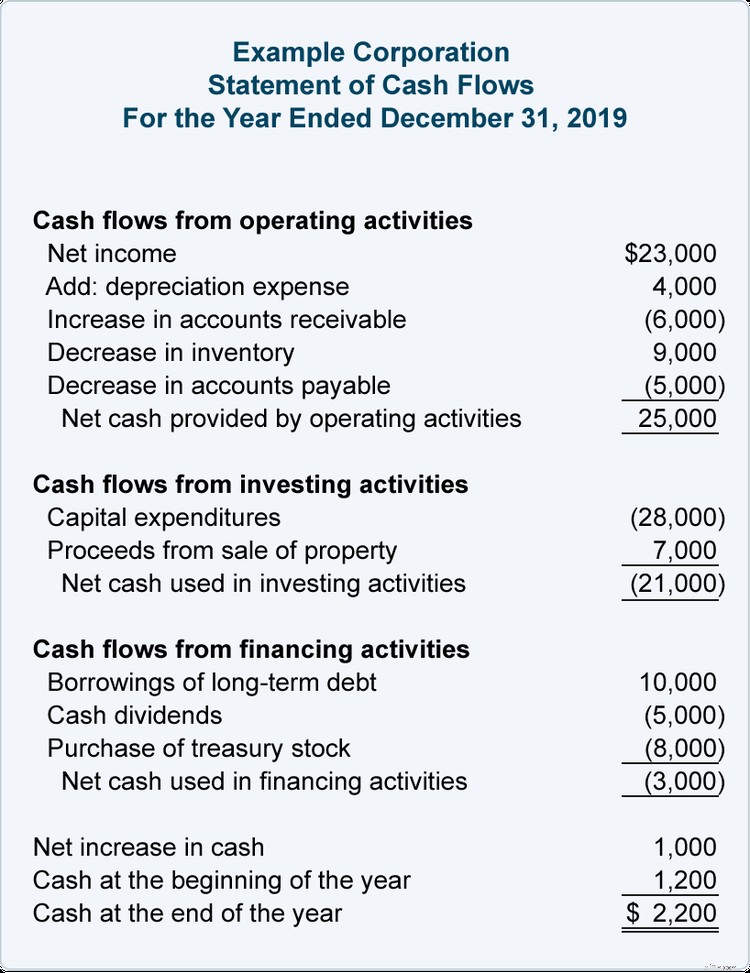

3. Kapitalflussrechnung

Die Kapitalflussrechnung oder Kapitalflussrechnung gibt Ihnen einige dringend benötigte Details über den Geldbetrag, der in einem bestimmten Zeitraum in Ihr Unternehmen hinein- und aus ihm herausgeflossen ist. Die Kapitalflussrechnung kann besonders für kleinere Unternehmen nützlich sein, die tendenziell mit begrenzten Barmitteln arbeiten.

Ihre Kapitalflussrechnung ist normalerweise in drei Abschnitte unterteilt:

- Operative Aktivitäten: Der Abschnitt „Betriebliche Aktivitäten“ umfasst den Cashflow aus dem regulären Geschäftsbetrieb, einschließlich Forderungen, Vorräte, Verbindlichkeiten und Abschreibungen.

- Investitionsaktivitäten: Der Abschnitt „Investitionstätigkeit“ enthält Einzelheiten zum Cashflow aus dem Kauf oder Verkauf von Betriebsvermögen wie Gebäuden, Fahrzeugen oder Ausrüstung.

- Finanzierungsaktivitäten: Wenn Sie Fremd- oder Eigenkapitalfinanzierung haben, die sich auf den Cashflow auswirkt, wird dies in diesem Abschnitt angezeigt.

Wie man eine Jahresabschlussanalyse durchführt

Es gibt zwei Methoden für die Bilanzanalyse:vertikale und horizontale Analyse und Verhältnisanalyse. Vertikale und horizontale Analysen werden hauptsächlich bei Gewinn- und Verlustrechnungen verwendet, während Kennzahlen häufiger bei der Analyse von Bilanz- oder Kapitalflussrechnungsaktivitäten verwendet werden.

1. Bilanzanalyse und Kennzahlen

Es gibt mehr als ein Dutzend Finanzkennzahlen, die anhand der in Ihrer Bilanz enthaltenen Informationen erstellt werden können. Sie müssen sicherlich nicht alle 15 durchführen, aber es gibt 3 Verhältnisse, die äußerst nützlich sein können.

Stromverhältnis

Die aktuelle Quote ist eine Liquiditätskennzahl, die durchgeführt wird, um zu sehen, wie einfach Ihr Unternehmen seine aktuellen Schulden mit dem Umlaufvermögen zurückzahlen kann. Die aktuelle Verhältnisformel lautet

Umlaufvermögen ÷ Kurzfristige Verbindlichkeiten

Wenn Ihr Vermögen für den Zeitraum beispielsweise 45.000 $ und Ihre Verbindlichkeiten 31.000 $ betragen, beträgt Ihr aktuelles Verhältnis 1,45.

45.000 $ ÷ 31.000 $ =1,45

Das bedeutet, dass Ihr Unternehmen für jeden Dollar an kurzfristigen Verbindlichkeiten 1,45 USD an Umlaufvermögen hat. Ein gutes aktuelles Verhältnis liegt zwischen 1,5 und 3, wobei ein höheres Verhältnis darauf hinweist, dass Sie in einer guten Position sind, um Ihre Verbindlichkeiten zu decken. Im obigen Beispiel würde ein aktuelles Verhältnis von 1,45 als etwas niedrig angesehen werden, ist aber kein Grund zur Besorgnis, es sei denn, es fällt unter 1.

Verhältnis von Schulden zu Eigenkapital

Das Verhältnis von Schulden zu Eigenkapital misst die Höhe der Schulden, die Ihr Unternehmen derzeit gegenüber dem Eigenkapital trägt. Diese Kennzahl wird verwendet, um zu bestimmen, wie viel Ihres Umlaufvermögens durch Fremdkapital oder Unternehmenskapital finanziert wird. Die Formel zur Berechnung des Verschuldungsgrads lautet:

Gesamtverschuldung ÷ Eigenkapital =Verhältnis von Schulden zu Eigenkapital

Wenn Ihre Gesamtverschuldung beispielsweise 500.000 $ und Ihr Eigenkapital 1.000.000 $ beträgt, beträgt Ihr Verschuldungsgrad 0,5, was bedeutet, dass Sie für jeden Dollar an Eigenkapital 0,50 $ an Schulden haben.

500.000 $ ÷ 1.000.000 $ =0,50

Je niedriger das Verhältnis von Fremdkapital zu Eigenkapital ist, desto mehr weist es darauf hin, dass Ihr Unternehmen vollständig durch Eigenkapital und nicht durch Fremdkapital finanziert wird.

Schnelles Verhältnis

Die Quick-Ratio ähnelt der Current-Ratio, verwendet jedoch nur Zahlungsmittel und Zahlungsmitteläquivalente. Die schnelle Verhältnisformel lautet:

Barmittel + marktfähige Wertpapiere + Forderungen ÷ kurzfristige Verbindlichkeiten =Quick Ratio

Wenn Ihre Barmittel insgesamt 45.000 $, marktgängige Wertpapiere 10.000 $ und Forderungen 14.000 $ betragen, würden Sie diese drei Summen addieren und durch Ihre aktuellen Verbindlichkeiten dividieren, die 29.000 $ betragen, um Ihre schnelle Quote zu ermitteln.

(45.000 $ + 10.000 $ + 14.000 $) ÷ 29.000 $ =2,38

Ein schnelles Verhältnis von 2,38 bedeutet, dass Ihr Unternehmen für jeden Dollar an Verbindlichkeiten 2,38 $ an liquiden Mitteln hat.

Am einfachsten verstehen Sie, was die Zahlen in Ihrer Bilanz bedeuten, indem Sie diese einfachen Verhältnisse berechnen. Sie können zwar andere, komplexere Kennzahlen erstellen, aber diese drei können Ihnen die grundlegenden Details liefern, die Sie benötigen, um fundierte Geschäftsentscheidungen zu treffen.

2. Analyse der Gewinn- und Verlustrechnung

Sie können aus zwei Methoden der GuV-Analyse wählen.

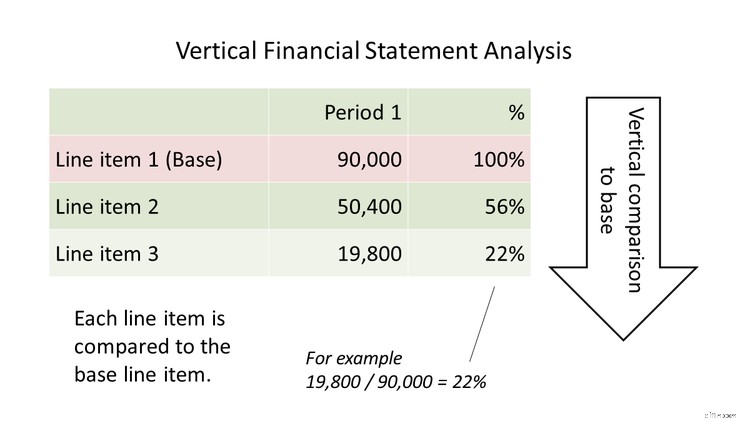

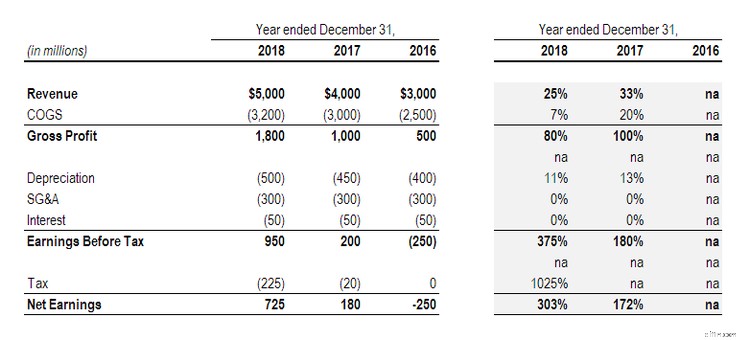

Vertikale Analyse

Bei der vertikalen Analyse wird eine Gewinn- und Verlustrechnung vertikal gelesen, wobei die Summen der Einzelposten und ihre Beziehung zu einer Basissumme angezeigt werden. In der vertikalen Analyse können Sie beispielsweise den Gesamtumsatz als Ausgangswert betrachten, wobei alle anderen Werbebuchungen einen Prozentsatz der Ausgangszahl darstellen.

Horizontale Analyse

Die horizontale Analyse ist ein Vergleich der aktuellen Summen mit den Summen früherer Perioden. Die horizontale Analyse ist äußerst nützlich, um Trends zu erkennen, da sie die Gesamtsummen der Gewinn- und Verlustrechnungen aus früheren Perioden vergleicht, sei es monatlich, vierteljährlich oder jährlich.

Sie können auch Finanzkennzahlen wie die Bruttogewinnquote, die Betriebsgewinnquote und die Nettogewinnquote anhand von Zahlen aus Ihrer Gewinn- und Verlustrechnung berechnen.

3. Cashflow-Analyse

Die Cashflow-Analyse betrachtet drei verschiedene Bereiche:Cash from Operations, Cash aus Investitionen und Cash aus Finanzierung. Es gibt zwei Kennzahlen, die Sie berechnen können, die Ihnen bei der Analyse Ihrer Kapitalflussrechnung helfen.

Cashflow-Deckungsquote

Die Cashflow-Deckungsquote untersucht die Fähigkeit Ihres Unternehmens, Ihre Schulden mit Bargeld zu begleichen. Die Formel für die Cashflow-Deckungsquote lautet:

Netto-Cashflow ÷ Gesamtverschuldung =Cashflow-Deckungsquote

Wenn Sie beispielsweise einen Netto-Cashflow von 27.000 $ und eine Gesamtverschuldung von 15.000 $ haben, lautet die Berechnung:

27.000 $ ÷ 15.000 $ =1,8

Die Ergebnisse zeigen, dass Sie für jeden verschuldeten Dollar 1,80 Dollar an Vermögenswerten haben.

Es wird empfohlen, dass Unternehmen eine Cashflow-Deckungsquote von mindestens 1 haben.

Cashflow-Marge-Verhältnis

Das Cashflow-Margenverhältnis wird verwendet, um zu bestimmen, wie viel Sie für jeden Dollar Umsatz verdient haben. Die Formel zur Berechnung der Cashflow-Marge lautet:

Nettoliquidität ÷ Nettoumsatz =Cashflow-Marge

Beispiel:Wenn der Netto-Cashflow 27.000 $ und der Umsatz 44.000 $ beträgt, wäre Ihre Cashflow-Marge:

27.000 $ ÷ 44.000 $ =0,61 oder 61 %

Das bedeutet, dass Sie für jeden verkauften US-Dollar 0,61 US-Dollar in bar verdient haben.

Überdenken Sie die Finanzberichtsanalyse nicht

Die Analyse Ihres Jahresabschlusses ist nur ein Teil davon, ein aktiver, engagierter Geschäftsinhaber zu sein. Während Finanzanalysen definitiv in komplexe Bereiche vordringen können, kann die Analyse Ihres Jahresabschlusses manchmal eine Frage der Berechnung einiger Finanzkennzahlen und der Erstellung einer vergleichenden Gewinn- und Verlustrechnung sein. Fangen Sie also langsam an, indem Sie ein paar Kennzahlen berechnen, und nehmen Sie mit wachsendem Selbstvertrauen eine noch tiefergehende Analyse vor.

-

Buchhaltung für Startups:Ein Leitfaden für Anfänger

Sind Sie bereit, die Buchhaltung für Ihr Startup zu führen, sind sich aber nicht sicher, wo Sie anfangen sollen? Wir erklären, wie wichtig es ist, Finanztransaktionen zu verfolgen und wann es in Ordnu

-

Ein Leitfaden für kleine Unternehmen zu Pro-Forma-Abschlüssen

Pro-Forma-Abrechnungen helfen Geschäftsinhabern, die zukünftigen Ergebnisse ihrer Entscheidungen abzuwägen. Wenn Sie das nächste Mal erwägen, neue Schulden aufzunehmen, erstellen Sie Pro-Forma-Abrechn

Buchhaltung

- Vorteile und Nachteile der Bilanzanalyse

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Leitfaden zur Jahresabschlussanalyse

- Ein Leitfaden für Anfänger zum Festlegen finanzieller Ziele

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Anfängerleitfaden zu den Grundlagen der Buchhaltung

- Ein Leitfaden für Anfänger zu Geschäftsausgabenkategorien

- Ein Leitfaden für Anfänger zur vertikalen Analyse im Jahr 2022

- Ein Leitfaden für Anfänger zu den 4 Finanzberichten

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Finanzprognose:Ein Leitfaden für kleine Unternehmen Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j...

-

Prüfungsaussagen verstehen:Ein Leitfaden für kleine Unternehmen

Prüfungsaussagen verstehen:Ein Leitfaden für kleine Unternehmen Wenn Abschlüsse erstellt werden, versichert der Ersteller die grundsätzliche Richtigkeit dieser Aussagen. Erfahren Sie, was die verschiedenen Audit-Assertionen sind und wie sie sich auf Ihr Unternehme...