Prüfungsaussagen verstehen:Ein Leitfaden für kleine Unternehmen

Wenn Abschlüsse erstellt werden, versichert der Ersteller die grundsätzliche Richtigkeit dieser Aussagen. Erfahren Sie, was die verschiedenen Audit-Assertionen sind und wie sie sich auf Ihr Unternehmen auswirken können.

Wenn Abschlüsse erstellt werden, versichert der Ersteller die grundsätzliche Richtigkeit dieser Aussagen. Erfahren Sie, was die verschiedenen Audit-Assertionen sind und wie sie sich auf Ihr Unternehmen auswirken können. Behauptungen sind Behauptungen von Geschäftsinhabern und Managern, dass die in den Unternehmensabschlüssen enthaltenen Informationen – wie Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung – korrekt sind. Diese Behauptungen werden dann von Wirtschaftsprüfern und CPAs getestet, um ihre Richtigkeit zu überprüfen.

Überblick:Was sind Audit-Assertionen?

Egal, ob Sie bei einem Fortune-500-Unternehmen, einer gemeinnützigen Organisation oder einem Kleinunternehmer sind, jedes Mal, wenn Sie Jahresabschlüsse erstellen, versichern Sie deren Richtigkeit. Prüfungsaussagen, auch bekannt als Bilanzaussagen oder Managementaussagen, dienen als Behauptungen des Managements, dass die vorgelegten Abschlüsse korrekt sind.

Bei der Durchführung einer Abschlussprüfung ist es die Aufgabe des Abschlussprüfers, die erforderlichen Nachweise zu erlangen, um die im Abschluss gemachten Angaben zu verifizieren. Unabhängig davon, ob Sie eine Buchhaltungssoftware verwenden oder Transaktionen in mehreren Hauptbüchern aufzeichnen, der Audit-Assertion-Prozess bleibt derselbe.

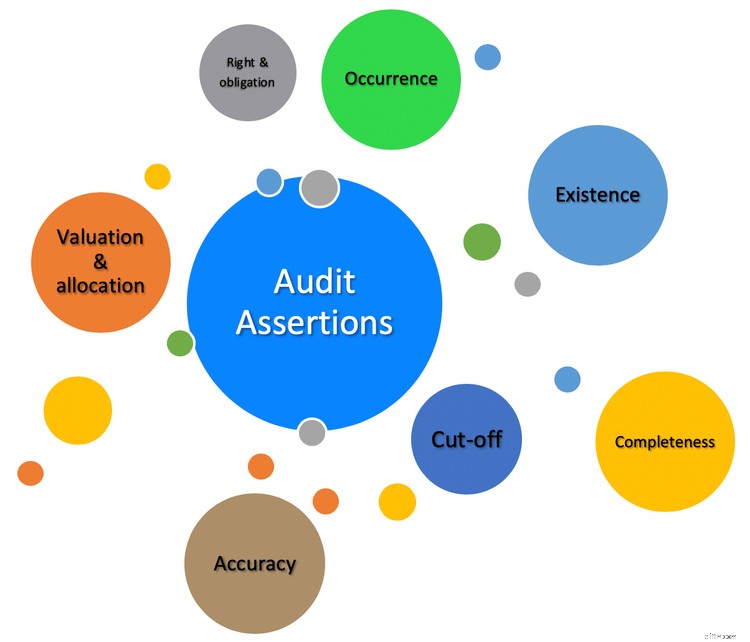

Arten von Behauptungen

Es gibt zahlreiche Kategorien von Prüfungsaussagen, die Wirtschaftsprüfer verwenden, um die in den Jahresabschlüssen eines Unternehmens enthaltenen Informationen zu untermauern und zu überprüfen.

1. Existenz

Die Existenzerklärung bestätigt, dass Vermögenswerte, Verbindlichkeiten und Eigenkapitalsalden wie im Jahresabschluss angegeben vorhanden sind. Wenn beispielsweise in einer Bilanz ein Lagerbestand von 10.000 $ angegeben ist, ist es die Aufgabe des Wirtschaftsprüfers, dessen Vorhandensein zu überprüfen.

Derselbe Prozess wird bei der Überprüfung von Debitorensalden verwendet. Der Prüfer hat die Aufgabe, den gemeldeten Forderungssaldo auf verschiedene Weise zu authentifizieren, einschließlich der Auswahl eines bestimmten Debitorenkunden und der Untersuchung aller damit verbundenen Aktivitäten für diesen bestimmten Kunden.

Bankguthaben können auch durch Einsichtnahme in entsprechende Kontoauszüge und Bankabstimmungen auf Existenz geprüft werden. Rechnungsprüfer können sich auch direkt an die Bank wenden, um aktuelle Bankguthaben anzufordern.

2. Vorkommen

Die Vorkommensaussage wird verwendet, um festzustellen, ob die im Jahresabschluss erfassten Transaktionen stattgefunden haben. Dies kann von der Überprüfung, ob eine Bankeinlage abgeschlossen wurde, bis zur Authentifizierung von Forderungen reichen, indem festgestellt wird, ob an dem angegebenen Tag ein Verkauf stattgefunden hat.

3. Genauigkeit

Accuracy betrachtet bestimmte Transaktionen und überprüft dann die Genauigkeit der erfassten Buchung, um festzustellen, ob die Beträge korrekt erfasst wurden. In vielen Fällen prüft ein Prüfer einzelne Kundenkonten, einschließlich Zahlungen. um zu überprüfen, ob der als gezahlt verbuchte Betrag mit dem vom Kunden erhaltenen Betrag übereinstimmt.

4. Vollständigkeit

Vollständigkeit hilft Prüfern zu überprüfen, ob alle Transaktionen für den untersuchten Zeitraum ordnungsgemäß im richtigen Zeitraum eingegeben wurden.

Beispielsweise möchte ein Wirtschaftsprüfer Gehaltsabrechnungen prüfen, um sicherzustellen, dass alle Gehälter und Lohnausgaben im richtigen Zeitraum erfasst wurden. Dies kann eine Prüfung der Gehaltsabrechnungen, eines Gehaltsjournals, einer Liste aktiver Mitarbeiter und aller im untersuchten Zeitraum vorgenommenen und rückgängig gemachten Gehaltsabgrenzungen umfassen.

Der Bestand kann auch eine große Rolle bei der Vollständigkeitserklärung spielen, da Prüfer Bestandstransaktionen untersuchen, die während eines bestimmten Zeitraums stattgefunden haben, indem sie Bestandsniveaus und entsprechende Verkaufszahlen untersuchen, um festzustellen, dass der Bestand ordnungsgemäß erfasst wurde.

Vollständigkeit, wie Existenz, kann Bankauszüge und andere Bankunterlagen prüfen, um festzustellen, dass alle Einzahlungen, die für den aktuellen Zeitraum getätigt wurden, rechtzeitig vom Management erfasst wurden. Prüfer können auch nach Einlagen bei der Bank suchen, die nicht erfasst wurden.

5. Bewertung

Die Bewertungsaussage wird verwendet, um festzustellen, dass die vorgelegten Abschlüsse alle mit der richtigen Bewertung erfasst wurden.

Beispielsweise bietet die Meldung des Debitorenkontos eines Unternehmens keine Garantie dafür, dass der Kunde den geschuldeten Debitorenbetrag bezahlt. In diesem Fall kann ein Wirtschaftsprüfer den Bericht über die Fälligkeit der Forderungen prüfen, um festzustellen, ob die Wertberichtigungen für uneinbringliche Forderungen korrekt sind.

Der Bestand ist ein weiterer Bereich, den Prüfer überprüfen können, um festzustellen, ob der Bestand ordnungsgemäß bewertet und unter Verwendung der geeigneten Bewertungsmethoden erfasst wurde.

6. Rechte und Pflichten

Die Geltendmachung von Rechten und Pflichten wird verwendet, um festzustellen, dass die im Abschluss dargestellten Vermögenswerte, Verbindlichkeiten und das Eigenkapital Eigentum des zu prüfenden Unternehmens sind. Mit anderen Worten, wenn Ihr kleines Unternehmen geprüft wird, kann der Prüfer einen Nachweis verlangen, dass das Barguthaben Ihres Bankkontos dem Unternehmen gehört.

Wirtschaftsprüfer können auch andere Vermögenswerte untersuchen, um festzustellen, ob sie Eigentum des Unternehmens sind oder nur vom Unternehmen verwendet werden. Verbindlichkeiten sind ein weiterer Bereich, den Wirtschaftsprüfer prüfen, um festzustellen, ob alle vom Unternehmen bezahlten Rechnungen dem Unternehmen und nicht dem Eigentümer gehören.

7. Klassifizierung

Die Klassifizierungsaussage bezieht sich auf den Abschluss selbst. Werden die Aussagen richtig in einem akzeptablen Format präsentiert? Enthalten sie alle notwendigen Informationen und damit verbundenen Offenlegungen? Sind sie leicht verständlich?

Verbindlichkeiten aus Lieferungen und Leistungen, Schuldscheine und Zinsen werden beispielsweise alle als Verbindlichkeiten betrachtet, aber sie sind alle sehr unterschiedliche Einheiten und sollten als solche gemeldet werden. Schuldscheintransaktionen sollten beispielsweise nie als Kreditorentransaktionen klassifiziert werden, was auch für Zinszahlungstransaktionen gilt.

Es liegt in der Verantwortung des Abschlussprüfers festzustellen, dass diese Posten im Jahresabschluss ordnungsgemäß offengelegt werden.

8. Abbruch

Die Cut-Off-Assertion wird verwendet, um zu bestimmen, ob die erfassten Transaktionen in der entsprechenden Abrechnungsperiode erfasst wurden. Lohn- und Bestandsabrechnungen werden häufig auf Stichhaltigkeit überprüft, um festzustellen, ob die durchgeführte Aktivität im entsprechenden Zeitraum erfasst wurde. Dies ist besonders wichtig für diejenigen, die Gehaltsabrechnungen tätigen oder Lagerbestände melden.

Die obigen Audit-Assertionen werden in drei verschiedenen Kategorien verwendet.

- Assertionen auf Transaktionsebene

- Kontostandsbestätigungen

- Präsentations- und Offenlegungserklärungen

| Behauptungen auf Transaktionsebene | Kontostandszusicherungen | Präsentations- und Offenlegungserklärungen |

|---|---|---|

| (Wird verwendet, wenn Journaleinträge und Transaktionen untersucht werden) | (Wird verwendet, wenn die Gesamtsummen von Vermögenswerten, Verbindlichkeiten und Eigenkapital untersucht werden) | (Wird verwendet, um das richtige Format und die Klarheit zu bestimmen) |

| Vollständigkeit, Genauigkeit, Klassifizierung, Vorkommen, Abgrenzung | Rechte &Pflichten, Bestehen, Vollständigkeit, Bewertung | Genauigkeit, Vorkommen, Vollständigkeit, Klassifizierung |

Häufig gestellte Fragen

-

Eine Wirtschaftsprüfung ist die Prüfung und Beurteilung des Jahresabschlusses eines Unternehmens durch einen objektiven Dritten. Der Zweck einer Prüfung besteht darin, sicherzustellen, dass die im Jahresabschluss enthaltenen Informationen fair und genau sind und dass ein Unternehmen alle erforderlichen Regeln einhält. Aktiengesellschaften müssen jährlich eine Prüfung ihres Jahresabschlusses durchführen lassen.

-

Ja. Prüfungsaussagen werden auch als Bilanzaussagen oder Managementaussagen bezeichnet. Welchen Begriff Sie auch verwenden, die Bedeutung ist dieselbe.

-

Das Wort „Audit“ kann jedem das Blut in den Adern gefrieren lassen. Wenn Sie Ihre Finanztransaktionen korrekt eingeben, müssen Sie sich keine Sorgen machen. Es kann jedoch helfen, Ihre Panik zu lindern, wenn Sie verstehen, wonach Auditoren suchen.

Wirtschaftsprüfer prüfen während einer Prüfung durchgeführte Transaktionen wie Journalbuchungen, Jahresabschlusssalden sowie das allgemeine Erscheinungsbild, die Lesbarkeit und die Formatierung von Jahresabschlüssen. Wenn Sie dies im Voraus wissen, können Sie sich besser auf den Prozess vorbereiten.

Audits müssen nicht beängstigend sein

Ihre Jahresabschlüsse sind Ihr Versprechen oder Ihre Behauptung, dass alles, was in diesen Abschlüssen enthalten ist, korrekt ist. Die Aufgabe eines Prüfers besteht darin, diese Behauptungen auf Richtigkeit zu prüfen. Sofern Sie kein Wirtschaftsprüfer oder Wirtschaftsprüfer sind, müssen Sie sich keine Gedanken über das Testen von Prüfungsaussagen machen, und wenn Sie Finanztransaktionen weiterhin korrekt eingeben, müssen Sie sich während des Prüfungsprozesses nicht viel Sorgen machen.

Wenn Sie jedoch wissen, was diese Behauptungen sind und worauf ein Prüfer während des Prüfungsprozesses achten wird, können Sie sich besser darauf vorbereiten.

-

Ein Leitfaden für kleine Unternehmen zu Pro-Forma-Abschlüssen

Pro-Forma-Abrechnungen helfen Geschäftsinhabern, die zukünftigen Ergebnisse ihrer Entscheidungen abzuwägen. Wenn Sie das nächste Mal erwägen, neue Schulden aufzunehmen, erstellen Sie Pro-Forma-Abrechn

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- Finanzielle Gesundheit von Kleinunternehmen im Jahr 2020:Ein Leitfaden

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Ein Leitfaden für Anfänger zu den 4 Finanzberichten

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S...