So berechnen Sie den Deckungsbeitrag je Einheit

Der Deckungsbeitrag pro Einheit gibt Aufschluss über die Rentabilität eines Produkts. Es ist hilfreich bei der Preisgestaltung von Produkten und der Bestimmung des Produktionsvolumens.

Der Deckungsbeitrag pro Einheit gibt Aufschluss über die Rentabilität eines Produkts. Es ist hilfreich bei der Preisgestaltung von Produkten und der Bestimmung des Produktionsvolumens. Doctor Strange wäre ein großartiger Geschäftsinhaber. Bevor er eine Entscheidung traf, konnte er die Auswirkungen auf den Gewinn erkennen. Ich möchte sein Geschäftspartner sein. In Ermangelung einer hellseherischen Supermacht verlässt sich der Rest von uns auf Finanzdaten, um Geschäftsentscheidungen zu treffen. (Es ist nicht so lahm, wie ich es bilde, das verspreche ich.)

Der Deckungsbeitrag pro Einheit ist nur eine von vielen Buchhaltungsanalysen, die Inhabern von Fertigungsunternehmen bei der Entscheidungsfindung helfen.

Überblick:Was ist der Stückdeckungsbeitrag?

Unternehmen verwenden den Deckungsbeitrag je Einheit, um die Rentabilität von Fertigwaren zu messen und Entscheidungen über das Produktionsvolumen zu treffen.

Bevor wir uns mit dem Stückdeckungsbeitrag befassen, lassen Sie uns den regulären alten Deckungsbeitrag besprechen.

Die Produktkosten des hergestellten Inventars bestehen aus zwei Teilen:fix und variabel. Fixkosten – Fabrikmiete, Versicherung, Grundsteuer – ändern sich nicht mit Ihrem Produktionsvolumen. Wenn Ihr Unternehmen Tennisbälle herstellt, berechnet Ihnen Ihr Fabrikbesitzer keine unterschiedlichen Sätze, je nachdem, ob Sie fünf oder fünf Millionen Tennisbälle herstellen.

Variable Kosten – direkte Materialien, Löhne der Fabrikarbeiter, Versand – steigen mit Ihrer Produktion, je mehr Tennisbälle also, desto mehr variable Kosten, aber die gleichen Fixkosten.

Der Deckungsbeitrag bezeichnet den verbleibenden Verkaufserlös, wenn man die variablen Kosten des Fertigungslagers abzieht. Mit anderen Worten, der Deckungsbeitrag ist der Produktionsgewinn vor Berücksichtigung der Fixkosten.

Wie der Name schon sagt, schlüsselt der Einheitsdeckungsbeitrag Ihren Deckungsbeitrag auf eine Einheitsebene auf und bietet neue Einblicke. Die Formel erklärt es am besten:

Deckungsbeitrag pro Einheit =Verkaufspreis pro Einheit – variable Kosten pro Einheit

Sie können den Deckungsbeitrag oder Stückdeckungsbeitrag als Verhältnis ausdrücken, indem Sie den Deckungsbeitrag durch den Verkaufspreis dividieren.

Sie fragen sich vielleicht:Warum die Fixkosten ignorieren? Da sich die Fixkosten nicht basierend auf der Anzahl der von Ihrem Unternehmen hergestellten Einheiten ändern, sollten sie viele Fertigungsentscheidungen nicht beeinflussen.

Fertigungsunternehmen betrachten ihren Stückdeckungsbeitrag, um zu beurteilen, welche Produkte am rentabelsten sind und ob sie Sonderaufträge von Kunden annehmen sollten. Es informiert auch über Preisentscheidungen.

So berechnen Sie den Stückdeckungsbeitrag

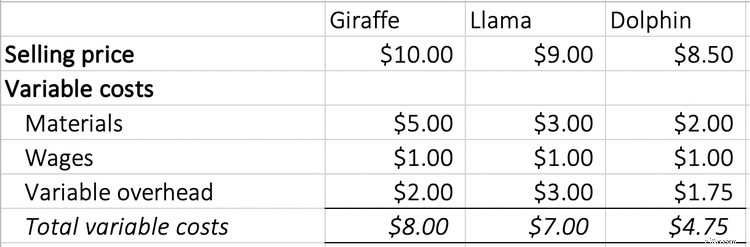

Stellen Sie sich vor, Ihr Unternehmen stellt Stofftiere her und verkauft sie. Nachfolgend sind die Verkaufspreise und variablen Kosten aufgeführt, die im letzten Monat mit Ihren Top-Verkäufern verbunden waren.

Um den Deckungsbeitrag pro Einheit zu ermitteln, subtrahieren Sie den Verkaufspreis jedes Stofftiers von seinen variablen Kosten. Ihr Deckungsbeitrag je Einheit beträgt 2 $ für die Giraffe, 2 $ für das Lama und 3,75 $ für den Delphin.

Die Berechnung des Stückdeckungsbeitrags ist nicht der schwierige Teil. Was Sie mit den Informationen machen, macht diese Metrik so wertvoll.

Beispiele für den Stückdeckungsbeitrag

Um fundierte Geschäftsentscheidungen treffen zu können, brauchen Sie Finanzdaten, kluge Berater und ein Bauchgefühl. Der Deckungsbeitrag je Einheit sollte einer der vielen Finanzdatenpunkte sein, die Sie in den Entscheidungsraum einbringen.

Berücksichtigen Sie den Deckungsbeitrag pro Einheit in den folgenden Geschäftsdiskussionen:

- Bestimmung der Gewinnschwelle

- Bepreisung Ihrer Produkte

- Akzeptieren von Sonderbestellungen

- Produktlinien löschen oder hinzufügen

- Erstellung Ihres Produktionsbudgets

Lassen Sie uns einige dieser Szenarien mit der Stofftierherstellung testen. Keine Geschäftsentscheidungen sollten nur auf der Grundlage einer einzigen Nummer getroffen werden, also bringen wir mehr Kontext dazu, wie sich das Unternehmen im letzten Monat entwickelt hat.

Hier sind die wichtigsten Erkenntnisse:

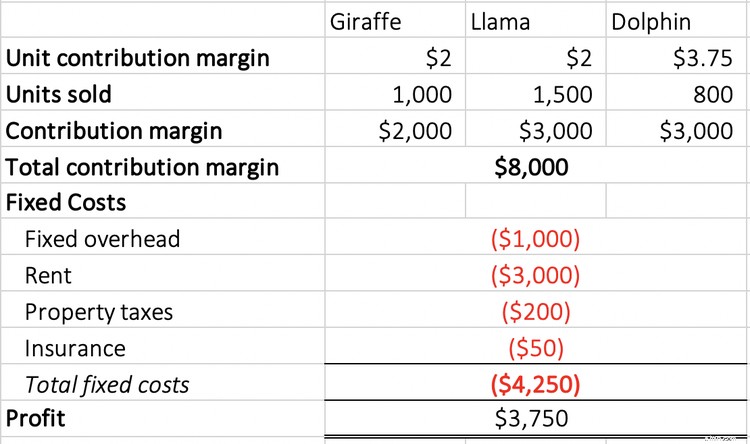

- Der Delphin hat mit 3,75 $ den höchsten Deckungsbeitrag je Einheit.

- Ihr Bestseller war das Lama mit 1.500 Einheiten.

- Obwohl der Delfin deutlich weniger Einheiten verkauft hat, haben das Lama und der Delfin mit 3.000 $ denselben Deckungsbeitrag.

- Der Gewinn, auch Produktmarge genannt, beträgt 3.750 $.

Szenario 1. Ihr Unternehmen erwägt, eine seiner Stofftierlinien einzustellen, um Platz für eine neue Reihe von Einhorn-Stofftieren zu schaffen.

Auf den ersten Blick könnte man erwägen, die Dolphin-Linie fallen zu lassen, die letzten Monat die wenigsten Einheiten verkauft hat. Denken Sie jedoch zweimal darüber nach, da der Delphin den höchsten Deckungsbeitrag pro Einheit hat.

Stattdessen ist es am sinnvollsten, die Giraffenlinie fallen zu lassen. Es verkauft sich zwar besser als der Delphin, bringt aber aufgrund eines geringen Stückdeckungsbeitrags weniger Gewinn ein.

Szenario 2. Ein nationaler Spielzeughersteller möchte Ihnen 12 US-Dollar pro Stofftier zahlen, das Sie herstellen, um es exklusiv in seinen Geschäften zu verkaufen. Es kostet Sie 5 $ für Materialien, 1 $ für Arbeit und 3,50 $ für variable Gemeinkosten, was Ihre variablen Kosten auf 9,50 $ erhöht. Sie müssen entscheiden, ob Sie die Sonderbestellung annehmen.

Ihr Deckungsbeitrag pro Einheit beträgt 2,50 $ (12 $ Verkaufspreis - 9,50 $ variable Kosten), was höher ist als der Deckungsbeitrag pro Einheit von 2 $ für Ihre Giraffe und Ihr Lama. Wenn Ihr Unternehmen über Kapazitätsüberhänge verfügt – zusätzlichen Platz in Ihrer Fabrik, um ein neues Stofftier herzustellen – dann sollten Sie diese Bestellung annehmen.

Wenn Sie keine Überkapazitäten haben, müssen Sie die Fixkosten wieder ins Gespräch bringen. Wenn Sie mehr Platz mieten müssen, um die Sonderanfertigung herzustellen, beginnt Ihr Gewinn zu sinken und es wird zu einem weniger lukrativen Unterfangen.

Häufig gestellte Fragen

-

Viele Unternehmen basteln am Stückdeckungsbeitrag, um ihre hergestellten Waren zu bepreisen. Beginnen Sie mit einem Deckungsbeitrag pro Zieleinheit, berechnen Sie Ihre variablen Kosten und kehren Sie von dort zu Ihrem Verkaufspreis zurück.

Die Formel wird zu:

Verkaufspreis =Zielstückdeckungsbeitrag + variable Kosten

Angenommen, Sie möchten mit jedem Kunstwerk, das Sie verkaufen, 100 US-Dollar verdienen. Ihre variablen Kosten – Farbe, Pinsel und Leinwände – belaufen sich auf insgesamt 40 $. Ihr Verkaufspreis sollte 140 $ betragen (100 $ Deckungsbeitrag pro Zieleinheit + 40 $ variable Kosten).

-

Wenn sich Ihre Rohstoffkosten häufig ändern, ändert sich auch Ihr Stückdeckungsbeitrag. Unternehmen mit volatilen variablen Kosten müssen ihren Stückdeckungsbeitrag im Auge behalten und handlungsbereit sein.

Schwankende Milch- und Fleischpreise können beispielsweise dazu führen, dass die Deckungsbeiträge der Restaurants auf nahezu null oder negative Werte sinken. Fixkosten ziehen die Verluste noch weiter nach unten.

Jedes Mal, wenn sich Ihre variablen Kosten signifikant ändern, berechnen Sie Ihren Stückdeckungsbeitrag neu. Entscheiden Sie von dort aus, ob Sie Ihren Verkaufspreis anpassen oder neue Wege finden müssen, um die variablen Kosten zu senken.

-

Wenn Sie einen positiven Stückdeckungsbeitrag haben, aber einen Nettobetriebsverlust (NOL) erlitten haben, sind Ihre Fixkosten am meisten schuld. Die Reduzierung Ihrer variablen Kosten kann Ihr Unglück jedoch umkehren.

Unternehmen mit einem Nettobetriebsverlust sollten nach Möglichkeiten suchen, den Umsatz zu steigern und alle Ausgaben zu senken, nicht nur die Herstellungskosten.

Der erste Ort, an den Sie gehen sollten, ist Ihre Buchhaltungssoftware, um zu sehen, wo Sie Ausgaben kürzen können. In Jahren der NOL können Sie einen Nettobetriebsverlustabzug von Ihren Unternehmenssteuern nehmen.

-

Buchhaltungskennzahlen bieten keinen Nutzen, es sei denn, sie werden mit anderen Metriken verglichen. Sehen Sie sich sowohl den Deckungsbeitrag als auch den Stückdeckungsbeitrag an, bevor Sie Fertigungsentscheidungen treffen. (Was für eine Ausreißer-Antwort!)

Um auf das Stofftiergeschäft zurückzukommen:Das Lama hatte einen niedrigeren Deckungsbeitrag pro Einheit als der Delphin, aber sie hatten den gleichen Deckungsbeitrag. Da das Lama mehr Einheiten verkauft hat, sind der Delphin und das Lama für Ihr Unternehmen gleichermaßen profitabel.

Lass Daten den Weg weisen

Es ist eine datengesteuerte Welt, und Sie können Daten dazu bringen, jede gewünschte Geschichte zu erzählen. Es gibt Analysen, auf die Sie sich verlassen können, bevor Sie Geschäftsentscheidungen treffen. Der Deckungsbeitrag pro Einheit sollte nur eine von vielen Bilanzierungsformeln und -verhältnissen sein, die Sie sich ansehen, bevor Sie zur Lösung eines Problems gelangen.

-

So berechnen Sie den Prozentsatz der Forderungsausfälle im Jahr 2022

Zu viele Forderungsausfälle könnten ein Hinweis auf Probleme sein. Hier ist, wie man es berechnet. Die meisten Unternehmen verkaufen ihre Produkte auf Kredit, zum Vorteil der Käufer und um ihr eigene

-

So berechnen Sie die Nettogewinnspanne für Ihr Kleinunternehmen

Die Nettogewinnspanne ist eine wichtige Kennzahl für jedes Unternehmen und lässt Sie genau wissen, wie viel Gewinn Ihr Unternehmen erzielt. Hier sind einige Beispiele. Wir machen Geschäfte, um Geld z

Buchhaltung

- So berechnen Sie die Kosten einer Schuld vor Steuern

- So berechnen Sie die Rückzahlung eines Kredits

- So berechnen Sie die Invaliditätsentschädigung für Veteranen

- So berechnen Sie das Schulden-Kredit-Verhältnis

- So berechnen Sie das Beta eines kombinierten Unternehmens

- So berechnen Sie die Wartungsmarge

- So berechnen Sie den Wert von persönlichem Eigentum

- So berechnen Sie den MCC

- So berechnen Sie den FOREX-Spread

-

So berechnen Sie die Abschreibung von immateriellen Vermögenswerten

So berechnen Sie die Abschreibung von immateriellen Vermögenswerten Buchhalter schreiben immaterielle Vermögenswerte genauso ab, wie sie Sachanlagen abschreiben. Immaterielle Vermögenswerte sind nicht physische Vermögenswerte in der Bilanz eines Unternehmens. Dazu kö...

-

So berechnen Sie die Bruttogewinnspanne:Schritt für Schritt

So berechnen Sie die Bruttogewinnspanne:Schritt für Schritt Die Bruttogewinnmarge ist eine Berechnung, die zur Bestimmung der Rentabilität Ihres Unternehmens verwendet wird. Erfahren Sie, warum Sie dieses Verhältnis noch heute verwenden sollten. Die Bruttogew...