Ein Leitfaden für Anfänger zu den Arten von Verbindlichkeiten in einer Bilanz

Verbindlichkeiten sind Verbindlichkeiten gegenüber Anbietern. Aber wussten Sie, dass es verschiedene Arten von Verbindlichkeiten gibt? Wir erläutern aktuelle und langfristige Verbindlichkeiten und wie sich jede Art auf Ihr Geschäft auswirkt.

Verbindlichkeiten sind Verbindlichkeiten gegenüber Anbietern. Aber wussten Sie, dass es verschiedene Arten von Verbindlichkeiten gibt? Wir erläutern aktuelle und langfristige Verbindlichkeiten und wie sich jede Art auf Ihr Geschäft auswirkt. Wie Vermögenswerte gehören auch Verbindlichkeiten zur Geschäftstätigkeit. Während Sie wahrscheinlich wissen, dass Verbindlichkeiten Schulden darstellen, die Ihr Unternehmen schuldet, wissen Sie vielleicht nicht, dass es verschiedene Arten von Verbindlichkeiten gibt. Nehmen Sie sich ein paar Minuten Zeit und erfahren Sie mehr über die verschiedenen Arten von Verbindlichkeiten und wie sie sich auf Ihr Geschäft auswirken können.

Überblick:Was sind Verbindlichkeiten?

Als Kleinunternehmer müssen Sie Vermögenswerte und Verbindlichkeiten ordnungsgemäß bilanzieren. Wenn Sie sich erinnern, sind Vermögenswerte alles, was Ihr Unternehmen besitzt, während Verbindlichkeiten alles sind, was Ihr Unternehmen schuldet. Ihr Kreditorensaldo, Steuern, Hypotheken und Geschäftsdarlehen sind alles Beispiele für Dinge, die Sie schulden, oder Verbindlichkeiten.

Der beste Weg, sowohl Vermögenswerte als auch Verbindlichkeiten zu verfolgen, ist die Verwendung einer Buchhaltungssoftware, die dabei hilft, Verbindlichkeiten richtig zu kategorisieren. Aber selbst wenn Sie ein manuelles Buchhaltungssystem verwenden, müssen Sie Verbindlichkeiten dennoch ordnungsgemäß erfassen.

Arten von Verbindlichkeiten in einer Bilanz

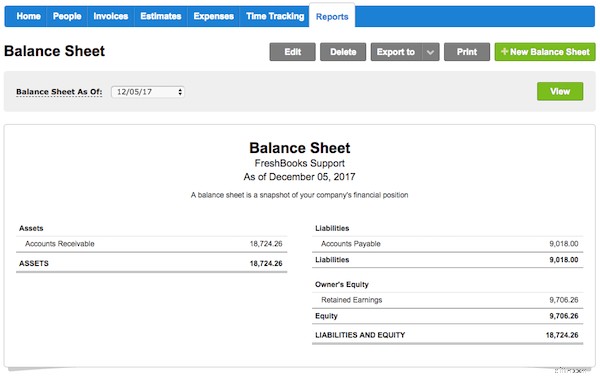

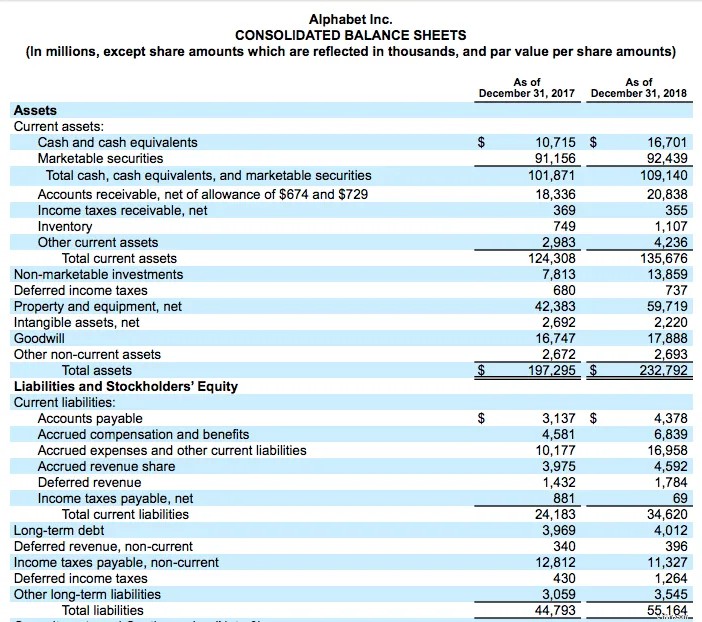

Es gibt zwei Hauptkategorien von Bilanzverbindlichkeiten:kurzfristige Verbindlichkeiten und langfristige Verbindlichkeiten.

- Kurzfristige Verbindlichkeiten sind alle Schulden, die innerhalb eines Jahres bezahlt werden. Ihre Stromrechnung würde als kurzfristige Verbindlichkeit betrachtet.

- Langfristige Verbindlichkeiten sind Schulden, die nicht innerhalb eines Jahres bezahlt werden. Dazu können Wechselverbindlichkeiten und Hypotheken gehören, obwohl der Teil, der innerhalb des Jahres fällig ist, als kurzfristige Verbindlichkeit klassifiziert werden sollte.

Obwohl nicht sehr oft verwendet, gibt es eine dritte Kategorie von Verbindlichkeiten, die zu Ihrer Bilanz hinzugefügt werden können. Genannt Eventualverbindlichkeiten , wird diese Kategorie verwendet, um potenzielle Verbindlichkeiten wie Rechtsstreitigkeiten oder Geräte- und Produktgarantien zu berücksichtigen.

Eventualverbindlichkeiten werden nur dann in Ihrer Bilanz erfasst, wenn sie wahrscheinlich eintreten.

Sowohl kurzfristige als auch langfristige Verbindlichkeiten umfassen mehrere Arten von Verbindlichkeiten, mit denen Sie sich vertraut machen müssen, um sie ordnungsgemäß zu erfassen.

Kurzfristige Verbindlichkeiten

Typ 1:Verbindlichkeiten

Die Kreditorenbuchhaltung ist wahrscheinlich die Haftung, mit der Sie am besten vertraut sind. Bei kleineren Unternehmen können Verbindlichkeiten die einzige Verbindlichkeit sein, die in der Bilanz ausgewiesen wird.

Verbindlichkeiten aus Lieferungen und Leistungen stellen Gelder dar, die Lieferanten, Versorgungsunternehmen und Lieferanten von Waren oder Dienstleistungen, die auf Kredit gekauft wurden, geschuldet werden. Die meisten Kreditorenposten müssen innerhalb von 30 Tagen bezahlt werden, obwohl es in einigen Fällen je nach den vom Verkäufer oder Lieferanten angebotenen Abrechnungsbedingungen nur 10 Tage dauern kann.

Typ 2:Kapital und zu zahlende Zinsen

Wenn Sie ein Darlehen oder eine Hypothek oder eine langfristige Verbindlichkeit haben, für die Sie monatliche Zahlungen leisten, schulden Sie wahrscheinlich auch monatliches Kapital und Zinsen für das laufende Jahr. Der Saldo des geschuldeten Kapitalbetrags oder der geschuldeten Zinsen würde als langfristige Verbindlichkeit betrachtet.

Typ 3:Kurzfristige Darlehen

Ein kurzfristiges Darlehen ist ein Darlehen, das innerhalb von 12 Monaten fällig und zahlbar ist. Alle Darlehen, die länger als ein Jahr fällig und zahlbar sind, gelten als langfristige Verbindlichkeit.

Typ 4:Zu zahlende Steuern

Sowohl die Einkommensteuer als auch die Umsatzsteuer müssen ordnungsgemäß abgerechnet werden. Abhängig von Ihrem Zahlungsplan und Ihrer Steuerhoheit müssen Steuern möglicherweise monatlich, vierteljährlich oder jährlich gezahlt werden, aber in allen Fällen sind sie wahrscheinlich innerhalb eines Jahres fällig und zahlbar.

Typ 5:Aufgelaufene Ausgaben

Wenn Sie die periodengerechte Buchhaltung verwenden, werden Sie wahrscheinlich auf Zeiten stoßen, in denen Sie aufgelaufene Ausgaben erfassen müssen. Aufgelaufene Ausgaben sind Ausgaben, die Ihnen bereits entstanden sind und die Sie im laufenden Monat abrechnen müssen, obwohl sie erst im Folgemonat bezahlt werden.

Aufgelaufene Ausgaben umfassen in der Regel Löhne und Gehälter, Mietzahlungen und Nebenkosten.

Typ 6. Nicht verdienter Umsatz

Unverdienter Umsatz ist Geld, das ein Kunde vor der Lieferung von Waren und Dienstleistungen erhalten hat.

Wenn Ihr Kunde Sie drei Monate im Voraus bezahlt, gilt dieses Geld als unverdienter Umsatz und wird als kurzfristige Verbindlichkeit eingestuft, wo es verbleibt, bis die Waren und/oder Dienstleistungen an den Kunden geliefert wurden.

Langfristige Verbindlichkeiten

Typ 1:Schuldscheine

Wechselverbindlichkeiten sind den Verbindlichkeiten ähnlich; der Unterschied ist das Vorhandensein eines schriftlichen Zahlungsversprechens. Ein formeller Darlehensvertrag mit Zahlungszielen von mehr als einem Jahr gilt als Wechselverbindlichkeit.

Typ 2:Hypothekenschuld

Jede zu zahlende Hypothek wird als langfristige Verbindlichkeit verbucht, obwohl der innerhalb des Jahres fällige Kapitalbetrag und die Zinsen als kurzfristige Verbindlichkeit betrachtet und als solche verbucht werden.

Typ 3:Schuldverschreibungen

Anleihen werden in der Regel von öffentlichen Versorgungsunternehmen, Krankenhäusern und Kommunalverwaltungen ausgegeben.

Die Unternehmen, die die Anleihen ausgeben, erklären sich formell damit einverstanden, Zinsen auf alle ausgegebenen Anleihen zu zahlen, wobei die Zinsen in der Regel alle sechs Monate oder jährlich gezahlt werden, und vereinbaren außerdem, den Kapitalbetrag bis zu einem in der formellen Vereinbarung festgelegten Datum zu zahlen. Zu zahlende Anleihen gelten immer als langfristige Verbindlichkeiten.

Typ 4:Latente Steuerschulden

Die latente Steuerschuld bezieht sich auf alle Steuern, die von Ihrem Unternehmen gezahlt werden müssen, aber nicht innerhalb der nächsten 12 Monate fällig werden. Wenn Sie wissen, dass Sie die Steuer innerhalb von 12 Monaten zahlen werden, sollte sie als laufende Verbindlichkeit erfasst werden.

Typ 5:Capital Leases

Capital Leases sind ein bisschen schwierig. Ein Kapitalleasing bezieht sich auf das Leasing von Geräten und nicht auf den Kauf der Geräte gegen Barzahlung.

Der Betrag des Capital Lease wird in Ihrer Bilanz als langfristiger Vermögenswert ausgewiesen, während derselbe Betrag auch als langfristige Verbindlichkeit erfasst werden muss, die den aus dem Leasing geschuldeten Betrag widerspiegelt.

Häufig gestellte Fragen

-

Während beide Gelder widerspiegeln, die einer externen Quelle geschuldet werden, stellen kurzfristige Verbindlichkeiten geschuldete Gelder dar, die innerhalb der nächsten 12 Monate fällig sind. Langfristige Verbindlichkeiten spiegeln geschuldete Gelder wider, die nicht innerhalb von 12 Monaten fällig und zahlbar sind.

Aus diesem Grund gelten Verbindlichkeiten aus Lieferungen und Leistungen als kurzfristige Verbindlichkeit, während Ihre Hypothek als langfristige Verbindlichkeit betrachtet wird.

-

Wenn Sie ein sehr kleines Unternehmen sind, besteht die Chance, dass die einzige Verbindlichkeit, die in Ihrer Bilanz erscheint, Ihre Kreditorenbuchhaltung ist.

Während Sie diese sicherlich nur als Verbindlichkeit für Ihre eigenen Berichtszwecke erfassen können, müssen Sie, wenn Sie Ihre Jahresabschlüsse mit externen Agenturen, Investoren, Kreditgebern oder anderen Finanzinstituten teilen, kurzfristige und langfristige Verbindlichkeiten ordnungsgemäß trennen.

-

Es ist eigentlich beides. Wenn Sie beispielsweise eine 30-jährige Hypothek auf Ihr Bürogebäude haben, sollte der innerhalb der nächsten 12 Monate fällige Betrag als kurzfristige Verbindlichkeit erfasst werden, während der Rest des geschuldeten Saldos als langfristige Verbindlichkeit erfasst werden sollte.

Der Umgang mit Verbindlichkeiten gehört zum Unternehmertum dazu

Wenn Sie ein Unternehmen besitzen, haben Sie Verbindlichkeiten. Auch wenn es sich nur um die Stromrechnung und die Miete für Ihr Büro handelt, müssen diese trotzdem nachverfolgt und erfasst werden.

Wenn Ihr Unternehmen wächst und Sie mehr Schulden aufnehmen, wird es noch wichtiger, den Unterschied zwischen kurzfristigen und langfristigen Verbindlichkeiten zu verstehen, um sicherzustellen, dass sie ordnungsgemäß erfasst werden.

-

Ein Anfängerleitfaden für die Post-Closing Trial Balance

Die Erstellung einer Probebilanz nach Abschluss ist ein wichtiger Schritt im Bilanzierungszyklus. Nach Abschluss der Buchungen erstellt, bereitet die Nachabschluss-Probebilanz Ihre Konten für die näch

-

Vermögenswerte vs. Verbindlichkeiten:Was ist der Unterschied?

Ihre Bilanz ist in zwei Teile unterteilt, Vermögenswerte und Verbindlichkeiten. Vermögenswerte sind die Ressourcen, die Ihr Unternehmen besitzt, während Verbindlichkeiten das sind, was Ihr Unternehmen

Buchhaltung

- Grundlegender Leitfaden für Betrug in der Kreditorenbuchhaltung:Arten,

- Was ist die Fed-Bilanz?

- Was ist die Bilanz?

- Was sind die wichtigsten Arten von Verbindlichkeiten?

- Ein Blick in die Unternehmensbilanz

- Der ultimative Leitfaden für die Kreditorenbuchhaltung

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Gängige Arten von Krediten:Ein Leitfaden für Anfänger

- Der vollständige Anfängerleitfaden für die Finanzdienstleistungsbranche

-

Die doppelt rückläufige Abschreibungsmethode:Ein Leitfaden für Anfänger

Die doppelt rückläufige Abschreibungsmethode:Ein Leitfaden für Anfänger Die doppelt degressive Abschreibung (DDB) ist eine beschleunigte Abschreibungsmethode, bei der die Abschreibung doppelt so hoch ist wie die normale Rate. Erfahren Sie hier, wie Sie DDB berechnen. Abs...

-

Ein Leitfaden für Anfänger zum Verständnis der Cash Coverage Ratio

Ein Leitfaden für Anfänger zum Verständnis der Cash Coverage Ratio Die Cash Coverage Ratio ist eine Bilanzkennzahl, die die Fähigkeit Ihres Unternehmens misst, Zinsaufwendungen zu zahlen. Wenn Sie derzeit Zinsen für Kredite zahlen, erfahren Sie, warum Sie dieses Verh...