Produkt- vs. Periodenkosten:Was sind die Unterschiede?

Fertigungsunternehmen müssen sowohl die Produktkosten als auch die Periodenkosten verfolgen. Erfahren Sie den Unterschied zwischen diesen beiden Kostenarten und warum sie jeweils wichtig sind.

Fertigungsunternehmen müssen sowohl die Produktkosten als auch die Periodenkosten verfolgen. Erfahren Sie den Unterschied zwischen diesen beiden Kostenarten und warum sie jeweils wichtig sind. Wenn Sie derzeit im Geschäft sind, brauchen Sie eine gute Möglichkeit, die Kosten zu verwalten. Die Verwendung von Buchhaltungssoftware ist zwar die beste Methode zum Kostenmanagement, aber selbst wenn Sie Transaktionen noch in einem manuellen Hauptbuch aufzeichnen oder eine Tabellenkalkulationsanwendung verwenden, können Sie lernen, Geschäftskosten richtig zu verwalten.

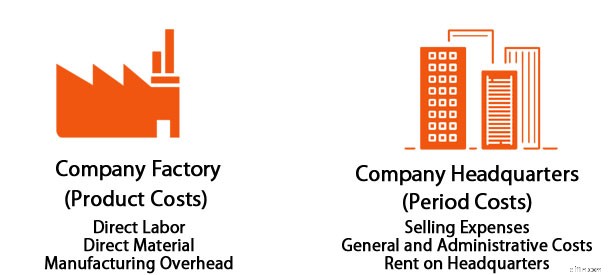

Die Verwaltung Ihrer Kosten ist doppelt wichtig, wenn Sie ein Fertigungsunternehmen besitzen, da Sie sowohl die Produkt- als auch die Periodenkosten verwalten müssen. Produktkosten, auch direkte Kosten oder inventarisierte Kosten genannt, stehen in direktem Zusammenhang mit der Produktionsleistung und werden zur Berechnung der Herstellungskosten der verkauften Waren verwendet.

Auf der anderen Seite werden Periodenkosten als indirekte Kosten oder Gemeinkosten betrachtet, und obwohl sie in Ihrem Unternehmen eine wichtige Rolle spielen, sind sie nicht direkt mit dem Produktionsniveau verbunden.

Sowohl die Produktkosten als auch die Periodenkosten wirken sich direkt auf Ihre Bilanz und Erfolgsrechnung aus, werden aber unterschiedlich gehandhabt. Produktkosten gelten immer als variable Kosten, da sie je nach Produktionsniveau steigen und fallen.

Was sind Produktkosten?

Produktkosten sind die Kosten, die während des Herstellungsprozesses anfallen. Produktkosten beziehen sich immer auf die Produktion und umfassen typischerweise Folgendes:

- Direkte Arbeitskosten: Wenn Sie sich immer noch nicht sicher sind, ob es sich um direkte oder indirekte Arbeit handelt, denken Sie daran, dass direkte Arbeit Löhne und Leistungen sind, die an einen Mitarbeiter gezahlt werden, der direkt am Produktionsprozess beteiligt ist. Fließbandarbeiter, Maler, Schweißer und andere Fließbandarbeiter würden alle als direkte Arbeitskräfte betrachtet.

- Direkte Materialkosten: Direkte Materialien sind die Rohstoffe, die zur Herstellung eines Produkts benötigt werden. Wenn Sie Schaukelstühle herstellen, wird das Holz, das Sie zum Zusammenbau der Schaukelstühle kaufen, als direkte Materialkosten angesehen.

- Kosten für direkte Lieferungen: Neben dem Kauf direkter Materialien zur Herstellung Ihrer Schaukelstühle müssen Sie auch zusätzliche Artikel wie Klebstoff, Nägel und Lack kaufen. Diese sind alle notwendig, um den Schaukelstuhl zu produzieren, gelten also als direkte Lieferungen und sind immer in den Produktkosten enthalten.

- Fabrikgemeinkosten: Wenn sich Ihre Produktionsstätte in einer anderen Einrichtung als Ihrem Verwaltungssitz befindet, sollten die Kosten für die Unterhaltung dieser separaten Einrichtung in den Produktkosten enthalten sein. Diese Kosten umfassen die Miete oder eine Hypothekenzahlung, Sicherheiten, die zur Bewachung der Einrichtung verwendet werden, und sogar Nebenkosten wie Gas und Strom. Wenn sich die Produktionsstätte und das Verwaltungsgebäude unter einem Dach befinden, müssen Sie die Gemeinkosten der Produktionsstätte in Ihren Produktkosten zuordnen.

Die genaue Berechnung der Produktkosten hilft auch bei tiefergehenden Analysen, wie z. B. den Stückkosten. Die Kosten pro Einheit werden berechnet, indem Sie Ihre Kosten durch die Anzahl der produzierten Einheiten dividieren. Dies ist eine wichtige Metrik, insbesondere bei der Bestimmung der Produktpreise.

Was sind Periodenkosten?

Periodenkosten sind die Kosten, die Ihrem Unternehmen entstehen und die nicht direkt mit dem Produktionsniveau zusammenhängen. Diese Ausgaben stehen in keinem Zusammenhang mit dem Lagerbestand oder dem Produktionsprozess, sondern fallen regelmäßig an, unabhängig vom Produktionsniveau.

Periodenkosten werden typischerweise in zwei Kategorien unterteilt:Verwaltungskosten und Vertriebskosten. Beispiele für Periodenkosten sind:

- Bürokosten: Bürokosten wie Miete, Reinigung und Büromaterial gelten als Periodenkosten. Befinden sich sowohl Verwaltungs- als auch Fabrikgebäude unter einem Dach, müssen die Mietkosten entsprechend der jeweils genutzten Fläche umgelegt werden.

- Versicherung: Versicherungskosten sind Periodenkosten.

- Werbung: Alle Ausgaben im Zusammenhang mit Werbung oder Marketing sind Periodenkosten.

- Gehälter: Gehälter, die an Nichtproduktionsmitarbeiter wie Verwaltungspersonal, Manager und anderes Hilfspersonal gezahlt werden, gelten als indirekte Arbeitskosten, bei denen es sich um Periodenkosten handelt.

- Dienstprogramme: Aufwendungen wie Gas und Strom gelten als Periodenkosten, es sei denn, sie betreffen direkt die Produktionsstätte. Befinden sich Verwaltungs- und Fabrikgebäude unter einem Dach, müssen die Nebenkosten wie die Miete entsprechend der jeweils genutzten Fläche umgelegt werden.

- Versicherung: Versicherungskosten sind Periodenkosten.

- Berufsgebühren: Wenn Sie einen Anwalt, einen Buchhalter oder einen anderen professionellen Berater beauftragen, gelten diese Gebühren als Periodenkosten.

- Verkauf: Verkäufe umfassen alle Kosten, die mit dem Verkauf von Produkten an Ihre Kunden verbunden sind. Liefer- und Versandkosten sind im Umsatz enthalten. Während einige argumentieren mögen, dass die Verkaufskosten in direktem Zusammenhang mit der Produktion stehen, kann die Verkaufsabteilung ihre Arbeit erst erledigen, nachdem die Produktion abgeschlossen ist und ein Produkt für den Verkauf verfügbar ist, wodurch Verkäufe zu Periodenkosten und nicht zu Produktkosten werden.

Die einzige Ähnlichkeit zwischen den oben aufgeführten Periodenkosten besteht darin, dass diese Kosten anfallen, unabhängig davon, ob die Produktion gestoppt wurde, ob sie verdoppelt wurde oder ob sie mit normaler Geschwindigkeit läuft.

Die meisten Periodenkosten gelten als periodische Fixkosten, obwohl sie in einigen Fällen semivariable Kosten sein können. Beispielsweise erhalten Sie jeden Monat eine Stromrechnung, die nicht direkt mit dem Produktionsniveau verknüpft ist, aber der Betrag kann von Monat zu Monat variieren, was es zu einer halbvariablen Ausgabe macht.

Unabhängig davon gelten alle Periodenkosten, ob fest oder halbvariabel, als Ausgaben und werden in Ihrer Gewinn- und Verlustrechnung ausgewiesen.

Produkt vs. Periodenkosten:Was ist der Unterschied?

Die Produktkosten beziehen sich immer auf die Produktion, wobei die Periodenkosten als indirekte oder Gemeinkosten betrachtet werden. Stellen Sie sich das so vor:Wenn Sie die Produktion für einen Monat einstellen, fallen keine Produktkosten an.

Sie müssen jedoch weiterhin die Miete für das Gebäude zahlen, Ihre Versicherungs- und Grundsteuer zahlen und die Verkäufer bezahlen, die die derzeit auf Lager befindlichen Produkte verkaufen.

Die folgende Tabelle hebt einige der Unterschiede zwischen Produktkosten und Periodenkosten hervor:

| Produktkosten | Periodenkosten |

|---|---|

| Immer bezogen auf den Herstellungsprozess | Nicht von Produktionsniveaus betroffen |

| Bezogen auf das Volumen, z. B. produzierte Einheiten oder Arbeitsstunden | Bezogen auf Gemeinkosten und indirekte Kosten |

| Immer variabel, je nach Produktionsniveau | Normalerweise fest, kann aber auch halbvariabel sein |

| Schließen Sie Arbeit, Materialien, Verbrauchsmaterialien und Fabrikgemeinkosten ein | Beinhaltet Verwaltungs-, Verkaufs- und Vertriebskosten |

| Werden in einer Bilanz erfasst | werden in einer Gewinn- und Verlustrechnung erfasst |

Abschließende Gedanken zu Produkt- und Zeitraumkosten

Bei der Herstellung und dem Vertrieb eines Produkts fallen Produkt- und Periodenkosten an.

Durch die Trennung dieser beiden sehr unterschiedlichen Kostenarten können Sie potenzielle Problembereiche in der Produktion leichter identifizieren, wie z. B. ineffiziente Arbeitskräfte, minderwertige Maschinen oder veraltete Verfahren, und gleichzeitig die Produktionskosten wie Rohmaterialien und direkte Arbeitskräfte überprüfen.

Sie können auch Schwachstellen oder zu hohe Ausgaben in Verwaltungsbereichen erkennen oder wenn die Gemeinkosten in den letzten Monaten explodiert sind.

Obwohl es verlockend sein mag, Ihre Ausgaben einfach in einen Topf zu werfen, gibt es drei gute Gründe, warum Sie Produkt- und Zeitraumkosten für Ihr Unternehmen trennen müssen.

Genaue Jahresabschlüsse

Da sich Produkt- und Periodenkosten direkt auf Ihre Finanzberichte auswirken, müssen Sie diese Kosten richtig kategorisieren und aufzeichnen, um genaue Finanzberichte zu gewährleisten.

Apropos Jahresabschluss:Es ist wichtig, dass Sie sich die Zeit nehmen, Ihren Jahresabschluss regelmäßig zu überprüfen. Als Eigentümer verlassen Sie sich auf ihre Genauigkeit, um wichtige Managemententscheidungen zu treffen. Dies kann besonders wichtig für Kleinunternehmer sein, die weniger Spielraum für Fehler haben. Wenn Produkt- und Zeitraumkosten über- oder unterbewertet oder gar nicht erfasst werden, ist auch Ihre Bilanz falsch.

Sparen Sie Zeit und Geld

Durch die Erfassung von Produkt- und Periodenkosten können Sie auch steuerlich etwas Geld sparen, da viele dieser Ausgaben vollständig abzugsfähig sind. Aber Sie können sie nicht abziehen, wenn Sie nicht wissen, was sie sind.

Genaue Preise für Ihre Produkte

Schließlich hilft Ihnen die Verwaltung der Produkt- und Periodenkosten, genauere Preisniveaus für Ihre Produkte festzulegen. Wenn Sie sich der Gesamtkosten bewusst sind, die mit der Herstellung eines Artikels verbunden sind, einschließlich der indirekten Kosten, können Sie sicherstellen, dass Ihre Produkte nicht zu niedrig oder zu hoch sind, sondern Ihrem Unternehmen einen Gewinn einbringen, was jeder Geschäftsinhaber anstrebt .

-

Dividende vs. Wachstumsaktien:Was sind die Unterschiede?

Warum investieren Menschen an der Börse? Natürlich um zu versuchen, einen Gewinn zu erzielen! Aber dafür gibt es verschiedene Möglichkeiten. Einige Investoren suchen nach Unternehmen, die langfristig

-

Buchhaltung vs. Rechnungswesen:Was sind die Unterschiede?

Buchhaltung und Rechnungswesen haben einige Gemeinsamkeiten, aber sie sind sehr unterschiedliche Dinge. Erfahren Sie mehr über diese Unterschiede und warum beide für ein kleines Unternehmen wichtig se

Buchhaltung

- Was sind die Unterschiede zwischen Wert und Wert?

- Was kostet das Hinzufügen eines Zimmers?

- Was sind Flotationskosten?

- Was sind aktivierte Kosten?

- Was ist Kostenzuordnung?

- Was ist eine Kostenverhaltensanalyse?

- Was ist ein Kostentreiber?

- Was ist die Kostenerstattungsmethode?

- Was sind die Grenzkosten der Produktion?

-

Was sind Produktkosten?

Was sind Produktkosten? Produktkosten sind Kosten, die anfallen, um ein Produkt zu erstellen, das für den Verkauf an Kunden bestimmt ist. Produktkosten beinhalten direktes Material (DM), direkte Arbeit (DL), und Fertigungsge...

-

Was sind variable Kosten?

Was sind variable Kosten? Variable Kosten sind Aufwendungen, die im Verhältnis zum Warenvolumen schwanken. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die ein Unternehmen herstellt, oder Dienstleistungen. Mit a...