Ein Leitfaden für Anfänger zur horizontalen Analyse

Die horizontale Analyse oder Trendanalyse ist eine Methode, bei der Abschlüsse verglichen werden, um die finanzielle Leistung über einen bestimmten Zeitraum aufzuzeigen von Zeit. Verwenden Sie es, um Trends in Ihrem Unternehmen zu erkennen.

Die horizontale Analyse oder Trendanalyse ist eine Methode, bei der Abschlüsse verglichen werden, um die finanzielle Leistung über einen bestimmten Zeitraum aufzuzeigen von Zeit. Verwenden Sie es, um Trends in Ihrem Unternehmen zu erkennen. Die horizontale Analyse, auch bekannt als Trendanalyse, wird verwendet, um finanzielle Trends über eine bestimmte Anzahl von Abrechnungszeiträumen zu erkennen. Die horizontale Analyse kann mit einer Gewinn- und Verlustrechnung oder einer Bilanz verwendet werden.

Für einen gültigen Vergleich sind mindestens zwei Abrechnungszeiträume erforderlich. Um jedoch tatsächliche Trends zu erkennen, ist es besser, drei oder mehr Abrechnungszeiträume in die Berechnung der horizontalen Analyse einzubeziehen.

Wie detailliert Ihr erster Jahresabschluss ist, hängt weitgehend von der von Ihnen verwendeten Buchhaltungssoftware ab. Wenn Sie eine Einstiegsanwendung verwenden, müssen Sie wahrscheinlich Tabellenkalkulationen verwenden, um die horizontale Analyse abzuschließen.

Überblick:Was ist horizontale Analyse?

Horizontale oder Trendanalysen werden verwendet, um Trends über einen bestimmten Zeitraum zu erkennen und zu bewerten.

Anstatt beispielsweise eine Bilanz oder Gewinn- und Verlustrechnung für einen bestimmten Zeitraum zu erstellen, würden Sie auch eine vergleichende Gewinn- und Verlustrechnung oder Bilanz erstellen, die die vierteljährlichen oder jährlichen Aktivitäten Ihres Unternehmens abdeckt.

Die Vergleichsaufstellung wird dann verwendet, um alle Erhöhungen oder Verringerungen über diesen bestimmten Zeitraum hervorzuheben. Auf diese Weise können Sie Wachstumstrends sowie Warnsignale, die möglicherweise angegangen werden müssen, leicht erkennen.

Die horizontale Analyse verwendet einen zeilenweisen Vergleich, um die Summen zu vergleichen. Wenn Sie beispielsweise eine vergleichende Gewinn- und Verlustrechnung für 2018 und 2019 erstellen, ermöglicht Ihnen die horizontale Analyse, die Gesamteinnahmen für beide Jahre zu vergleichen, um zu sehen, ob sie gestiegen, gesunken oder relativ stagniert geblieben sind.

Das Hinzufügen eines dritten Jahres zur Analyse ist noch hilfreicher, da Sie sehen können, ob es einen eindeutigen Trend gibt.

Horizontale Analyse vs. vertikale Analyse:Was ist der Unterschied?

Die horizontale Analyse betrachtet die Änderungen Zeile für Zeile zwischen bestimmten Rechnungsperioden, normalerweise vierteljährlich oder jährlich, während die vertikale Analyse die Beträge der Bilanz oder der Gewinn- und Verlustrechnung als Prozentsatz des Gesamtvermögens (Bilanz) oder des Nettoumsatzes (Gewinn- und Verlustrechnung) neu darstellt.

Während die horizontale Analyse verwendet wird, um Einzelposten über bestimmte Zeiträume zu vergleichen, um Trends zu erkennen, wird die vertikale Analyse verwendet, um prozentuale Veränderungen neu zu formulieren und zu vergleichen, und wird häufiger von Investoren und Gläubigern verwendet, um die Unternehmensleistung mit der anderer Unternehmen in der Branche zu vergleichen gleiche Branche.

Wie man eine horizontale Analyse durchführt

Verwenden Sie die folgenden Schritte, um mit der Durchführung einer horizontalen Analyse zu beginnen:

Schritt 1: Erstellen Sie eine vergleichende Gewinn- und Verlustrechnung und eine Bilanz für die Perioden, die Sie vergleichen möchten. Sie benötigen mindestens zwei Zeiträume zum Vergleichen, aber Sie können Trends viel besser erkennen, wenn Sie mindestens drei Zeiträume verwenden.

Schritt 2: Entscheiden Sie, wie Sie Ihre horizontale Analyse angehen möchten. Sie haben mehrere Möglichkeiten:

- Direkter Vergleich: Der direkte Vergleich vergleicht einfach die Ergebnisse einer Abrechnungsperiode mit einer anderen. Wenn Ihr Umsatz im Jahr 2018 beispielsweise 20.000 US-Dollar und im Jahr 2019 27.000 US-Dollar betrug, beträgt die Differenz 7.000 US-Dollar. Mit der Vergleichsmethode können Sie schnell alle Änderungen von Zeitraum zu Zeitraum anzeigen und feststellen, ob diese Änderungen vorteilhaft sind oder weitere Untersuchungen erfordern.

- Varianz: Sie können die Varianz zwischen den von Ihnen gewählten Zeiträumen berechnen, um festzustellen, ob die Auswirkung positiv oder negativ war. Die Varianzmethode ist besonders hilfreich, wenn die horizontale Analyse verwendet wird, um die finanzielle Gesundheit Ihres Unternehmens durch Personen außerhalb des Unternehmens wie Investoren und Gläubiger zu bestimmen.

- Prozentsatz: Die Prozentmethode ist hilfreich, wenn Sie nach einer tieferen Analyse suchen. Bei der Prozentmethode wird die erste Periode Ihrer Gewinn- und Verlustrechnung oder Bilanz als Ihre Basisperiode betrachtet, wobei jede nachfolgende Periode die Ergebnisse Zeile für Zeile mit dem Basisjahr vergleicht. In der nachstehenden Gewinn- und Verlustrechnung beträgt die Umsatzdifferenz zwischen 2017 und 2018 beispielsweise 13.000 $, sodass Sie die folgende horizontale Analyseformel verwenden würden, um den Prozentsatz zu ermitteln, um den die Einnahmen gestiegen sind:

13.000 $ ÷ 54.000 $ x 100 =24 %

Das bedeutet, dass Ihr Umsatz von 2017 auf 2018 um 24 % gestiegen ist.

Um den Umsatz von 2019 mit dem Umsatz von 2017 zu vergleichen, führen Sie die folgenden Berechnungen durch:

73.000 $ - 54.000 $ =19.000 $ Abweichung

19.000 $ ÷ 54.000 $ x 100 =35 % Umsatzsteigerung

Sie können auch Kennzahlen der Gewinn- und Verlustrechnung wie Bruttomarge und Gewinnspanne berechnen.

Horizontale Analyse - Gewinn- und Verlustrechnung

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Umsatz | 54.000 $ | 67.000 $ | 73.000 $ |

| Kosten der verkauften Waren | 22.000 | 29.000 | 31.000 |

| Bruttogewinn | 32.000 | 36.000 | 42.000 |

| Vertrieb und Marketing | 1.000 | 2.200 | 3.500 |

| Verwaltung | 900 | 1.100 | 2.100 |

| Betriebsausgaben | 30.100 | 32.700 | 36.400 |

| Abschreibung | 150 | 550 | 1.250 |

| Betriebseinkommen | 29.950 | 32.150 | 35.150 |

| Zinsaufwand | 500 | 750 | 1.000 |

| Einkommen vor Steuern | 29.450 | 31.400 | 34.150 |

| Einkommensteueraufwand | 1.100 | 1.550 | 1.750 |

| Nettoeinkommen | 28.350 | 29.850 | 32.400 |

Schritt 3: Überprüfen Sie Ihre Ergebnisse. Der schnellste Weg, Trends zu erkennen, besteht darin, die Änderungen von Zeitraum zu Zeitraum anzuzeigen, aber für eine umfassendere Analyse sollten Sie Abweichungen anzeigen, entweder als Dollarbeträge oder als Prozentsätze.

Wenn Sie lieber sowohl Abweichungen als auch Prozentsätze sehen möchten, können Sie Spalten hinzufügen, um Änderungen in beiden anzuzeigen. Die Erstellung dieses Formats nimmt zwar die meiste Zeit in Anspruch, macht es aber auch einfacher, Trends zu erkennen und die Unternehmensleistung besser zu analysieren. Diese Methode funktioniert am besten, wenn Sie zwei Jahre nebeneinander vergleichen.

Horizontale Analyse - Gewinn- und Verlustrechnung

| 2017 (Basisjahr) | 2018 | Ändere $ | % ändern | |

|---|---|---|---|---|

| Umsatz | 54.000 $ | 67.000 $ | 13.000 $ | 24 % |

| Kosten der verkauften Waren | 22.000 | 29.000 | 7.000 | 32 % |

| Bruttogewinn | 32.000 | 36.000 | 4.000 | 12,5 % |

| Vertrieb und Marketing | 1.000 | 2.200 | 1.200 | 120 % |

| Verwaltung | 900 | 1.100 | 200 | 22 % |

| Betriebsausgaben | 30.100 | 32.700 | 2.600 | 8,6 % |

| Abschreibung | 150 | 550 | 400 | 266 % |

| Betriebseinkommen | 29.950 | 32.150 | 2.200 | 7,4 % |

| Zinsaufwand | 500 | 750 | 250 | 50 % |

| Einkommen vor Steuern | 29.450 | 31.400 | 1.950 | 6,6 % |

| Einkommensteueraufwand | 1.100 | 1.550 | 450 | 41 % |

| Nettoeinkommen | 28.350 | 29.850 | 1.500 | 5,3 % |

Anhand der obigen vergleichenden Einkommensaufstellung können Sie sehen, dass sich Ihr Nettoeinkommen seit 2017 um 1.500 $ verändert hat; ein prozentualer Anstieg von 5,3 %, aber was in der Gewinn- und Verlustrechnung wirklich auffällt, ist der Anstieg der Abschreibungskosten um 266 %.

Wenn Sie im Jahr 2018 mehrere Sachanlagen gekauft haben, ist der Anstieg leicht zu erklären, aber wenn Sie dies nicht getan haben, müsste dies recherchiert werden.

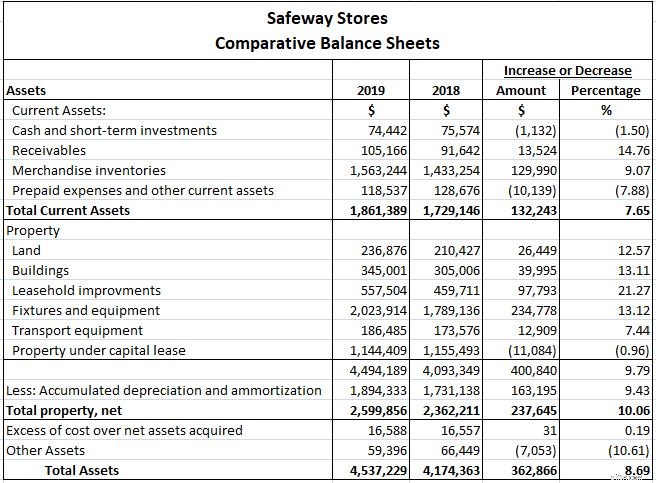

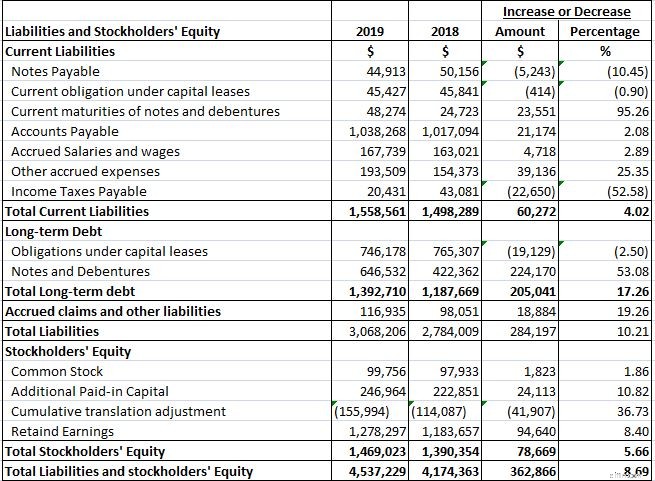

Die Berechnung der horizontalen Analyse einer Bilanz ist ein ähnlicher Prozess. Sie können wählen, ob Sie eine Vergleichsbilanz für die gewünschten Zeiträume erstellen oder einen direkten Vergleich von zwei Jahren durchführen möchten.

Das Beispiel von Safeway Stores zeigt eine Vergleichsbilanz für 2018 und 2019, die einem ähnlichen Format wie die obige Gewinn- und Verlustrechnung folgt.

Die horizontale Analyse hilft Ihnen, Trends zu erkennen

Während Jahresabschlüsse für die Führung Ihres Unternehmens unerlässlich sind, wird eine Gewinn- und Verlustrechnung oder Bilanz für einen einzelnen Zeitraum nicht die ganze Geschichte erzählen. Die horizontale Analyse beantwortet viele Fragen, darunter:

- Um wie viel ist mein Umsatz im letzten Quartal/Jahr gestiegen?

- Steigen meine Verkaufskosten nach oben oder nach unten?

- Welche Bereiche meines Unternehmens haben sich am meisten verändert?

- Steigt mein Nettoeinkommen oder sinkt es?

Es gibt einen Grund, warum die horizontale Analyse oft als Trendanalyse bezeichnet wird. Die Betrachtung und der Vergleich der finanziellen Leistung Ihres Unternehmens von Zeitraum zu Zeitraum kann Ihnen dabei helfen, positive Trends zu erkennen, z. B. eine Umsatzsteigerung, sowie Warnsignale, die angegangen werden müssen.

Unabhängig davon, ob Sie eine horizontale Analyse vierteljährlich oder jährlich durchführen, es lohnt sich, diese Berechnung regelmäßig durchzuführen.

-

Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Leitfaden zur technischen Analyse

- Leitfaden zur Jahresabschlussanalyse

- Was ist horizontale Analyse?

- Ein Leitfaden für Anfänger zum internationalen Investieren

- Ein Anfängerleitfaden für Restaurantmarketing

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Anfängerleitfaden zu den Grundlagen der Buchhaltung

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Anfängerleitfaden für Kryptowährung

-

Ein Anfängerleitfaden für gemeinnützige Organisationen

Ein Anfängerleitfaden für gemeinnützige Organisationen Gibt es wirklich einen Unterschied zwischen gemeinnützigen und gemeinnützigen Organisationen? Obwohl beide erstellt wurden, um anderen zu nutzen, gibt es einige subtile Unterschiede, die wir in diesem...

-

Ein Leitfaden für Anfänger zur Bilanzanalyse

Ein Leitfaden für Anfänger zur Bilanzanalyse Die Erstellung von Jahresabschlüssen ist wichtig, aber es ist noch wichtiger, zu verstehen, was diese Abschlüsse Ihnen sagen. Erfahren Sie, wie Sie die Jahresabschlüsse Ihres Kleinunternehmens analysi...