Perpetual vs. Periodical Inventory:Was ist der Unterschied?

Lernen Sie die Unterschiede und Ähnlichkeiten zwischen der periodischen und der fortlaufenden Bestandsaufnahmemethode kennen und verwenden Sie diesen Leitfaden, um bei der Auswahl des richtigen Systems zu helfen für Ihr Unternehmen nutzen.

Lernen Sie die Unterschiede und Ähnlichkeiten zwischen der periodischen und der fortlaufenden Bestandsaufnahmemethode kennen und verwenden Sie diesen Leitfaden, um bei der Auswahl des richtigen Systems zu helfen für Ihr Unternehmen nutzen. Als Kind war einer meiner Lieblingstage im Jahr, wenn ich an einem Samstag mit meinem Vater zur Arbeit ging, um Inventur zu machen. Er leitete eine Kistenfabrik, und die riesigen Papierrollen, die später zu Kisten wurden, mussten für die Bestandsbuchhaltung dieser Zeit gezählt werden.

Ungefähr 10 von uns gingen durch das Lager und scannten den Barcode auf jeder Rolle. Mein Lieblingsteil war, wenig überraschend, wenn eine Rolle zu hoch oben war und wir den Gabelstaplerfahrer gerufen haben, um sie zum Scannen herunterzubringen.

Der Scanner kommunizierte mit einem Computer im Büro, wo die Buchhalter die Zählung mit ihren Tabellenkalkulationen abglichen und an der Bilanz für das Quartal arbeiteten.

Diese Methode, die als periodisches Inventarsystem bekannt ist, ist aufgrund des technologischen Fortschritts in der Buchhaltungssoftware nicht mehr so bekannt wie früher. Es könnte jedoch immer noch die beste Methode für Ihr Unternehmen sein. Lesen Sie weiter, um mehr über die regelmäßige Bestandsaufnahme und ihren jüngeren Bruder, das System der ständigen Bestandsaufnahme, zu erfahren.

Was ist regelmäßige Inventur?

Unternehmen, die eine periodische Buchführung verwenden, führen alle erforderlichen Journalbuchungen und Buchführungen am Ende jeder Rechnungsperiode durch. Als Teil ihrer Arbeit am Ende des Zeitraums zählen sie den Bestand und verwenden diese Zahl dann in der Bilanz und zur Berechnung der Kosten der verkauften Waren.

Werfen wir einen Blick darauf, wie die periodische Bestandsbuchhaltung funktionieren würde:

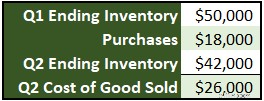

Stellen Sie sich vor, am Ende des ersten Quartals beträgt der Lagerbestand 50.000 $. Diese Zahl wird zum Anfangsbestand für das zweite Quartal. Die Käufe während des Quartals beliefen sich auf 18.000 $, und am Ende des Quartals wurde der Bestand mit 42.000 $ gezählt. Anhand dieser Informationen können wir die Kosten der verkauften Waren berechnen.

Beginnen Sie mit den Gesamtkosten des Inventars, d. h. dem anfänglichen Inventar plus Einkäufen (50.000 $ + 18.000 $ =68.000 $). Subtrahieren Sie das verbleibende Inventar und Sie erhalten die Kosten des verkauften Inventars oder die Kosten der verkauften Waren (68.000 $ - 42.000 $ =26.000 $).

Ein Vorteil des periodischen Inventursystems besteht darin, dass Sie durch das Zählen des Inventars Schwund (verloren gegangenes, gestohlenes oder beschädigtes Inventar) erkennen können. Inventar, das nur in der Cloud verwaltet wird, kann leichter verschwinden und irgendwo auf der Ladefläche eines Lastwagens verkauft werden.

Halten Sie für jede Periode ein Budget für die erwartete Bruttomarge bereit, um sie mit der tatsächlichen Marge zu vergleichen. Schwund wird automatisch in die Kosten der verkauften Waren einbezogen. Wenn die Zahlen also stark voneinander abweichen, ist es an der Zeit, dies zu untersuchen.

Was ist kontinuierliche Bestandsführung?

Einige Unternehmen warten nicht bis zum Ende einer Abrechnungsperiode, um den Bestand zu verfolgen. Stattdessen verwenden sie die Perpetual Inventory-Methode. Dieser Ansatz beinhaltet ein integriertes Point-of-Sale-System. Der Bestand wird sofort nachverfolgt, wenn er gekauft oder verkauft wird.

Beim System der ständigen Bestandsführung werden neue Einheiten direkt dem Bestandskonto anstelle eines Einkaufskontos hinzugefügt, und die Kosten der verkauften Waren werden basierend auf der verwendeten Bestandsbuchhaltungsmethode berechnet, normalerweise LIFO oder FIFO.

Lassen Sie uns einen Beispielkauf mit diesem Inventarverlauf durchgehen:

Unter Verwendung geeigneter interner Kontrollen gibt ein Mitarbeiter für jeden Einkauf eine Bestellung in die Buchhaltungssoftware ein, die dann von einem Manager genehmigt wird. Wenn das Inventar zusammen mit der Rechnung vom Lieferanten eingegangen ist, wird die Zahlung genehmigt und die Kassen- und Inventarkonten werden entsprechend aktualisiert.

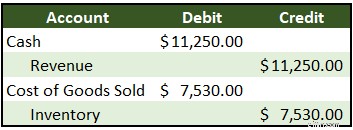

Zum Zeitpunkt des Verkaufs würden zwei Journalbuchungen vorgenommen:eine, um den Verkauf zu erfassen, und eine, um den Bestand zu den Kosten der verkauften Waren zu verschieben:

Bargeld und Einnahmen steigen beide, um den Verkauf zu erfassen. Die Kosten der verkauften Waren werden nach der FIFO-Methode berechnet, und der Bestand wird um diesen Betrag verringert. Die 10 Einheiten vom 1. Juni und vier der Einheiten vom 5. Juni sind enthalten ((10 x 10 $) + (4 x 10,12 $)).

Periodische Inventur vs. permanente Inventur:Was ist der Unterschied?

Der Hauptunterschied zwischen periodischer und fortwährender Buchhaltung ist das Timing. Am Ende einer Periode wird eine regelmäßige Bestandsaufnahme durchgeführt, um Jahresabschlüsse zu erstellen. Die fortlaufende Bestandsaufnahme erfolgt, wenn Verkäufe und Bestandskäufe stattfinden.

Sehen Sie sich die obigen Beispiele noch einmal an. Im periodischen Abschnitt haben wir ein separates Einkaufskonto verwendet, um neue Lagerbestände zu verfolgen, die während des Zeitraums hinzukommen, und dieses Konto dann in einer Formel verwendet, um die Kosten der verkauften Waren zu berechnen.

Das Einkaufskonto wird am Ende des Zeitraums mit einer abschließenden Journalbuchung geschlossen, die den Saldo in den Bestand verschiebt.

Bei der ewigen Vermögensanlage gibt es kein Einkaufskonto. Wenn neues Inventar gekauft wird, geht es direkt auf das Inventarkonto, und es gibt keine Abschlussbuchung. Die Kosten der verkauften Waren steigen und der Bestand wird in dem Moment verringert, in dem der Bestand verkauft wird.

Mit der fortlaufenden Bestandsführung können Sie den Bestand bei Transaktionen verfolgen und verwalten, bei Bedarf mehr Bestand kaufen und sich auf die besten Preise konzentrieren.

Perpetuell vs. periodisch:So wählen Sie die richtige Methode für Ihr Unternehmen aus

Es ist leicht einzusehen, warum eine regelmäßige Bestandsaufnahme für große Unternehmen umständlich wäre. Es wäre für Amazon.com nicht kosteneffektiv, jeden Kindle, jedes James-Patterson-Buch oder sogar jede Jumbo-Packung Toilettenpapier in seinen Lagern einmal im Monat zu zählen, um den Bestand zu berechnen.

Für kleine Unternehmen, die ihre Bestände als Nebenprojekt verkaufen, wäre es auch nicht sinnvoll, eine kontinuierliche Bestandsführung zu verwenden. Ein Gerätereparaturunternehmen, das zwei oder drei gebrauchte Kühlschränke pro Monat verkauft, muss nicht in ein teures Point-of-Sale-System investieren.

Die meisten Unternehmen bewegen sich irgendwo zwischen diesen beiden Extremen. Wenn der Bestand eine Schlüsselkomponente Ihres Unternehmens ist und Sie ihn täglich oder wöchentlich verwalten müssen, um neue Bestellungen aufzugeben und mit der Nachfrage Schritt zu halten, verwenden Sie die fortlaufende Bestandsbuchhaltung.

Wenn Sie diese Art von Aktualität nicht benötigen und sich jeden Monat die Zeit nehmen können, den Bestand zu zählen, entscheiden Sie sich für periodisch.

Die Entscheidung ist nicht schwarz und weiß. Unternehmen, die regelmäßig Lagerbestände bilanzieren, verwenden wahrscheinlich die FIFO-Methode, um ältere Einheiten zuerst zu verkaufen. Einzelhändler, die das unbefristete System verwenden, machen es sich oft zur Gewohnheit, den Bestand (oder zumindest eine Stichprobe des Bestands) zu zählen, um Anpassungen für Schwund vorzunehmen.

In der Kistenfabrik meines Vaters wurde der Bestand zweimal im Jahr gezählt. Als ich in der High School in einem Restaurant arbeitete, wurden die wichtigsten Dinge jeden Abend gezählt.

Messen, worauf es ankommt

Der Management-Pionier Andy Grove hat Intel über Jahrzehnte zu einem der führenden Technologieunternehmen gemacht, mit einer Philosophie, die auf Zielen und Schlüsselergebnissen oder OKRs basiert. Sie müssen klare Ziele mit messbaren Ergebnissen haben.

Ziele sind Gesamtziele wie „eine vielfältige und nachhaltige Produktlinie schaffen.“

Schlüsselergebnisse sind die greifbaren Indikatoren dafür, dass das Ziel erreicht wurde, wie z. B.:drei oder mehr Produktlinien mit einem Umsatz von über 10.000 US-Dollar, durchschnittliches Wachstum von mehr als 5 % pro Produktlinie und mindestens zwei neue Produktlinien eingeführt.

Wenn der Bestand für Ihr Unternehmen von zentraler Bedeutung ist, muss er verwaltet und dazu gemessen werden. Dies ist nur mit der Perpetual Inventory-Methode möglich.

Wenn Sie ein Dienstleistungsunternehmen haben, das nebenbei einige Artikel verkauft, verwenden Sie die periodische Methode, damit Sie sich darauf konzentrieren können, das zu messen, was wichtig ist.

-

Vermögenswerte vs. Verbindlichkeiten:Was ist der Unterschied?

Ihre Bilanz ist in zwei Teile unterteilt, Vermögenswerte und Verbindlichkeiten. Vermögenswerte sind die Ressourcen, die Ihr Unternehmen besitzt, während Verbindlichkeiten das sind, was Ihr Unternehmen

-

Managerial Accounting vs. Financial Accounting:Was ist der Unterschied?

Falls Sie immer dachten, dass es sich um internes Rechnungswesen handelt, manchmal als Management Accounting bezeichnet wird und Finanzbuchhaltung die gleiche Art von Buchhaltung sind, werden Sie viel

Buchhaltung

- Bitcoin vs. Ethereum:Was ist der Unterschied?

- Bitcoin vs. Litecoin:Was ist der Unterschied?

- Ölschiefer vs. Schieferöl:Was ist der Unterschied?

- Der Dow vs. der Nasdaq:Was ist der Unterschied?

- Nettoeinkommen vs. Gewinn:Was ist der Unterschied?

- Aufgelaufene Aufwendungen vs. Kreditorenbuchhaltung:Was ist der Unterschied?

- Umsatz vs. Einkommen:Was ist der Unterschied?

- IFRS vs. US-GAAP:Was ist der Unterschied?

- Tier-1-Kapital vs. Tier-2-Kapital:Was ist der Unterschied?

-

Umsatz vs. Umsatz:Was ist der Unterschied?

Umsatz vs. Umsatz:Was ist der Unterschied? Umsatz und Umsatz sind zwei Begriffe, die in der Geschäftswelt oft synonym verwendet werden. In diesem Leitfaden befasst sich The Ascent mit dem Unterschied zwischen Umsatz und Umsatz. Das Erzielen v...

-

Current Ratio vs. Quick Ratio:Was ist der Unterschied?

Current Ratio vs. Quick Ratio:Was ist der Unterschied? Das Current Ratio und das Quick Ratio sind beides Liquiditätskennzahlen, die verwendet werden, um die Fähigkeit eines Unternehmens zur Tilgung von Schulden zu messen . Obwohl sie sich in vielerlei Hin...